核心结论

导读:公司23Q2业绩符合此前预告,吨营收增幅环比Q1明显扩大、U8带动下结构升级持续,公司加快推进用工模式优化和人效提升,利于中长期盈利改善。

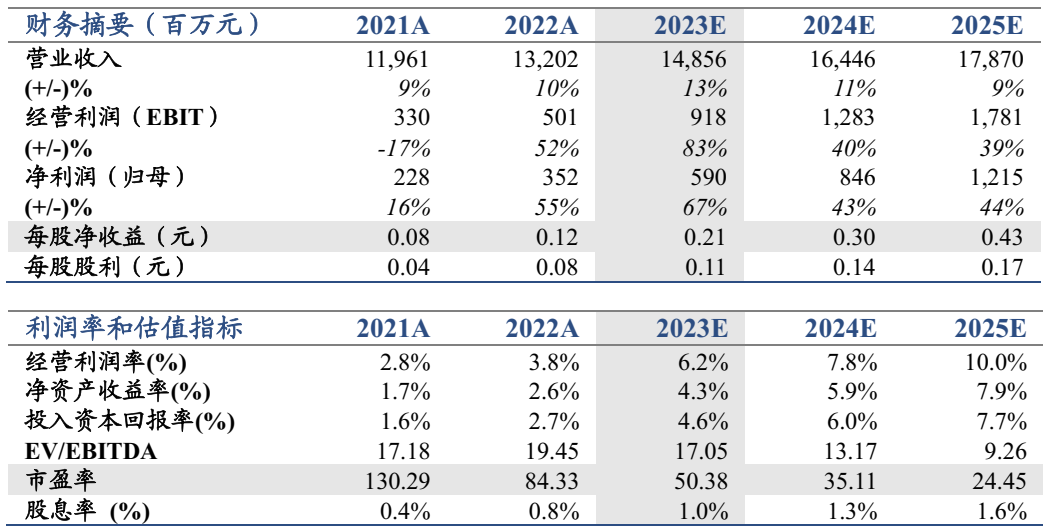

投资建议:维持“增持”评级。维持公司2023-25年EPS预测为0.21、0.30、0.43元,给予目标价15.8元。

业绩符合预期。公司23H1营收76.25亿元、同比+10.4%,归母净利5.14亿元、同比+46.6%,扣非净利4.38亿元、同比+40.1%;单23Q2营收40.99亿元、同比+7.6%,归母净利4.49亿元、同比+28.5%,扣非净利3.82亿元、同比+13.1%。扣非净利接近此前预告区间上沿。

Q2吨营收增幅扩大,用工优化影响短期费率。公司单Q2啤酒销量同比+2.3%,吨营收口径同比+5.3%、增幅环比显著改善预计主因U8较快增长带动结构持续升级叠加折促正常化,23H1中高档产品收入同比+12.8%、占比同比+1.9pct。单Q2吨营业成本同比+2.6%、压力缓解,单Q2毛利率同比+1.4pct至45.7%,销售费率同比-1.7pct预计主因费效提升及用工模式优化,管理费率同比+1.8pct预计主因用工模式和人效优化带来相关安置福利费用,销售净利率/归母净利率/扣非归母净利率分别同比+2.6/1.8/0.4pct至12.7%/11.0%/ 9.3%。

漓泉逐步恢复,子公司提效可期。23H1华北/华南/华东/华中/西北地区收入分别同比+8.5%/+16.7%/+35.8%/-7.7%/+2.0%,华北/华南毛利率分别同比+2.4/4.5pct,漓泉子公司低基数上收入/净利润分别同比+17%/34%,营收超21H1。子公司改革提效下有望逐步贡献利润增量。

风险提示:成本上涨、市场竞争加剧、天气因素影响等。