说在前面的话

以下全部内容仅为交流学习!请勿以此为投资依据!以下全部内容仅供参考,不对投资者构成任何建议!

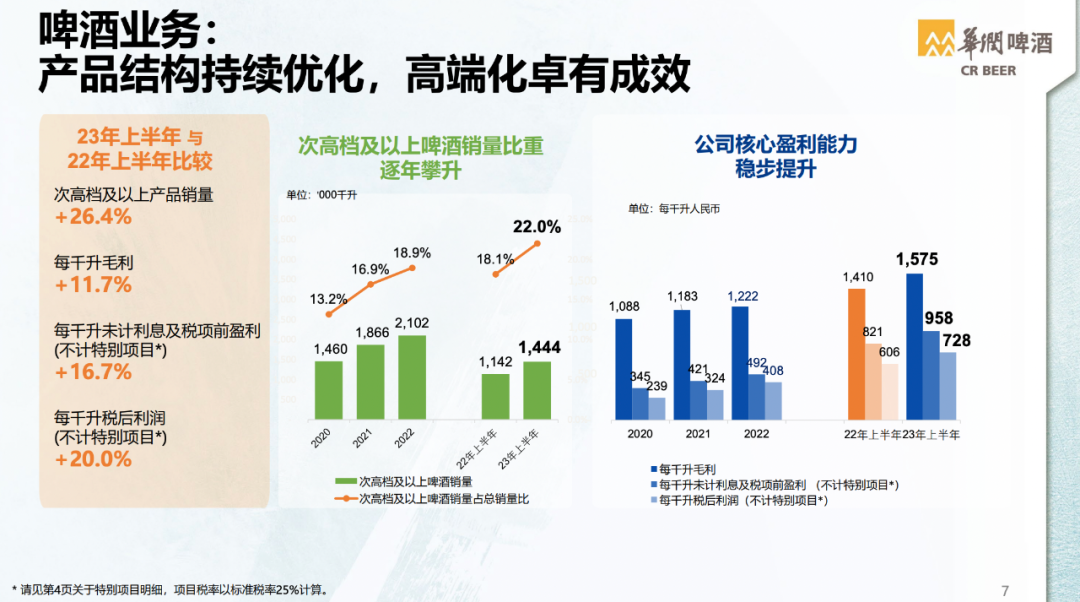

8月18日,华润啤酒公布了半年成绩单,2023年上半年实现营收238.71亿元,同比上升13.6%;未计利息及税项前盈利62.45亿元,同比上升21.1%;两项数据均领跑啤酒行业。其中,上半年华润啤酒销量约657.1万千升,同比上升4.4%;产品结构持续提升,次高档及以上啤酒销量约144.4万千升,同比继续大幅增长26.4%。尤其喜力®品牌表现卓越,增长近60%,再次为华润啤酒收购喜力中国这笔并购案添上新的靓丽一笔。

而白酒业务方面,上半年华润啤酒的白酒业务营收为9.77亿元,税前盈利7100万元。

在当天举行的业绩会上,华润啤酒(控股)有限公司董事会主席侯孝海表示,上半年国内啤酒市场处于高端化和经济性双轨并进的状态,但经济性消费抬头并不意味着啤酒高端化趋势发生了改变。同时,在本次半年报中,华润啤酒也首次公布了白酒业务板块的业绩表现,侯孝海表示,目前国内白酒行业仍在深度调整期,白酒应该回归其消费品的本质,而不是去做奢侈品。华润啤酒董事会主席侯孝海(中)手捧金沙高端酱香白酒品牌“摘要”产品尽管当下无论是啤酒还是白酒行业都面临下行的压力,但是侯孝海坚定表示,华润雪花啤酒做“啤酒新世界领导者”的战略目标坚定“两个不动摇”。对于华润系已拥有的“三瓶白酒”(金沙酒业、金种子、景芝),侯孝海一口气用了8个“坚持”,强调华润啤酒排除噪音、勇做白酒新世界探索者的决心。值得一提的是,“啤+白”是华润啤酒做世界一流酒企的重要战略布局。而刚刚敲开白酒大门的华润啤酒,如何做好白酒是外界关注的焦点。如今,金沙酒业已经并表,对于华润啤酒的白酒业务,成为本次业绩说明会上媒体关注的焦点。根据华润啤酒半年报显示,金沙酒业上半年实现营收9.77亿元,未计利息及税项前盈利为7100万元,“如果剔除因收购贵州金沙所产生的无形资产摊销的影响,白酒业务未计利息及税项前盈利为3.95亿元。”华润啤酒董事会秘书梁伟强在交流会上补充道。“上半年通过对金沙酒业的组织再造,产品升级和品牌焕新,以及系统性的经营管理体系的梳理和进一步的规范,通过6-7个月的工作,金沙酒业的进展超出预期,整体库存下降了1/3,价格恢复明显。”侯孝海表示,上半年根本性地改变了金沙酒业过去一些弱项和不足,随着下半年产品升级和品牌焕新工作的完成,金沙酒业未来会呈现出全国性发展的动力。侯孝海还提到,“白酒行业仍要坚持对历史文化和品质主义的传承。”在这一方向下,华润啤酒的白酒业务要“坚持做正确的事情”。侯孝海在会上一口气用了8个“坚持”表示,华润酒业进入白酒领域坚持长期主义和品质主义,要坚持做正确的事情,坚持做正确的品牌、坚持做正确的产品、坚持正确的渠道、坚持正确的价格、坚持正确的库存管理和坚持正确的消费者培育。“现在大家觉得白酒处于调整期,存在增长困难的问题,有很多说法。我们管理团队也曾经用一句话来宣誓华润做白酒的信心,那就是坚定战略自信、坚持战略定力、坚定不移地落实三年业务发展策略,从探索、学习再到变强,排除一切噪音,勇做白酒新世界的探索者。”侯孝海说。而问及后续的并购计划,侯孝海表示,在今年增长是第一策略,市场消费信心不足的情况下,目前会先专注于消化已经收购的白酒项目,未来对于并购会更加谨慎。本次交流会也是侯孝海首次以董事会主席身份,就业绩报告与媒体进行分享沟通。同时,2023年也是侯孝海制定的3+3+3战略中第三个3年实现“决胜高端”战略目标的开局之年。“如果今年按照上半年的增长态势,下半年即便三季度消费受到抑制,我们有信心实现次高端啤酒今年双位数增长,并有望在今年或明年实现次高端以上的中国啤酒销量第一。”侯孝海对于华润啤酒高端化发展信心满满。

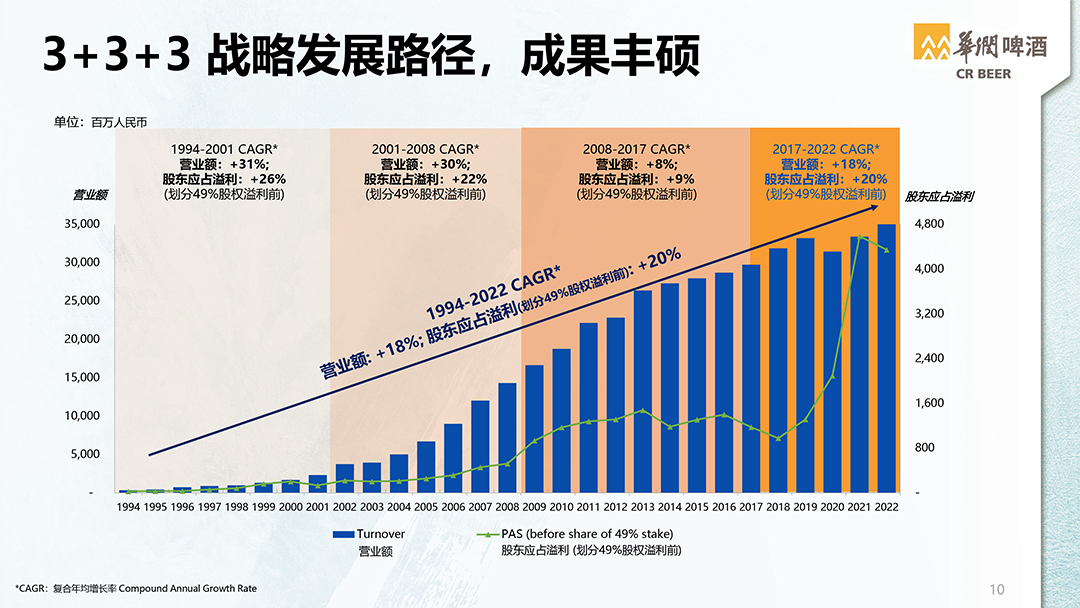

而按照华润啤酒会制定的“3+3+3”战略,次高端以上产品的销量要大于等于350万吨以上,超过主要竞争对手,成为中国高档啤酒销量第一。按照侯孝海的预期,超越百威中国市场份额,华润啤酒可能要提前两年完成。另外,据名酒观察了解,今年上半年,华润雪花次高档及以上啤酒的销量占比首次超过20%,国际和本土品牌均有高速增长。其中,中国次高端及以上品牌增速超过20%,而国际品牌增速要较此快2-3倍。在名酒观察看来,这也一定程度表明,华润啤酒团队经过三年实践,已经掌握了啤酒高端市场的有效战法。侯孝海进一步谈到,国际品牌拥有过百年历史,品牌价值和高端化形象沉淀更深厚,而中国品牌仍需时间来建设。在高端产品中,中国品牌目前占比更高。如果朝未来五年或更长远看,10块以上的高端国际与中国品牌销售贡献或五五开。他还提到,眼下啤酒市场呈“双轨并进”的态势,即高端化快速发展、经济型啤酒增长较以往有所复苏。“这就使得我们对整个啤酒业务要两手抓,两手都要硬,就是一手要抓高端化,一手要抓经济性,夯实底部。”侯孝海说,“我们整体(高端化)打法没有太大调整,只是比过去更重视底部规模,但这并不更改公司进军高端化的主力方向。”在会上,他直言华润啤酒上半年的不足之处,一是小部分市场未能坚决落实进一步夯实经济型啤酒的策略,错失上半年底部放量的机会,令对手在该价格区间的销量得到增长。另一个不足之处则是在黑龙江、吉林、广东、山东的表现不及预期,这些是华润雪花想拿下更多高端乃至啤酒份额的省份。“展望2023年下半年,增长将继续作为华润啤酒的第一策略”,这是华润啤酒中报中的原话。将坚持“增长、重构、求精、均好、规则”的发展方针,增长是放在第一位的。“华润啤酒致力做大规模、提升质量、夯实底部、适度调整价格、精益费用及精准管店”,要“争取实现2023年全年均好增长”。此次交流会上,侯孝海用“均好”二字点题,这或许也是华润酒业新世界的“均好”路线,正确的路线。在名酒观察看来,“均好”并非是华润啤酒决胜高端的“退堂鼓”,而是华润啤酒释放出未来酒业“啤+白”新世界的“均好无短板”的决心,不论啤酒和白酒,都已是充分竞争,企业不可能依靠一两样关键资源打赢、获胜,增长是第一策略,那“均好”就是重视高质量增长、重视综合竞争力。