【国联食饮】重庆啤酒:基本面迎来修复,盈利能力稳步提升

外发报告日期:2023年8月16日

事件

公司发布2023年中报,23H1实现营业收入85.05亿元,同比增长7.17%;归母净利润8.65亿元,同比增长18.89%。单Q2实现营业收入44.99亿元,同比增长9.64%;归母净利润4.78亿元,同比增长23.52%。

点评

Ø 销量、营收及利润全面增长,全国化逻辑得验证

23H1公司抢抓外部环境好转带来的市场机遇,延续了销量、营收和利润三大指标全面增长势头,其中23H1公司实现销量172.68万千升,对比历史最高位的2022年同期,销量仍然增长了4.76%,对比2021年同期增幅更高达11.42%。单Q2实现销量90.32万千升,同比增长5.74%。23H1吨价同比增长2.30%至4925.18元/千升。分档次来看,23H1高档/主流/经济产品分别实现收入29.31/43.94/10.03亿元,同比增速分别为1.74%/11.82%/4.49%,占比分别同比-1.88pct/+2.19pct/-0.31pct至35.20%/52.76%/12.04%。分地区来看,23H1西北区/中区/南区收入分别为25.15/34.58/23.55亿元,同比增速分别为-1.95%/3.36%/26.63%,占比分别同比-2.81pct/-1.53pct/+4.34pct。

Ø 费用率下行,净利率进一步提升

23H1公司毛利率、净利率分别为48.48%、20.49%,同比变动-0.19pct、+1.86pct,消费复苏背景下,公司净利率水平稳步提升。23H1公司销售费用率/管理费用率/财务费用率/研发费用率分别同比-0.03pct/-0.15pct/-0.11pct/-0.60个百分点至14.53%/3.17%/-0.35%/0.13%。成本端,2023年8月4日商务部宣布终止对澳大利亚进口大麦的反倾销税和反补贴税,预计或对公司2024年成本端改善显著,叠加包材价格压力趋于缓解,有望进一步释放未来盈利空间。

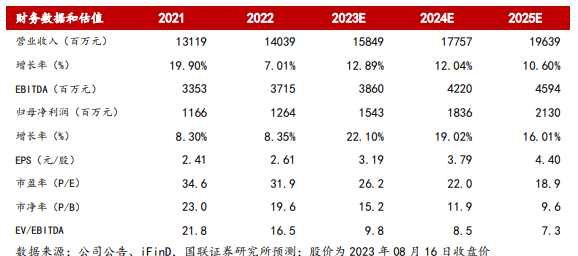

Ø 盈利预测、估值与评级

我们预计公司2023-2025年营收分别为158.49/177.57/196.39亿元,同比增速分别为+12.89%/12.04%/10.60%,归母净利润分别为15.43/18.36/21.30亿元,同比增速分别为+23.10%/19.02%/16.01%,EPS分别为3.19/3.79/4.40元/股,3年CAGR为19.11%。DCF绝对估值法测得公司每股价值136.21元,可比公司平均估值35.03倍,鉴于公司高端化、全国化战略不断深化,成长性较强,综合绝对估值法和相对估值法,我们给予公司2023年40倍PE,目标价127.52元,维持“买入”评级。

Ø 风险提示

产品质量和食品安全风险、大单品销售不达预期风险、原材料价格上涨风险

食饮农业团队成员

陈梦瑶:研究所B角、消费组组长、食饮农业行业首席分析师

北京大学经济学、香港大学金融学双硕士,CFA,10年从业经历,连续多年获得《新财富》最佳分析师,Asia money最佳分析师,金牛最佳分析师。专注于食饮等大消费领域的研究分析,精通产业链梳理,对新消费领域有深入研究和独到见解。

陆金鑫:食品饮料行业分析师(次高端白酒和粮油调味烘焙休闲食品)

中科院化学所博士。曾多年从事粮油食品行业的研发与战略运营管理。理工复合背景,熟悉产业发展脉络。

陆冀为:食品饮料行业研究员(区域酒、高端酒、饮料、新消费品牌)

上海财经大学会计硕士。曾任职于苏宁集团总裁办,负责战略规划和落地、经营分析和业绩管理、品牌和营销统筹、区域和门店督导等。专注消费行业,具备行业全局视角与鲜明投资框架。

孙凌波:食品饮料行业研究员(预制菜(餐饮供应链),乳制品)

山东大学经济学硕士。曾深度覆盖粮食、养殖等上游产业,目前覆盖餐饮供应链、乳制品。深耕产业链上下游,具备全产业链研究视角。

邓洁:食品饮料行业研究员(保健品、啤酒)

中山大学金融学学士,新加坡南洋理工大学应用经济学硕士。2023年5月加入国联食品饮料研究团队,覆盖啤酒及保健品板块。

吴雪枫:食品饮料行业研究员(休闲食品)

英国帝国理工学院投资与财富管理硕士。擅长结合理论模型与实际研究,多维度分析市场数据,有论文发表于国内顶级管理学期刊。

涂雅晴:农林牧渔行业研究员(养殖、饲料、种子)

浙江大学农学学士,墨尔本大学金融学硕士。曾任招商期货农产品研究员、安信证券农林牧渔行业研究员。深耕养殖产业链上下游,擅长挖掘细分领域/公司拐点机会,具备丰富的产业资源。

陈安宇:农林牧渔行业研究员(生猪、饲料、宠物)

康奈尔大学管理会计学硕士。在纽约、香港等地有会计师事务所实习经历。专注于饲料到养殖的产业链研究分析。擅长从财务角度分析公司的成长与经营模式,多维度分析市场数据,从行业上下游多角度分析行业供需关系。

证券分析师:陈梦瑶

E-MAIL:cmy@glsc.com.cn

证券投资咨询执业资格证书编码:

S0590521040005

联系人:吴雪枫

E-MAIL:wxuef@glsc.com.cn

法律声明:

本微信平台所载内容仅供国联证券股份有限公司的客户参考使用。国联证券不会因接收人收到本内容而视其为客户,且由于仅为研究观点的简要表述,客户仍需以研究所发布的完整报告为准。

市场有风险,投资需谨慎。在任何情况下,本微信平台所载信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用本微信平台中的任何内容所引致的任何损失负任何责任。

本订阅号的版权归国联证券所有,任何订阅人如欲引用或转载本平台所载内容,务必注明出处为国联证券研究所,且转载应保持完整性,不得对内容进行有悖原意的引用和删改。转载者需严格依据法律法规使用该文章,转载者单方非法违规行为与我司无关,由此给我司造成的损失,我司保留法律追究权利。

1、搭建网络销售平台