名烟名酒店

特征:

名烟名酒店的诞生是市场容量扩张,渠道逐渐细分的产物。1988年全国各地放开名烟名酒价格,实行市场调节。1988年左右,名烟名酒店从河南许昌、商丘等地开始发展,并向外拓展。1989年,白酒行业取消国家专卖。名烟名酒店之前由于利润高、门槛低、投入资金相对低、操作简单的特点,大量人员涌入名烟名酒行业。2000年前后,名烟名酒店开始迅速发展,2002年左右开始遍地开花,并迅速向全国发展蔓延。目前在全国大部分区域,名烟名酒店成为酒类销售的主流渠道、第一渠道。

经营特点

经营模式为品类商,品牌忠诚度低。 名烟名酒店的生存环境及营销模式决定了它不可能钟情于某一个品牌,它不是品牌商,本质上是平台商。哪个产品促销力度大,他们就敢压货;哪个产品利差空间大、品牌还过得去,他们就同价位主推哪个产品。

股东单一,夫妻店形式居多

背后客源相对稳定

团购网络、社会关系网络是名烟名酒终端生存和发展的根本之一。 这里想到学校里的那种小卖部,地理位置决定了它的强势,这种资源不是谁都能拿到的。

产品特点

从投资回报率角度考虑,往往倾向两种产品:流通产品,高利润型产品。 对待高利润产品,名烟名酒店主推的产品往往是那些有品牌知名度,无产品知名度的产品(如:五粮液系列酒),这也是为什么那么多专营产品、贴牌产品能够存在的理由之一。

实现销售的四种模式

零售。占比较小

企事业单位购买

批发

宴席

烟酒店老板普遍具有这样的心理:80%以上的店家奉行畅销品牌薄利多销,只要不亏本便卖的政策,导致畅销成熟品牌消费者成交价逐步降低,利润空间薄如刀片;做销售不做品牌,赚多品牌钱,哪个利润高便会主动推荐哪个,毫无品牌忠诚度可言;把所有销售政策折合成价格,然后在成本价基础上加一定利润便销售;不接受约束,不愿被管理等。

品牌、渠道,制造商

奢侈品的包包代工厂成本是200元,终端售价是1万元以上,为何品牌可以享受这么高的利润,而渠道、制造商都不行?

因为品牌的维护特别难,是一个特别长期的东西。一年下来,品牌所做的所有动作,在你心中会有一个记分牌,加加减减最终你对他会有一个印象。最终就在全国人民心中形成对它的一个印象,所以可以看到品牌毛利非常高,但相当部分是用于销售费用,需要不停的通过广告来维持在人心智中的一个地位。随着社会发展,很多品牌也会掉队,慢慢无人问津,能够存活百年的企业少之又少。相对来说,渠道、制造商是比较容易被替代的,所以竞争就相对激烈,话语权比较低。 其实跟我们学习工作都差不多,有门槛的东西,学起来累,耗时间,往往走这条路的人特别少,所以含金量相对来高。

代工厂利润非常低,但为何挤破头也愿意给大牌做代工厂?

一方面是能赚钱,而且是真金白银,不是欠条。跟着他们干,不用担心钱收不到。别看就光这一条,就很重要。在国内目前形势下,因为欠钱的代价不够大,要钱的成本特别高。哪怕后面打官司赢了,实际后面执行也都是问题。而国外对遵守法律看的非常重,不是因为他们品格高尚,是制度,是违法成本特别高。闯红灯不是罚款的问题,是诚信问题,而诚信的污点,会影响子女就学等一系列社会生活成本。

其次,跟着大品牌可以学到先进的理念和管理方法,而这些又是隐性的,其实也非常值钱。品牌商是相当苛刻和挑剔的,但他们非常守规矩。只要大家说好,接下来的就是遵照合同执行,谁的问题就按照合同来定责任,这方面的成本比较轻。想想苹果公司,但这些年像歌尔股份成长的特别快,随着苹果产品的一代代更新,歌尔自身配套的技术也在不停奔跑。

第三、企业自身也有了知名度。跟着大品牌混过,也会有一定名气,这也是实力的一部分体现。

执行力

白酒的模式有好多种,在不同时期,白酒公司会运用不同的方法,但说一千道一万,最终的目的是动销,也就是产品要销售到消费者手中。各种模式都有自己的特色,而各家公司都会相互模仿竞争对手好的模式,但因为每家产品都有自己的产品结构和品牌力,经销商大小不同、公司所处的地段不同,在一线还是二三四线城市分布情况不同,所以只能学到表皮的功夫,深层次的都是要自己的团队根据自家情况自己不停打磨的。

另外,模式再好,靠的是人,是需要不折不扣的执行力。在读这本书的时候,发现作者提出很多其实很小的很细节的一些方法,如销售跑店的时候记得带块抹布,一方面可以用于缓解一些刚开始陌生感,无话可说时的尴尬,一方面可以将自家产品擦试干净给客户一个好印象,还有更妙的一个好处是可以在擦拭时调整位置,不动声色的将自家产品摆放到好一点的位置,把竞品的放次一点的。但实际能执行的少之又少。

其实白酒的营销工作跟我们其他工作没有大的区别,做一件事情,找到影响成功的关键性节点,然后再把这些关键点做细分,接下去就是执行。

百胜中国的负责人在分享为何肯德基能够做到在中国开店成功率高过竞争对手的时候,谈到一开始自己不懂,放手让手下人去做,结果开店失败概率很高。后来,自己开始琢磨一些关键要点,发现开店其实是一门大学问,而绝大多数的人都没有搞清楚,只会被动地看有什么机会就开什么店。为了达成指标,往往饥不择食,这样一来错误就造成了。之后,他成立了一个开发委员会,每两个星期花一天的时间审议所有的开发决策。利用每一个不同的个案,搞清楚总体策略(城市规划、商圈进入和选址)和具体决策的准则(店铺大小、投资规模、设备标准等等)。除了对个案进行审批,更重要的是建立清楚的游戏规则,让开发人员知道如何按照策略主动出击,拿下重要的关键店址 。之后,开的店不仅投资回报好,而且由于分布合理、店面位置和形象好,让消费者对品牌产生了好感,而且方便顾客在需要的时候光顾。

对洋河模式的一些想法

行业的大背景

自 2002 年开始,白酒行业进入 “黄金十年”,餐饮消费激增,洋河创造性采取深度分销模式在渠道时代表现突出;2016 年后居民财富效应显著,消费结构向大众消费转型,消费者对于品牌 和品质的重视程度提升,贵州茅台凭借强品牌力成为行业龙头。

2016-2020 年是行业的第一成长阶 段,以高端酒的量价齐升为主要标志,2016 年下半年飞天茅台批价进入快速上 行通道,普五、国窖批价跟随上涨,打开行业的价格天花板。而次高端的萌芽 以茅台一批价破千为标志,2017 年进入受消费需求自发驱动而增长的阶段, 2018 年则是次高端趋势性高增的开端;之后次高端整体规模持续扩容,区域酒 企和全国性名酒共同享受价位升级的红利;2020 年之后高端酒回归稳健增长, 次高端继续提速向上,成为行业向第二阶段转型的标志。

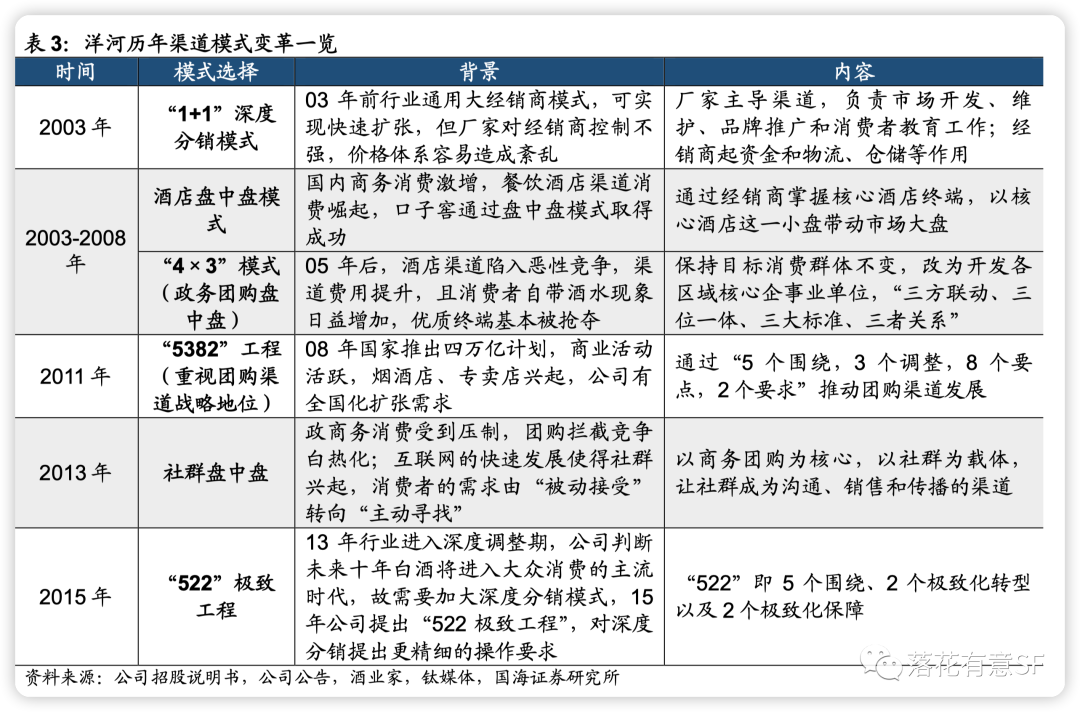

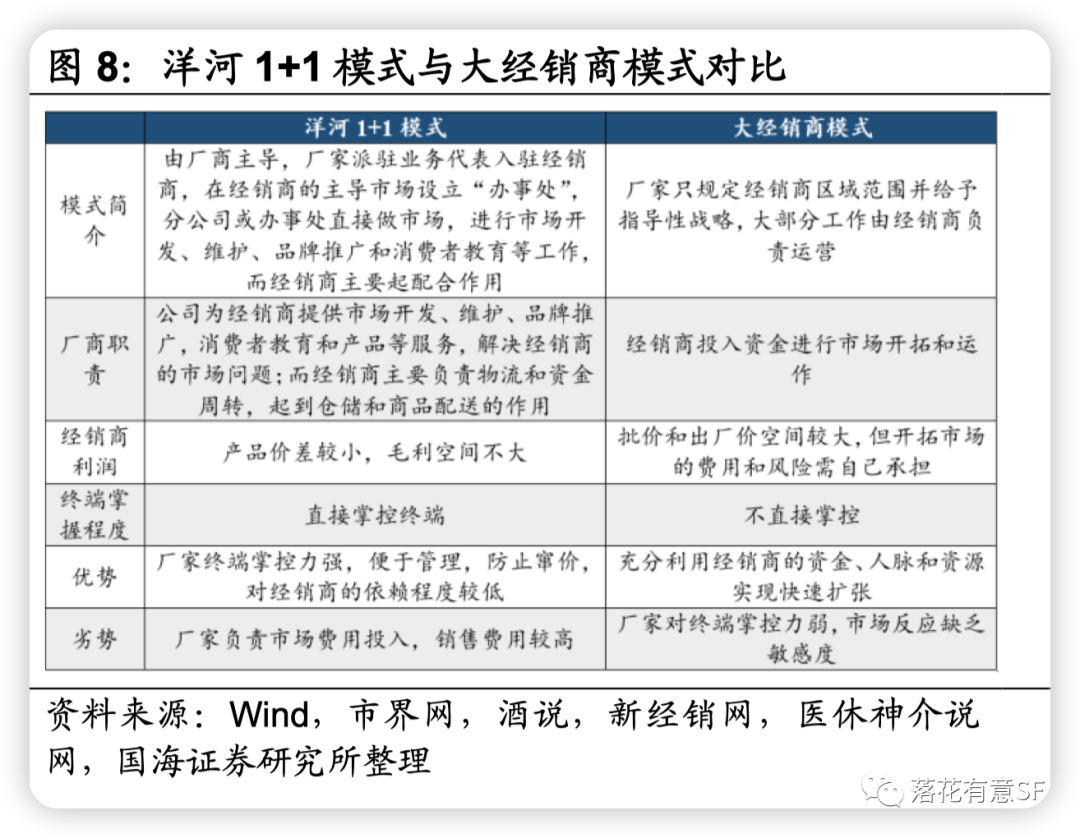

洋河模式变迁

为何模式一直在变化?主要是基于洋河自身产品结构、社会风气、舆论监督、经济发展等各种因素共同促成公司策略一直在做适应。一直记得去饭店吃饭是到饭店内买酒的,07/08年的时候,办婚宴自带酒水还要和酒店商量,但渐渐的,通过一些社会话题,演变成自带酒水是相当自然的事情。

“市民去餐馆吃饭,常常会和店家就“能不能自带酒水”产生争执。由于我国对此没有明文规定,这个问题在全国餐饮 界已经吵了多年也没个结果。从5月1日起,这种局面彻底被改变了,江苏省餐饮行业协会、消费者协会昨天联合公布新规: 饭店不得禁止消费者自带酒水,消费者可以自由带着酒水进出餐馆。”(# 江苏省餐饮协会:五月起下馆子可以自带酒水 2006.4.26)

另外,洋河在上市之后,一直到2011年期间,开始大规模的扩建产能。最晚一期2011年名优酒酿造技改工程是2014年投产。而根据公司自身披露,高端酒梦系列需要在陶坛中存放10年以上,梦3为10年,梦6为15年,梦9为20年。所以,16年之前,洋河基酒结构中,持有的大量是海、天的产品。

2002-2015 年,100 元左右商务消费价格的崛起,是行业最主流价格带的向上升级,2016年之后,白酒作为典型的社交消费商品,原有的百元价格带品牌已经不能满足消费者的社交与商务需要,当前 100 元-300 元价位的中高端白酒,其销售 规模占比仍为行业最高(约 30%+)。2017 年海/天系列合计销售达百亿,公司 300 元以下产 品收入占比超 75%。所以,可以看到,在那段时间段,这个价格带正好匹配洋河的主力结构--洋河大曲,海之蓝,天之蓝,再配以洋河渠道端的执行力,洋河得以快速崛起。

2018年度,公司实现营收242亿,蓝色经典占营收的比例大约75%(海天梦产品占营收的比重大致为27%,20%,27%)

2022 年,公司实现营业收入 301.05 亿元,按2022年销售考核口径统计,蓝色经典销售占比超过70%。****梦之蓝系列占公司销售的比重在30%以上。

2015年洋河进一步精细化的深度分销模式,助力洋河公司规模快速变大,但因为随后的消费升级,洋河自身结构高端占比低,而深度分销牵涉的方方面面的人员众多,涉及到的费用、成本都相当高。跟竞品相比较,带给终端的利润就相对少很多,所以渠道就会选择推竞品的产品。所以,公司于2019年开始进行调整,销售模式变为一商为主,多商配称。可以看到,好处就是降低公司自己的费用,补贴到经销商处,加大产品价差。

董广阳在今年8月11日一次专访中提到:“今年(白酒)整体还是一个哑铃形,超高端和超低端人群稳定性更强,低端已经是成瘾性的消费,所以比较稳固,加上有一定上面的降级下来。中间这一段竞争更激烈,头部品牌更集中”

未来如何走向,很大相关性是跟我们国家综合国力的提升,中产阶级那部分人的占比及消费能力升级息息相关,我不知道洋河目前这个模式是否会和现阶段大环境相匹配,但可以预测的是,企业会不停的做调整和适应,而且人们对于美好生活的向往是不会改变的。白酒于人类来说,高兴的时候会多喝一些,痛苦、悲伤的时候也会愿意借酒浇愁。因为高端毕竟占比整个行业的量不大,只要经济形式变好,蛋糕会做大,我们的中端酒企也会受益。