根据《证券期货投资者适当性管理办法》及配套指引,本资料仅面向华创证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发。若您不是华创证券客户中的金融机构专业投资者,请勿订阅、接收或使用本资料中的信息。

本资料难以设置访问权限,若给您造成不便,敬请谅解。感谢您的理解与配合。

报告摘要

中秋旺季备货即将开启。结合近期渠道反馈,头部酒企仍保持份额优先、业绩优先的经营策略,布局保持积极。部分扩张型次高端小酒在上半年业绩降速释放渠道压力后,下半年策略边际上亦转向积极谋求改善,行业整体或于8月中下旬开启中秋国庆旺季备货,加快渠道回款。目前头部酒企回款进度均已达70%左右,结合酒企目标及往年经验看,9月底(中秋国庆前)行业回款进度或可推进至90%+,旺季过后少量补货下一二线酒企回款任务有望顺利完成,扩张型次高端或可推进至8成左右,环比逐步改善。

备货前的两点分歧:

近期河北水灾、医药整顿等对动销影响几何?会否影响后续回款节奏?近日河北等地遭受洪涝灾害,波及省内百余县,此外多地卫健委、药监及纪委监委发声对医药行业腐败问题集中整治,部分投资者对动销及后续回款产生担忧。我们认为,河北局部区域及相关行业商务宴请场景虽受扰动,但淡季下直接相关受损有限,全年看动销影响占比低个位数。回款端亦无需担忧,结合渠道反馈,上半年渠道现金流修复尚可,中秋国庆宴席预定可观,为维护名酒配额、返利评级等,渠道大概率仍会正常回款。

当前较高水位的库存会否影响旺季备货进度?当前行业库存近3个月,略高于Q1末及去年同期,主要系二季度淡季酒企份额优先加快回款所致,部分投资者担忧库存问题会进一步影响渠道回款进而影响酒企业绩。我们认为,当前库存对比历史承压期水位尚属可控水平,高库存某种意义上亦是品牌韧性的表现及抢占市场份额的一种手段,同时考虑当前酒企数字化管控水平、C端费投及促动销力度亦强,演唱会、品鉴会、赛事赞助、扫码红包、回厂游等活动不断,预计9月旺季前在升学宴等消化下库存有望恢复至2-2.5个月合理水位,不影响旺季备货及动销。

寻找低预期下的潜在亮点。中秋国庆预期虽不宜过高,但环比改善、渐进式复苏方向不变,以价换量或仍为主要特征,预计旺季后行业或以较高但安全的库存进入四季度,批价或略有回落,但回款预计可正常完成。潜在亮点一是三季度宏观经济预期或持续改善,叠加公积金提取优化等政策刺激,居民消费意愿或有所改善;二是去年中秋国庆受疫情扰动形成较低基数,且当时宴席规模等尚受限制;三是今年中秋国庆连休形成8天小长假(去年两节之间相差一个月),渠道亦反馈各地双节婚喜宴等预定情况较好,节假日效应及体感或更佳。

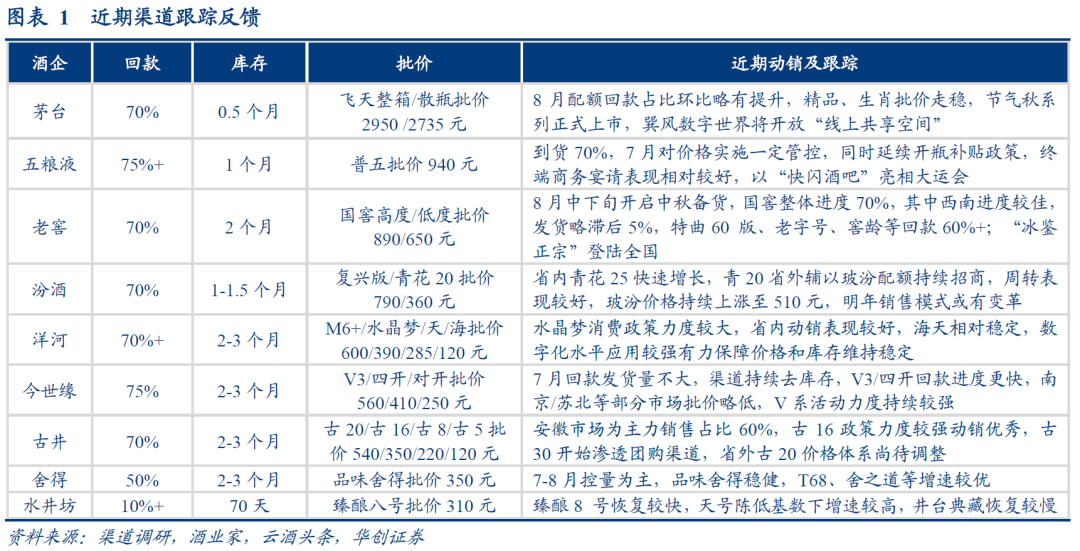

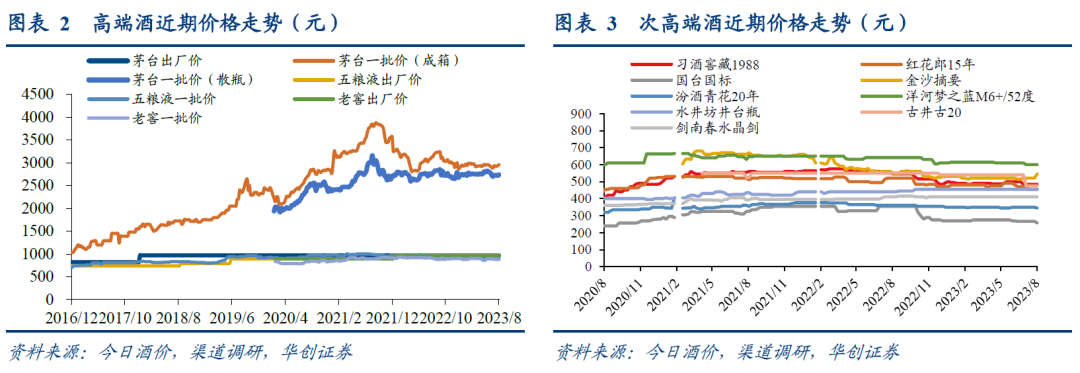

近期核心酒企跟踪反馈:淡季控货消化库存,预热双节备货。茅台回款约70%,批价持续稳定;五粮液回款75%+,普五7月价格管控后批价略恢复至940元;老窖回款70%,库存保持健康;汾酒回款70%,省内青花25快速增长,玻汾价格修复,后续销售模式或有优化。苏酒徽酒回款进度普遍70%+,洋河回款70%+,库存2-3个月,水晶梦政策力度加大表现较好;今世缘回款进度75%,7-8月回款发货量不大以消化库存;古井省外古20价格体系尚待调整。扩张型次高端舍得回款进度50%,低端产品增速较优;水井坊库存约70天已消化至健康水位,H2有望实现双位数增长;酒鬼酒持续控货后库存有所回落。

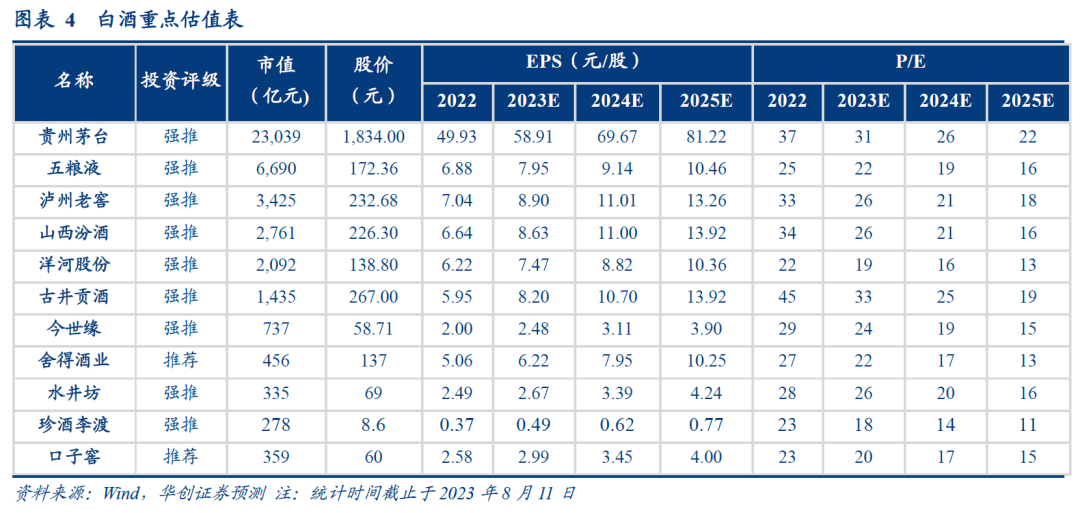

投资建议:关注中报超预期标的,优选确定性龙头。当前酒企回款进度较优,淡季积极消化库存,渠道韧性及业绩确定性较强,短期关注中报超预期标的,后续持续关注中秋国庆旺季表现。

首选业绩确定性与景气度兼具的茅台(业绩确定性极强,经营治理全面改善),汾酒(营销体系已回正轨,业绩及基本面依然强势),老窖(管理层和团队最市场化,业绩弹性仍足);

其次推荐五粮液、洋河,均具备较强的基本面和较高性价比的估值,建议加大关注。

持续推荐今世缘、古井等区域龙头,经营稳健业绩确定性强。

风险提示:消费复苏进度不及预期、行业竞争加剧、批价大幅下行等。

团队介绍

组长、首席分析师:欧阳予

浙江大学本科,荷兰伊拉斯姆斯大学研究型硕士,6 年食品饮料研究经验。曾任职于招商证券,2020年加入华创证券。2021-2022年获新财富、新浪金麒麟、上证报等最佳分析师评选第一名。

——白酒研究组(白酒、红酒、黄酒、酒类流通行业)

组长、高级分析师:沈昊

澳大利亚国立大学硕士,4年食品饮料研究经验,2019年加入华创证券研究所。

分析师:田晨曦

英国伯明翰大学硕士,2020年加入华创证券研究所。

研究员:刘旭德

北京大学硕士,2021年加入华创证券研究所。

——大众品研究组(低度酒、软饮料、乳肉制品、烘焙休闲食品、食品配料等)

组长、高级分析师:范子盼

中国人民大学硕士,4年消费行业研究经验,曾任职于长江证券,2020 年加入华创证券研究所。

研究员:杨畅

美国南佛罗里达大学硕士,2020年加入华创证券研究所。

助理研究员:严晓思

上海交通大学金融学硕士,2022年加入华创证券研究所。

助理研究员:柴苏苏

南京大学经济学硕士,2022年加入华创证券研究所。

——餐饮供应链研究组(调味品、预制食品、卤味餐饮连锁等)

分析师:彭俊霖

上海财经大学金融硕士,3年食品饮料研究经验,曾任职于国元证券,2020年加入华创证券研究所。

华创证券总裁助理、研究所所长、大消费组组长:董广阳

上海财经大学经济学硕士,14年食品饮料研究经验。曾任职于招商证券,瑞银证券。自2013至2022年,获得新财富最佳分析师六届第一,两届第二,一届第三,获金牛奖最佳分析师连续三届第一,连续三届全市场最具价值分析师,获水晶球最佳分析师连续三届第一,获新浪金麒麟、上证报最佳分析师评选连续四届第一。

长按识别二维码关注我们

相关研究报告:

【华创食饮|最新】白酒:淡季持续去库,信心有所提振——白酒渠道调研反馈

【华创食饮|最新】白酒:经营务实,布局长远——年中酒企股东大会反馈

【华创食饮|最新】白酒:回款进度较佳,短期更看周转 ——白酒端午渠道反馈

具体内容详见华创证券研究所8月13日发布的报告《白酒行业周报(20230807-20230813):中秋备货前的担忧与潜在亮点》

法律声明:

华创证券研究所定位为面向专业投资者的研究团队,本资料仅适用于经认可的专业投资者,仅供在新媒体背景下研究观点的及时交流。华创证券不因任何订阅本资料的行为而将订阅人视为公司的客户。普通投资者若使用本资料,有可能因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。

本资料来自华创证券研究所已经发布的研究报告,若对报告的摘编产生歧义,应以报告发布当日的完整内容为准。须注意的是,本资料仅代表报告发布当日的判断,相关的分析意见及推测可能会根据华创证券研究所后续发布的研究报告在不发出通知的情形下做出更改。华创证券的其他业务部门或附属机构可能独立做出与本资料的意见或建议不一致的投资决策。本资料所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本资料仅供订阅人参考之用,不是或不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。华创证券不对使用本资料涉及的信息所产生的任何直接或间接损失或与此有关的其他损失承担任何责任。

本资料所载的证券市场研究信息通常基于特定的假设条件,提供中长期的价值判断,或者依据“相对指数表现”给出投资建议,并不涉及对具体证券或金融工具在具体价位、具体时点、具体市场表现的判断,因此不能够等同于带有针对性的、指导具体投资的操作意见。普通个人投资者如需使用本资料,须寻求专业投资顾问的指导及相关的后续解读服务。若因不当使用相关信息而造成任何直接或间接损失,华创证券对此不承担任何形式的责任。

未经华创证券事先书面授权,任何机构或个人不得以任何方式修改、发送或者复制本资料的内容。华创证券未曾对任何网络、平面媒体做出过允许转载的日常授权。除经华创证券认可的媒体约稿等情况外,其他一切转载行为均属违法。如因侵权行为给华创证券造成任何直接或间接的损失,华创证券保留追究相关法律责任的权利。

订阅人若有任何疑问,或欲获得完整报告内容,敬请联系华创证券的机构销售部门,或者发送邮件至jiedu@hcyjs.com。