强烈声明:

①本公众号的文章分享主要为投资分析和投资记录两类报告和与投资相关的文章。报告主要是九书对自己投资的思考和决策自我检测的反馈机制,留作复盘使用。

报告内容为九书在投资过程中真实的思考、决策和成绩,九书尽可能在报告中对自己的投资思考、决策和成绩以文字的方式,全面、完整、清晰的记录下来。然后对照之后发生的事实,检验自己的思考和判断,尤其是出现错误时,可以及时发现、及时纠正,提升自身投资能力。

②报告内容为九书做投资的分析与记录。其中内容仅代表九书的个人见解,可能充满九书的偏见与错误。文中提及的任何行业和公司,都有腰斩的风险。请独立思考,理性分析、判断、决策,切勿不做思考,盲目轻信、模仿。投资有风险,行动需谨慎。

③全网九书仅此一个公众号,另有抖音一个同名视频号,注意甄别,切勿上当受骗。

重要提示:

①本人不为他人推荐公司和带他人投资买卖任何公司的股份。(这是违法的)

②本人不教授他人投资,不开课,不卖课。

③本公众号不接广告,不带货。

④本公众号会定期发布定期收费文章,但不是因为其中有什么特殊内容,而是九书需要认可、支持和鼓励,才能持续在这里分享。我喜欢简单、直接,相比于打造人设,曲线变现,我更喜欢坦率和真诚。

在此感谢用真金白银认可、支持、鼓励九书的人,因为有你,九书才能在这里持续分享,感谢。

白酒市场

白酒如何吸引消费者

白酒是我国文化的一部分,最主要的作用就是助推情感交流。

酒精在进入身体后,会让人放松和兴奋,当与亲朋好友、家人爱人、客户、领导在用餐时,饮酒后愉悦的情绪更容易让人放下心里的戒备,融洽的交流、拉近距离、增进关系和感情、产生积极的交互。

酒精在人们闲暇相聚的时候给人们带来了很多快乐,在这一点上它是不可替代的。

喝酒是可以传染的

喝酒是一个传播性的行为。

经常看到长辈喝酒,家中晚辈成年后可能就会尝试喝酒;

成年后经常看到身边的朋友喝酒,可能就会尝试喝酒;

当尝试几次后,获得的是好的体验和感觉,喝酒就会变为习惯性行为。碰到合适的情景,就会想要喝酒,主动邀请或积极参与。

30岁左右喝酒的人都会开始尝试白酒。最主要的是受环境影响,大多数家里长辈都是喝白酒的。

白酒比啤酒明显的好处是不涨肚、不用频繁的跑洗手间。

在不喝非常多的情况下,好一点的白酒相对于啤酒,喝完身体更加舒适、通畅、不上头。

随着年龄的增加,对白酒尝试的次数增加,大部分喝酒的人会转为主要喝白酒。

低档白酒和高档白酒

低档白酒的质量、口味都远差于高档白酒。

越好的酒,质量和口味越好,喝着越健康、越舒服。

随着经济环境向好发展,收入增涨,人们在注重的场合一定会购买经济条件允许内的品质和口味较好的白酒。自己喝的酒也会随着经济条件变好而选择更好的口粮酒。

白酒的口味(葡萄、桃子、草莓)

不同的白酒口味都有其忠实的客户。

白酒分为酱香型(茅台)、浓香型(五粮液)、清香型(汾酒)等等,它们之间的区别就像三种不同口味的糖一样,都是糖,只是味道不同、厂家不同、质量不同。

白酒的生产

白酒均为蒸馏酒。

基本流程:制作酒曲——蒸煮粮食——加入酒曲发酵——蒸馏取酒——储藏陈酿—— 基酒勾兑调味为成品酒。

在这个流程基础上,每家企业在生产过程中各有一些不同。

三家高档白酒企业的商业模式

白酒市场是一个成熟市场,当前高档白酒领域有三家主要公司,茅台、五粮液和泸州老窖,三家公司的商业模式基本相同,采购原材料——生产——销售。销售模式分为两种,直销(网络直销+直营店)和经销。

行业中拥有巨大竞争优势的企业

行业的基本情况

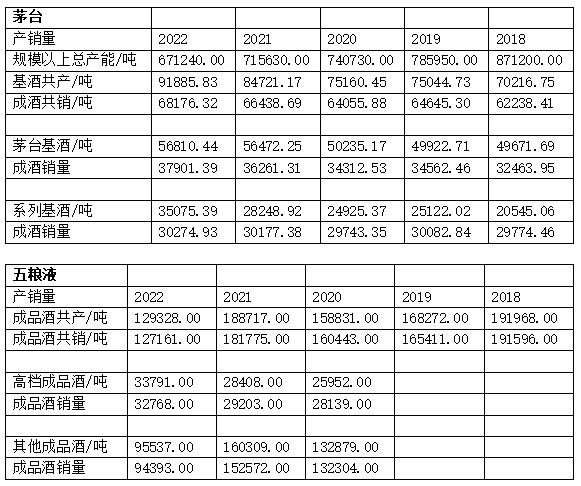

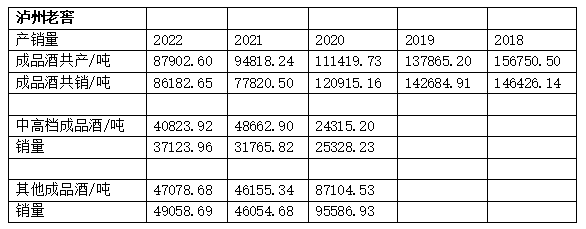

产销情况

从上列数据中可以看出:

①市场的总体产量在持续减少。

②三家公司中,五粮液和泸州老窖的总产、销量在减少,茅台的总产、销量在缓步增加。

③三家公司的高档酒产、销量在持续增加。

④在高档酒领域,三家公司中茅台的产、销量高于另外两家公司。

⑤茅台和泸州老窖的中低档酒都存在销量大于产量的情况。

⑥茅台的中低档白酒产、销量远低于五粮液,略低于泸州老窖。

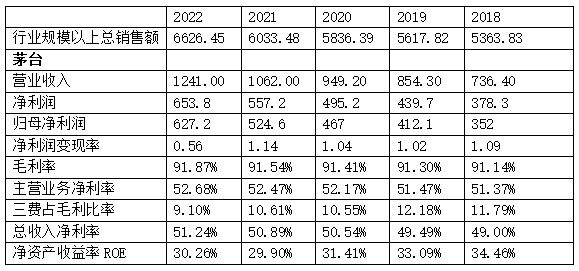

利润情况

从上列数据中可以看出:

①茅台营业收入占白酒行业规模以上公司总营业收入的约19%;五粮液营业收入占白酒行业规模以上公司总营业收入约11%;泸州老窖营业收入占白酒行业规模以上公司总营业收入约4%。

②茅台的净利润和归母净利润远高于五粮液,五粮液的净利润和归母净利润远高于泸州老窖。

③茅台的毛利率和净利率高于泸州老窖且稳定,泸州老窖的毛利率和净利率近几年高于五粮液。

④茅台的净利润变现情况长期看优于五粮液和泸州老窖。

⑤茅台的三费占毛利比率低于五粮液,五粮液低于泸州老窖。

⑥茅台的ROE过去多年稳定高于五粮液和泸州老窖,近两年泸州老窖略高于茅台,五粮液的ROE四年以前也稳定高于泸州老窖。

总结:

①行业整体产能缩减,三家公司的高档白酒产能在逐渐增加,茅台的中低档白酒产能也在逐渐增加,说明市场需求在向高档酒和知名品牌集中,这样的发展趋势对三家公司有极大的好处。

②茅台公司2001年上市之后,一路高歌猛进,上市的时候净利润就比泸州老窖高,2004年净利润就超过了当时的白酒龙头五粮液,随着发展差距越拉越大,茅台显而易见的ROE、营业收入和净利润、净利率都长期远高于其他两家公司,2023年营业收入更是达到整个白酒行业规模以上所有公司营业收入合计的1/5。说明其相比其他两家公司拥有更大的竞争优势,在相同的资本投入下能获得比五粮液和泸州老窖更高的营业收入和利润,更受市场喜欢。

③茅台高档白酒市场显而易见的产、销量最大,还供不应求,原价购买茅台高档酒的难度非常高,只能通过活动抢购,或者溢价购买。

④所以茅台应该在白酒领域有巨大的可持续竞争优势。

茅台的竞争优势

新进入者威胁:

①政府监管政策:目前国家已经不批白酒的生产许可证,潜在竞争者只能通过收购现有白酒企业的许可证进入。

②环境和资源:茅台酒的生产环境(地理位置和气候)是无法复制的。

③资源:高档酱香型白酒需要数十年老酒参与勾兑,这种老酒是无论花多少钱也无法买到足够的量的。

④技术:该行业对经验沉淀的要求非常高,经验决定的着好酒的成酒率。在规模化生产下对熟练酒师的数量和质量要求都很高,这些都是难以在短期内实现的。

⑤资本投入:酱香型白酒生产周期长,第一年生产的白酒第五年才能装瓶销售,需要大量资金。

⑥客户锁定:茅台酒拥有基于对其品质、口味、情感、档次、品牌的稳定消费群,忠实的“茅粉”群体,高档茅台酒供不应求。茅台在其忠诚客户心中拥有重要的位置,对这些客户来说更换成本极高。

行业内竞争程度:

①当前行业内主要的高档白酒企业就三家,其中酱香型白酒企业就一家茅台,其余两家是浓香型白酒企业,五粮液和泸州老窖,但浓香型白酒企业的白酒口味也并不相同。

②当前高档白酒市场集中度较高,高档白酒市场存在差异化竞争状态,各企业各自有不同的口味和情感定位,各自都有自己锁定的忠实客户。全行业均处于高毛利状态,竞争程度较低。但相比之下市场对茅台酒的关注集中程度要高于其他品牌。茅台酒的产能当前不足以满足市场的全部需求,所以对茅台需求量的溢出会转为对其他高档品牌白酒的消费。

③市场的总体产量在持续减少,再结合白酒规模以上公司从2017年的1593 家减少到2022年的963家,说明整个行业存在产能过剩的情况。三家公司中,五粮液和泸州老窖的总产、销量在减少,茅台的总产、销量在缓步增加。三家公司的高档酒产、销量均在持续增加。说明市场需要更多的高档白酒。

当前行业处于挤压式竞争状态,市场需求正在向品牌、优质的大公司集中,三家高档白酒企业几乎垄断白酒行业的高档市场,消费者对品牌的看重程度非常高,喝好酒是每个喝酒的人都会想的事情,中小规模企业的市场持续受到挤压、削减。这样的行业情况对头部的优秀企业极为有利。

替代品威胁:

①无论是茅台酒的质量、品牌还是档次,都是公认的第一选择,也是高档白酒中唯一的酱香酒。

②无论是自饮还是请客,在同一档次内,没有可以完全替代茅台酱香型白酒的替代品。其他可选的替代品和茅台酒无论在口味、档次或情感定位上,都有明显的差距,只能作为备选。

两个习惯力量:

①喝白酒是我国文化的一部分,喝酒的人,大部分到中年会开始尝试喝白酒。这是我国一代人传一代人传下来的习惯。

②选择高质量、高档次、知名品牌的放心产品是人类本性的习惯,只要条件允许,最好的那个就是第一选择。

供应商议价能力:

茅台公司原材料的供应商主要是种植高粱和小麦的农民。由于种植并不是高难度、高科技等专有技术领域范围,所以供应商的可替代性极高,更换成本也较低,供应商是被挑选的卖方。再加上茅台公司在种植前就和农民们签了长期供应合同,所以他们的议价能力非常弱。并且对于种植户来说与茅台公司合作是稳定可靠的收入来源。

购买者议价能力:

与茅台公司合作的是经销商,他们需要先缴纳保证金,并且接受茅台公司的管理,提前打款按照配额拿货。经销商的数量大且分散,并且企业自己有直销渠道,再加产品在市场上供不应求,所以经销商是被挑选的买方,更换经销商几乎没有成本,因此经销商根本没有议价能力。茅台公司完全可以根据自己的意愿灵活调整出厂价,获取更多的利润。

管理层

茅台是国企,对其领导班子和背后实控的领导班子不做过多分析。

①茅台的领导班子和其背后地方的领导班子的能力是可靠的,要不然茅台也不会发展成如今的规模,也不会多年持续霸占龙头位置。

②背后的实控领导班子不会放任无能的人在一个这么好的企业里,让企业蒸蒸日下。它发展的越好,他们获益越大。他们需要的是一个为他们和其他股东着想的管理层。

③国家对于贪腐的态度是明确的,拿国家和股东的钱谋私利这是绝不被允许的。

茅台的估值

估算净利润

1.茅台酒

茅台酒是该公司的高档酒分类。

通过估算产、销量来估算未来的营业收入和净利润。

有两点原因,使茅台的短期净利润可以较为简单、准确的估算:

①茅台酒供不应求,不需要考虑生产后卖不出去的因素。

②茅台酒从生产到销售需要五年时间,也就是说今年卖的酒是五年前生产的,可销售量估算较为容易。

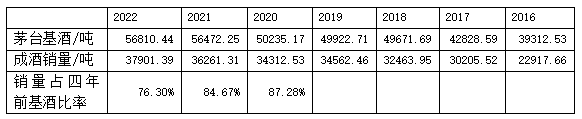

茅台年报中:

注:(1)为保证公司可持续发展,每年需留存一定量的基酒,按生产工艺,茅台酒从生产到出厂至少需要五年。(2)茅台酒是由不同年份、不同轮次、不同浓度的基酒相互勾兑而成,是技术和 艺术的完美结合,因此某一年份的基酒可能在未来数年都会作为产品出现。(3)公司坚持质量是 生命之魂,坚持五匠质量观,坚持“崇本守道,坚守工艺,贮足陈酿,不卖新酒”,茅台酒的生产 属于自然固态发酵,传统工艺酿造,成品率具有一定波动性。(4)基于上述原因,茅台酒基酒产 销率不能精准计算。系列酒的产品形成过程近似于茅台酒。

产销表:

所以我对茅台进行短期净利润的估算。

估值:

①从上表中可以看出2022、2021、2020成品酒销量分别是五年前基酒的76.30%、84.67%、87.28%,在80%左右,取中用80%来估算未来的成品茅台酒销量。

至于为什么销量一直不是100%,其中剩下的大部分是企业留存储藏起来用作以后勾兑的基酒和年份酒,还有一小部分是生产损耗。

②估算2023年茅台酒销量:49922.81×80%≈39938.25吨

③2023年预计销售量增长:(39938.25-37901.39)÷37901.39×100%≈5.37%

④营业收入:1078.34×(1+5.37%)≈1136.25亿

2.系列酒

茅台公司的系列酒是该公司的中低档酒分类。

对于系列酒,我拥有的信息和数据有以下问题:

①公司年报中披露“系列酒的产品形成过程近似于茅台酒。”但并没有说明从生产到销售需要几年。

②系列酒的销量始终超出产量很多。

产销表:

这两个问题得出的结论是:

①系列酒的产、销量关系无法确定。可以通过观察之后几年系列酒销量来确定其产销量之间的关系。

②过去六年系列酒的销量一直稳定在3万吨左右,但2022年系列酒的产量达到了3.5万吨,并且过去一直在扩大产能,说明公司有信心卖出3万吨以上的系列酒,过去是因为产能不足,维持在3万吨应该是受到了什么限制(生产、存储方面的限制或基酒采购方面的限制),随着系列酒产能达到了3.5万吨,这个限制也被打破了。而过去系列酒的销量持续高于产量,公司应该是从外面收购基酒,弥补公司内部的产能不足。

③结合以上两点,得出第三点结论,系列酒的产、销量关系无法确定,2022年3.5万吨的基酒产量不知道哪年销售,所以2023年的销量保守估计维持现状不变,保持在3万吨左右。

估值:

系列酒营业收入:取2022年的营业收入,约为159.39亿。

3.直销和经销

对于直销和经销,我拥有的信息和数据有以下问题:

①直销和经销中茅台酒和系列酒的销量无法确定,所以无法精确计算。

观点:

①茅台当前有两种销售模式,直销和经销,直销的利润高于经销。2022年5月19号茅台上架了一款网络直销软件“i茅台”,是茅台采用的新的直销模式,面向全部网络用户,相比直营店没有地域限制的局限性,直销的效果肯定会更好。

从数据中可以看出,茅台的直销销量占总销量的16.41%,直销营业收入占直销加经销合计营业收入的40%。

企业为了可以获得更多利润肯定更倾向于直销,随着直销的销量增加,企业的营业收入和净利率还会增长。

基于以上观点,直销是不得不考虑的变量。

②但是靠提高直销销量持续保持净利润增长率和提高净利润增长率,需要一年比一年增加更多的直销销量,以当前的产量情况看,这种方法用不了几年。并且我认为茅台不会完全取消经销模式,公司最后应该会保留一定比例的经销销量,达到一个直销和经销平衡的比例。所以直销销量的增长量更加有限。

③鉴于2022年直销增加5000多吨,销售情况很好,所以我还是以5000吨作为今后几年短期内的直销销量的增加量,进而估算增加的营业收入和净利润。

估值:

①直销增加销量所增加的营业收入:从直销和经销的数据中可以看出,2022年直销的售价≈441.41万/吨,经销的售价≈130.54万/吨。每吨相差310.87万。

②如果2023年保守估计直销销量继续增加5000吨,由于对茅台酒和系列酒的营业收入计算已经包含了2022年直销所增加的营业收入,所以只需要计算2023年直销增加的营业收入。

③2023年直销增量带来的新增收入:5000×310.87万≈155.44亿。

4.财务公司

①财务公司的作用就是保管集团内部的现金,主要通过储蓄和放贷获得利息收益。

利息收入主要来源于公司自有资金产生的利息和集团内部其他公司存款的利差,还有放贷收入。

②但由于涉及的公司较多,资金进进出出可能存在的变化较大,并且财务公司本身还有运营支出,所以无法准确估算。

③茅台持有旗下财务公司51%股权,可以获得财务公司收益的51%分红。

④基于公司最近几年的利息收入都在30多亿,直接取2022的利息收入计算归母净利润,大约为33亿。

估值:

①按照所得税25%计算。

②2023年茅台获得财务公司的归母净利润:33×75%×51%≈13亿。

5.成本和净利率计算

①2022年茅台酒的营业成本≈62.66亿,占茅台酒营业收入约5.81%。

②2022年系列酒的营业成本≈36.3亿,占系列酒营业收入约22.78%

③2022年直销营业成本≈18.74亿,占直销营业收入约3.8%。

④2022年税金及附加、三费占营业收入比率≈25%

⑤2022年茅台酒营业利润:茅台酒销售收入1078.33亿元×(1-成本、费用及税金率30.81%)≈746.1亿。

⑥2022年系列酒营业利润:系列酒销售收入159.39亿×(1-成本、费用及税金率47.78%)≈83.23亿。

⑦2022年直销增加的营业利润:直销增加的营业收入253.49亿×(1-成本、费用及税金率28.8%)≈180.48亿。

以上费用的计算主要是子公司的税费和子、母公司的三费(财务费用是财务子公司的费用,为负数,实为收入,在财务公司估值中已经计算完成,这里不再重复计算。)、营业成本,其他的非经常性和数额较小的支出和收入均不计算。

计算2022年净利润和净利率

①2022年茅台酒所得税为25%。母公司获得子公司的利润后要交的税,和你获得分红交税一样。

②2022年茅台酒净利润为746.1×(1-25%)≈559.58亿,净利率为≈51.9%。

③2022年系列酒净利润为83.23×(1-25%)≈62.42亿,净利率为≈39.16%。

④2022年直销增加的净利润为180.48×(1-25%)≈135.36亿,净利率为≈53.4%。

⑤2022年净利润计算结果:559.58+62.42+13.92=635.92亿,相比实际利润相差5%以内。因为其他的非经常性和数额较小的支出和收入均不计算。

6.2023年净利润计算

①茅台酒净利润:1136.25×51.9%≈589.71亿。

②系列酒净利润:159.39×39.14%≈62.42亿。

③直销新增净利润:155.44×53.4%≈83亿。

④财务公司收入13亿。

⑤净利润总计:590.85+62.16+82.38+13=748.13亿。

我的估值逻辑:通过产、销量、营业收入、成本(营业成本、费用、税)计算出当前经营情况下的未来净利润,然后加上直销新增销量带来的在经销净利润基础上的新增净利润。

注意:这套估值逻辑存在的缺陷:

①我使用了直销和经销这两个变量,由于直销中茅台酒和系列酒的比例无法确定,所以无法精确计算,且估算的准确性较低。直销和经销的茅台酒和系列酒比例变化或直销销量和经销销量比例变化都会导致直销新增销量带来的实际营业收入、净利润和净利率的变动。

②2022年茅台酒和系列酒的净利率计算是进行整体计算的,没有区分直销和经销,2022年直销净利润提升了整体的净利率,而茅台酒和系列酒净利率的计算结果是2022年直销增量带来的新增利润之后净利率提升的结果。这里的问题是用当前计算出的净利率计算今后的净利润,然后在单加一个直销新增净利润与茅台和系列酒计算出的净利润有一部分是重叠计算的。

如果直销和经销的茅台酒和系列酒在2023年新增销量后的比例和价格不变是不需要单独计算直销新增净利润的。

我的想法:茅台公司在未来通过增加直销销量就可以提升营业收入和净利润。我推测公司未来会增加直销销量,达到一个直销和经销量比例的平衡点,但在这之前直销销量增加,经销销量减少,和直销增加销量中茅台酒占比增加,都会导致净利率的提升,都会带来更多的净利润。我认为在当前的情况下看,短期内加入新增直销净利润是有必要的。

7.估算市值

鉴于茅台增长确定性大,投资稳定性高,可以适当的提高市盈率。

以无风险收益率4%计算的合理市盈率25为基础,提高后的合理市盈率上限为30。

我把合理的市盈率定为27.5,取个中。

2023年合理市值:748.13×27.5≈20537.58亿

购买机会

我的目标是年收益率大于20%,3年翻倍,平均年化收益率为26%。

按照前面的估值逻辑估算2026年的净利润和市值。

对2026年估值我增加了一个变量。

提价

供需原因:

①茅台酒市场供不应求,只能参与活动抢购原价酒(很难抢到),或只能溢价购买。

②当前国内版53度飞天茅台各平台最低价格为2800元左右/瓶,出厂价是969元/瓶,销售价约是出厂价的3倍,茅台具有提价空间。

企业业绩增长原因:

①茅台公司过去10年净利润的平均增长率为16.96%。通过估算,2023年仅通过增加一些直销销量,就可以保持相同的净利润增长率或提高净利润增长率。

但是靠提高直销销量持续保持净利润增长率或提高净利润增长率,需要一年比一年增加更多的直销销量,以当前的产量情况看,这种方法用不了几年,再加上我认为企业不会完全取消经销模式,所以直销销量的增长量更加有限。前面已经谈过了。

②对于茅台的终端市场消费得起茅台高档酒的忠实客户来说,多个几百块钱并没有什么区别。

总结:基于以上观点,我认为茅台在2026年之前提价的可能性较大,短期内会通过提价、增加直销销量、增加产销量,协同作用,保持当前净利润平均增长率或提高净利润平均增长率。

基于茅台公司当前的经营情况看,短期内保持当前的净利润平均增长率或提高一些净利润平均增长率,我认为没有任何难度。

过往提价:

①2001年1月,茅台酒出厂价为218元,上调幅度为18%。

②2007年3月,自2007年3月1日起适当上调除陈年茅台酒外的普通茅台酒出厂价格为358元,平均上调幅度约为12%,预计此次价格调整对公司2007年主营业务收入的影响约为10%。

③2008年1月,自2008年1月11日起适当上调贵州茅台酒出厂价格为438元,平均上调幅度约为20%。

④2009年12月,自2010年1月1日起适当上调贵州茅台酒出厂价格为499元,平均上调幅度约为13%。

⑤2018年1月,茅台酒的出厂价提高至969元,平均上调幅度18%左右。指导价为1499元/瓶,上次提价距今已有五年。

估算提价:

根据茅台过往的提价推测,涨价后的价格应该在1169~1199之间。保守估计,用1169元/瓶,相较于969元/瓶,涨价幅度≈20.64%。将上涨幅度加入到2024年以后茅台酒营业收入和净利润的计算中。

投资买点:

2026年净利润:671.09×(1+20.64%)+72.32+332+13=1088.41+138.51≈1226.92亿。

2022~2026年的年净利润平均增长率为17.04%,略高于过去10年的年净利润平均增长率。

计算公式:(1247.72/653.8)^{1/(5-1)}-1≈17.04%

2026年合理市值:33740.17亿。

当前的合理投资买点:33740.17×50%≈16870亿左右。

说明:

①利润中的72.32亿是系列酒的净利润,用的是2022年的系列酒产量3.5万吨。虽然暂时不知道系列酒生产后几年销售,但我认为不会超过茅台酒的储存时间5年,系列酒的储存成本应该低于茅台酒的储存成本,无论是4、3、2年,3.5万吨对于2026年来说都是一个基础数,如果生产到销售时间为4、3、2年,且期间产量增加,2026年可销售量只会高于3.5万吨。暂时不知道产销关系,另外即使是储存时间为5年,到2026年这批酒也该销售了,所以用3.5万吨计算净利润。等有足够的数据证明系列酒的产销关系后,可以根据产销关系和增产产量重新计算。

②利润中的332亿是2023、2024、2025、2026年增加直销销量新增的净利润。

由于茅台公司近几年的有保持或提高净利润平均增长率的条件,也可以使用净利润平均增长率估值法进行估值。

估值方法二:

按过去一段时间的净利润平均增长率推算其未来的净利润增长率,进而估算其未来一段时间的净利润和市值。

这种估值方法有使用要求:

被估值的公司要满足一个前提条件,就是公司未来拥有和过去差不多或好于过去的净利润增长的条件,至少能够保持过去一段时间的平均净利润增长率增长。

需注意:

①过去一段时间的增长率要包含好的时候和不好的时候;

②未来的增长率要根据自己对当前及未来环境、企业和生意的理解进行加减。

我取用的是2013~2022年十年间的平均增长率,16.96%。

2023年净利润=653.8×(1+16.96%)≈764.7亿

2026年净利润≈1223.57亿

2026年合理市值≈33648.11亿,计算结果相差不大。

投资买点、退出卖点计算方法都一样。

卖出机会

在价格过高的时候卖出,然后在价格合适的时候再买回来或投资其他的好公司。

①市盈率达到50倍左右:2023年的估算净利润748.13×50≈37407亿左右。

②三年后估算的合理市值:33740亿左右。

取两个计算结果的最大值为退出卖点。

结论:

①在一年内市值达到16870亿左右买入。

②在一年内市值达到37407亿左右卖出。