报告导读

近期复合集流体行业内道森股份“一步法”订单落地;先导智能设备出样直接参与“两步法”设备竞争格局,带来产业端进一步催化。

投资要点

▶ 事件:1)道森股份:7.31公告洪田科技“一步法”复合铜箔真空镀膜成套设备“真空磁控溅射一体机”顺利通过客户测试验证,并正式签订首批订单合同,合同金额约为7000万人民币(磁控溅射一体机+磁控蒸发一体机)。2)先导智能:7.31公告提出“磁控溅射+水电镀”创新型解决方案,布局复合铜箔、复合铝箔,相关设备已获客户订单,并得到下游客户认可。

▶ 安全性+降本+能量密度,复合集流体产业化确定性较强,设备端优先收益。1)复合集流体具备安全性、低成本、高能量密度、潜在寿命长等优势,底层技术成熟,产业链整体形成闭环,上下游相互验证,共同导入。量产订单落地进一步验证商业化落地。2)远期看,我们预计复合铜箔的渗透率在70%-80%;生产技术工艺上,一步法、两步法、三步法多种技术路线并存,目前两步法(磁控溅射+水电镀)被普遍认可(万顺新材设备为海外磁控溅射+东威水电镀),东威科技水电镀设备确定性较强;基膜端PET和PP材料各有优劣,(PET可能与电解液发生反应,PP与铜的结合力略差于PET)长期看会以两种材料并存发展的格局为主。

▶ 后续行业催化主要看终端客户招标进展及技术突破情况。1)重点关注终端电池厂宁德时代招标及技术进展,宁德时代为PET铜箔行业首创者,具备电池核心专利。其余电池厂研究进展仍存在差距。2)建议关注复合铜箔降本进展,我们预计24-25年复合铜箔成本有望降到传统铜箔极限成本3元以下,带来大批量新产线布局。3)复合集流体产业化具备内阻高导致发热等难题,建议关注相关技术突破进展。4)建议密切关注材料龙头企业PET及PP送样验证的反馈情况,关注样品验证进度及稳定量产能力。

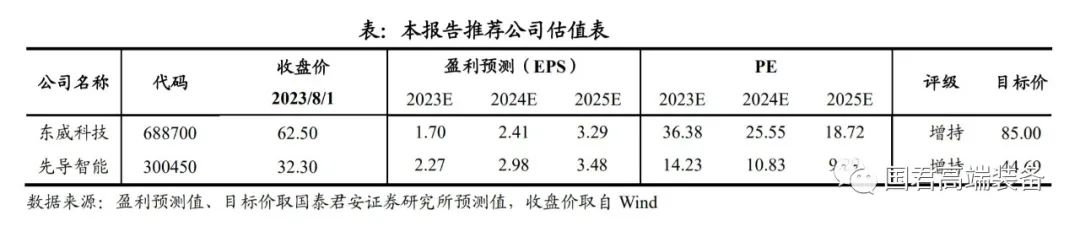

▶ 推荐标的:东威科技(“两步法”水电镀设备受主流认可);受益标的:非目前主流的“一步法”设备厂商(道森股份、璞泰来、三孚新科)、骄成超声(产业链唯一确定的后道焊接设备供应商)。

▶ 风险提示:下游需求不及预期,技术研发不及预期

国泰君安高端装备团队

徐乔威

高端装备团队首席分析师

上海交通大学工学硕士

2021年2月加入国泰君安证券研究所,6年证券从业经验。

张越

高端装备团队分析师

南开大学金融学硕士

2021年12月加入国泰君安证券研究所,2年公募基金战略研究经验,2年证券从业经验。

李启文

高端装备团队分析师

浙江大学金融学硕士

2023年2月加入国泰君安证券研究所,2年证券行业从业经验。

刘麒硕

高端装备团队研究助理

北京大学金融学硕士

2023年7月加入国泰君安证券研究所。

法律声明

本公众订阅号(微信号: 国君高端装备 )为国泰君安证券研究所高端装备研究团队依法设立并运营的微信公众订阅号。本团队负责人徐乔威具备证券投资咨询(分析师)执业资格,资格证书编号为S0880521020003。

本订阅号不是国泰君安证券研究报告发布平台。本订阅号所载内容均来自于国泰君安证券研究所已正式发布的研究报告,如需了解详细的证券研究信息,请具体参见国泰君安证券研究所发布的完整报告。本订阅号推送的信息仅限完整报告发布当日有效,发布日后推送的信息受限于相关因素的更新而不再准确或者失效的,本订阅号不承担更新推送信息或另行通知义务,后续更新信息以国泰君安证券研究所正式发布的研究报告为准。

本订阅号所载内容仅面向国泰君安证券研究服务签约客户。因本资料暂时无法设置访问限制,根据《证券期货投资者适当性管理办法》的要求,若您并非国泰君安证券研究服务签约客户,为控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。如有不便,敬请谅解。

市场有风险,投资需谨慎。在任何情况下,本订阅号中信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。国泰君安证券及本订阅号运营团队不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅为国泰君安证券所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用,如因侵权行为给国泰君安证券研究所造成任何直接或间接的损失,国泰君安证券研究所保留追究一切法律责任的权利。