白酒行业分析:贵州茅台、五粮液、泸州老窖能突破新高吗?

作者:本站编辑

2023-08-02 23:58:58

52

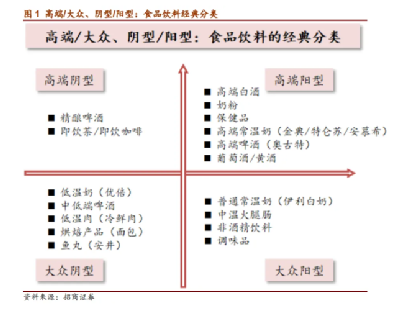

其实过去的白酒和其他消费品一样,受益于整个社会经济增长以及消费升级预期。随着经济增长放缓,未来的白酒行业如何,本文展开说说。白酒消费场景以朋友聚饮、宴席、商务宴请、礼赠、收藏等为主。根据业界对食品饮料的经典分类说法,大众不如高端、吃的不如喝的、大的不如小的、阴型不如阳型。高端白酒属于高端阳型,自然是食品饮料中最受欢迎的投资品。白酒消费主要是政务消费、商务消费、个人消费,也就是所谓的G 端、B 端和 C 端。2012年前,政务、商务消费是主要需求来源,个人消费占比不超过20%;2012年以后,政务消费占比迅速下跌,商务消费和个人消费占比上升。目前,政务消费占比约5%,商务消费占比50%,个人消费占比约45%。1月-4月,春节旺季及“补偿性需求”叠加带来的需求集中爆发。8月-10月,升学、中秋、国庆婚宴、暑假大众聚饮等带来一波消费爆发。根据白酒的品牌和价格,可以分为高端酒、次高端酒、普通酒、低端酒。区域次高端龙头:山西汾酒、古井贡酒、洋河股份、今世缘、口子窖。区域酒企:老白干酒、迎驾贡酒、金徽酒、伊力特、金种子酒、黄台酒业、天佑德酒。酱香型代表是贵州茅台,浓香型代表是五粮液和泸州老窖,清香型代表就是山西汾酒和北京二锅头。根据波特五力模型,一个行业内存在五种基本竞争力量,即潜在入侵者、替代产品、供方、需方以及行业内现有竞争者。白酒行业上游(供方)主要是粮食种植和包装行业,议价能力较弱。下游则是渠道和消费者,对于高端白酒,下游议价能力也是相对弱势的。目前白酒行业很难有新的进入者,知名白酒都需要品牌、窖池、工艺等都需要大量的时间沉淀和工艺积累。所以,白酒行业属于赛道好、竞争格局好、商业模式好。过去20年,白酒跟随地产+基建周期,迎来一波波牛市。2012年前,白酒周期性消费主要依赖地产和基建推动。2012 年三公禁令出台后,整个行业就进入深度调整期。2013年叠加了塑化剂事件,2014年1月,贵州茅台跌破1000亿市值。2015-2017 年,另一波地产+基建周期,白酒行业重新进入高景气时期,随着消费升级,白酒个人消费占比不断提升。2019年后,流动性持续宽松,尤其是新冠疫情后的大放水时代,高端白酒不断地受到追捧。这个时候,茅台除了消费属性,还带有金融属性,成为了保值的代名词,大家持有茅台,不再是为了消费,而是为了对抗通胀。高端白酒的最大用途已经不是喝,而变成了囤,各渠道商和个人消费者纷纷囤货。2021年开始,随着新冠疫情持续及消费不景气,白酒也进入不景气。 因为高端白酒的保值属性,在行业景气周期的时候,具有加杠杆的特征。白酒景气周期,白酒价格处于上升通道,个人消费者和渠道商通过囤货惜售来实现增值,类似于几年前的房地产。囤货造成厂商出货口径的白酒需求被加杠杆放大,也就是市场商的货大于真实需求。而某一天,市场发现酒价涨不动了,渠道商纷纷抛货,供给大于需求,行业进入不景气时期。 因为白酒的周期属性,当高端白酒纷纷提价,说明市场有涨价预期,白酒进入景气上行期。例如飞天茅台在 2016 年下半年进入加速上涨的通道,并在当年顺利突破 1000 元,普五、国窖受益跟随上涨,行业的价格天花板被打开。当高端白酒的价格涨不动,纷纷降价促销等,说明库存和渠道压力大,行业进入景气下行期。由于白酒厂商在供应链中处于强势地位,对于渠道商,一般是先付款预购后提货。当白酒景气度下行的时候,经销商库存压力变大、产品周转速度变慢,也就是现金流吃紧。目前消费恢复方面出了较多政策,促进消费是当前恢复和扩大需求的关键所在,如果消费恢复好于预期,白酒行业涨幅肯定在整个大消费板块面算靠前的。动销与库存决定价格,这几年白酒囤货非常普遍,部分酒企渠道商库存压力较大。80后、90后步入中年,是否会像老一辈一样对白酒那样青睐呢。