【聚焦行业】半导体行业分析(二)设备和材料

作者:本站编辑

2023-08-01 15:06:57

83

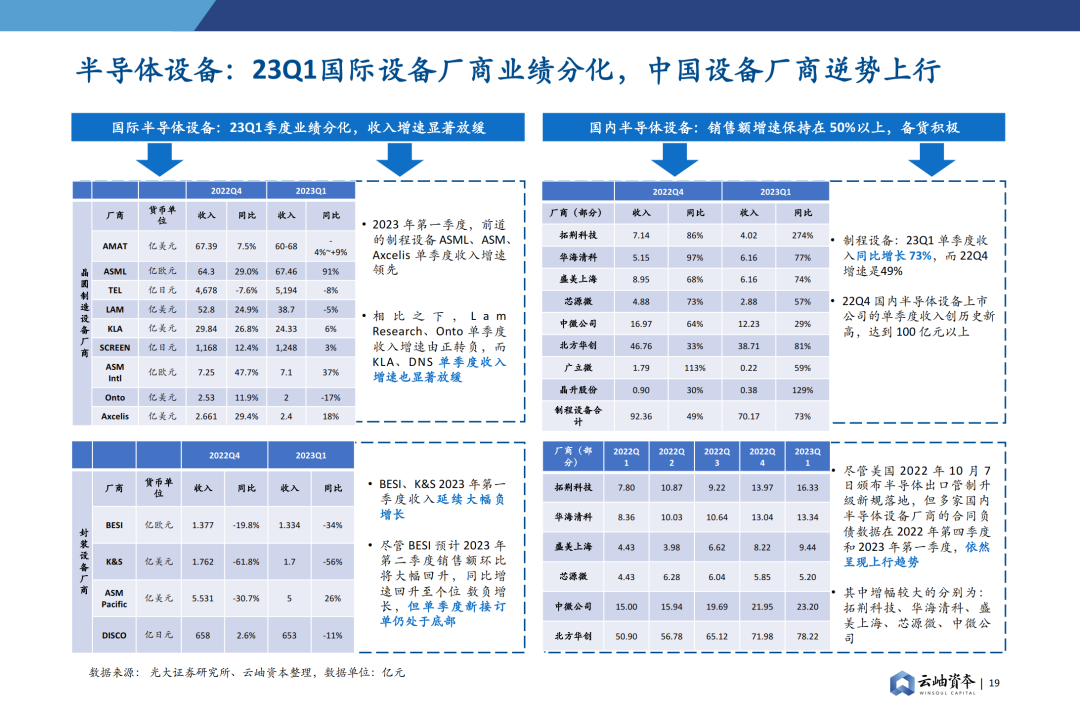

设备和材料是半导体产业链的关键上游,随着半导体制造市场的增长而增长。2022年以来外部环境对国内半导体的监管日益加强,美日荷先后对半导体出口进行管制,业绩上来看半导体行业国际设备厂商周期下行,但中国设备厂商逆势上行。国内半导体板块整体23年Q1业绩承压,半导体设备板块业绩表现亮眼。 当前半导体设备的国产化率还非常低,而中国大陆半导体制造占全球比重很高,因此半导体设备还有很大的国产替代空间。另一方面国内政策大力扶持,在此背景下国内晶圆厂有望加大国产半导体设备、材料的使用规模,国产替代也正在加速进行中。

根据SEMI数据,中国大陆市场占比同步提升,2022年已达到26.2%。 国产设备厂高在刻蚀、沉积、清洗、CMP以及测试机、分选机、探针台等核心工艺环节已取得长足进步且与海外传统厂商形成初步的技术对标。但在涂胶显影、离子注入以及光刻机领域差距仍显著,自主可控任重道远。 第三代半导体的快速增长也带来了相关设备投资的窗口。衬底和外延占据三代半价值量制高点,相应的衬底制造设备和外延生长设备具备投资价值。

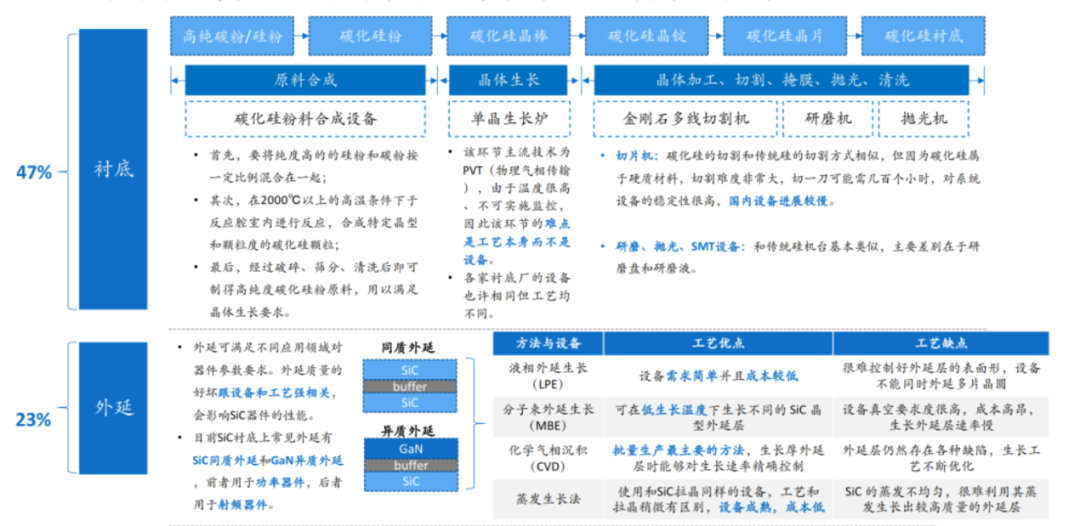

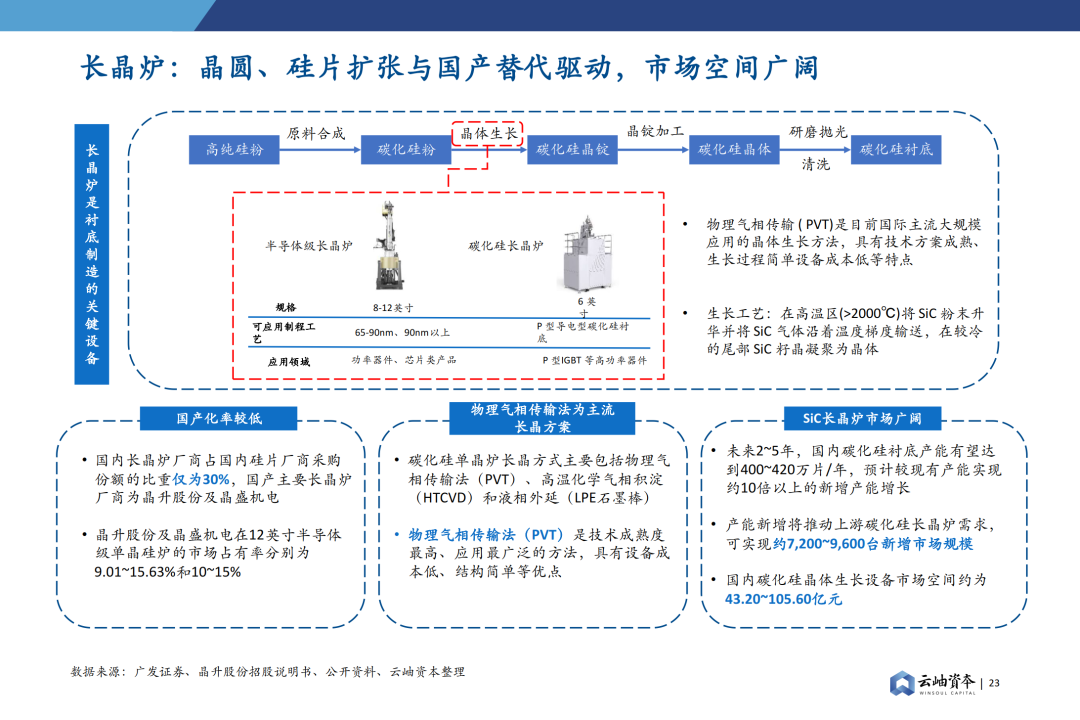

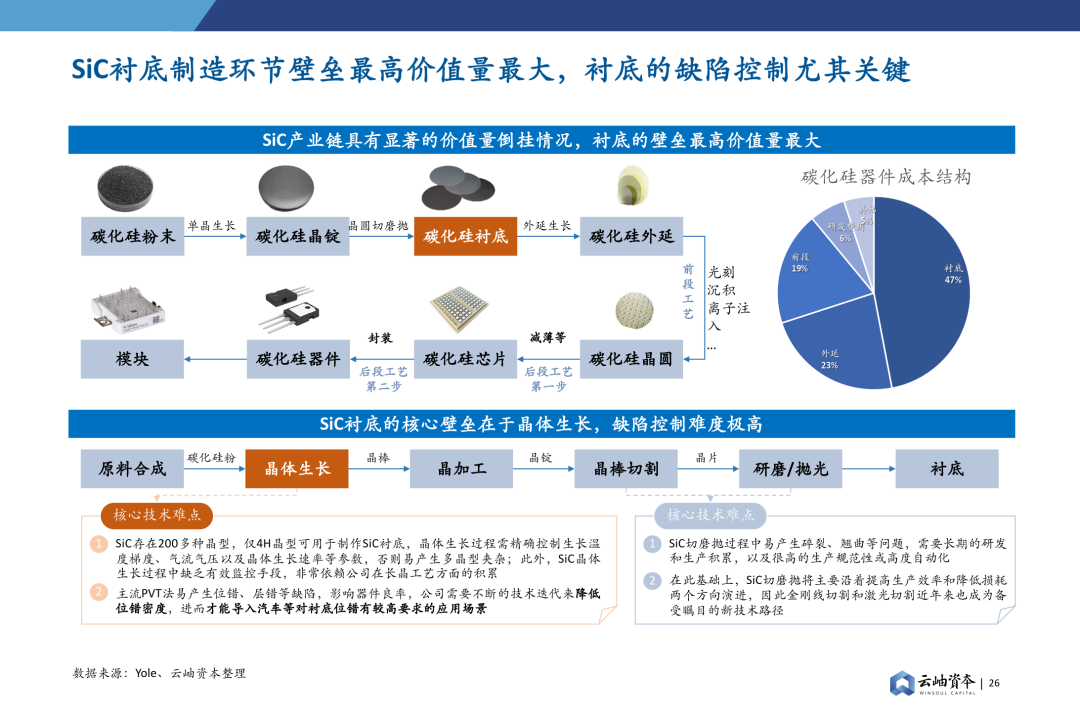

SiC 产业链主要包括衬底、外延、器件制造、封测等环节。SiC 衬底的制造过程是首先将碳粉和硅粉在高温下反应得到高纯度SiC微粉,然后将其放在单晶生长炉中高温升华形成SiC晶体,最后SiC晶体通过晶锭加工、切割、研磨、抛光和清洗得到SiC衬底。 观察第三代半导体器件的成本结构,衬底成本几乎要占到47%,外延成本占比23%,因此,在第三代半导体的产业链中,衬底和外延是价值链的核心;而衬底和外延环节最核心的价值点在于对应的一系列的衬底制造设备和外延生长设备。 长晶炉是目前SiC单晶、硅片制备的主要设备,具有较高的技术壁垒。传统硅晶棒大部分是通过直拉单晶法制备,即将多晶硅原料放在单晶炉中加热融化,然后将籽晶浸入液面后慢慢向上提拉,形成晶棒。由于 SiC 没有液态,只有气态和固态,所以不能用直拉单晶的制备方法。目前制备 SiC 单晶的方法主要分为三种技术路线:物理气相运输法 (PVT)、溶液转移法(LPE)、高温化学气相沉积法(HT-CVD)。PVT 法是目前 SiC 单晶生长研究最多、最成熟的技术,被海外主流厂商所采用,而其中使用的主要设备是长晶炉。受益于下游SiC产业和光伏行业的需求旺盛,长晶炉制造厂商在手订单饱满,新签订单也仍维持较高水平。

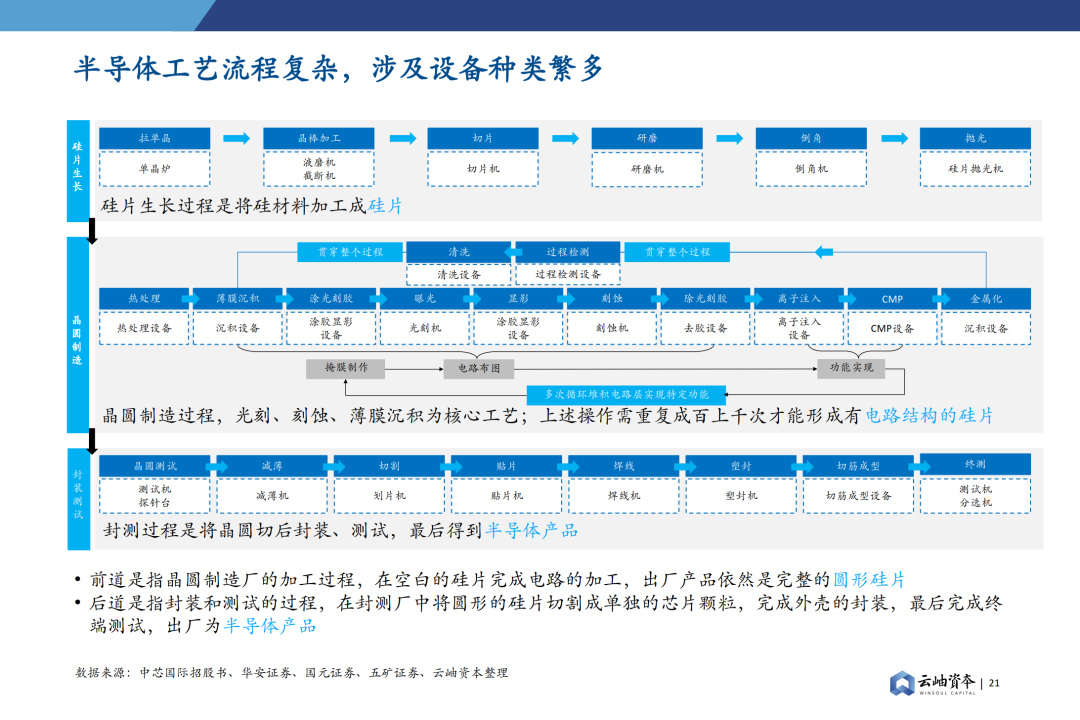

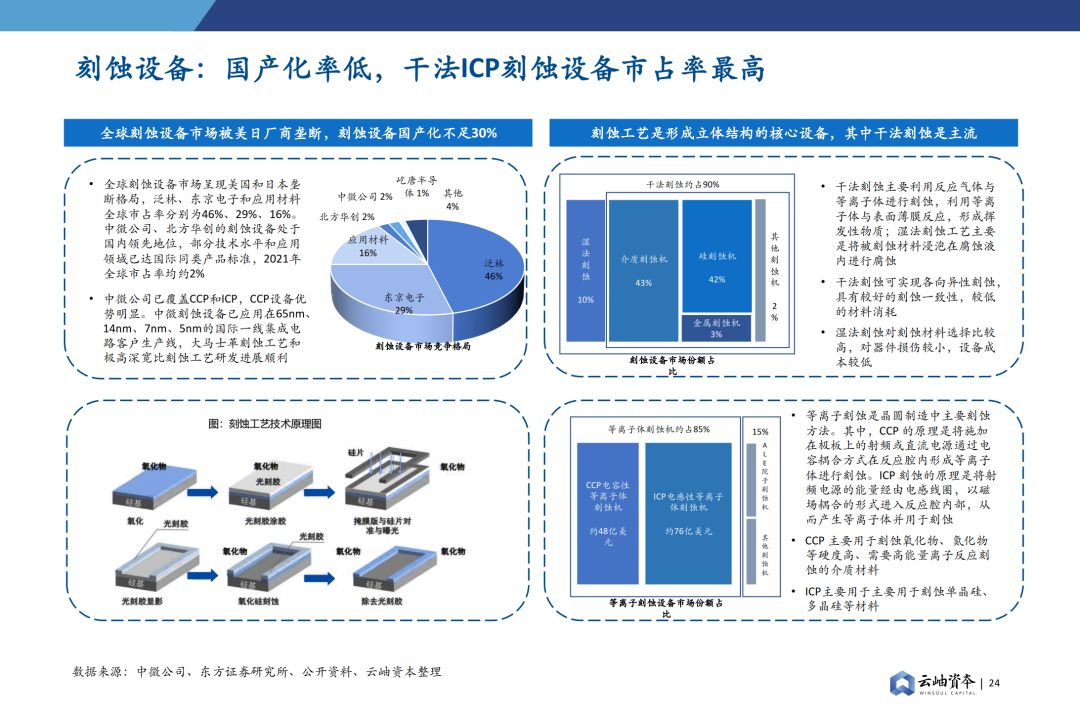

刻蚀设备作为半导体设备的中坚力量,有望率先完成国产替代。随着半导体制程的微缩和结构的复杂化,半导体刻蚀设备的种类和技术难度递增。从国内市场来看,刻蚀机尤其是介质刻蚀机,是我国最具优势的半导体设备领域,也是国产替代占比最高的重要半导体设备之一。

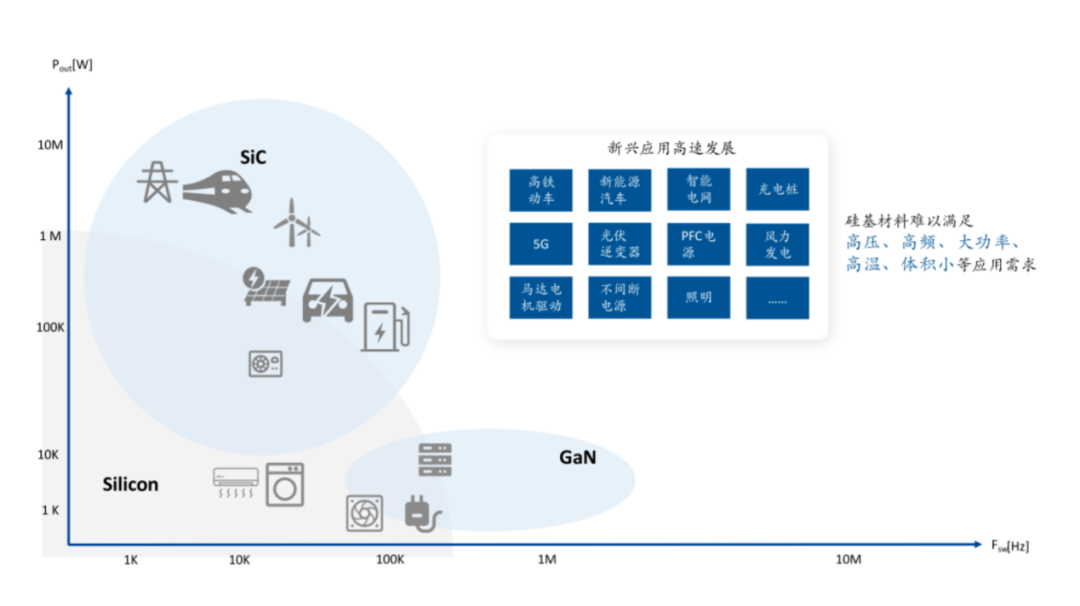

刻蚀是用化学或物理方法对衬底表面或表面覆盖薄膜进行选择性腐蚀或剥离的过程。目前干法刻蚀在半导体刻蚀中占据绝对主流地位,市场占比超过 90%。同时,等离子刻蚀是晶圆制造中使用的主要刻蚀方法,电容性等离子刻蚀(CCP)和电感性等离子刻蚀(ICP)是两种常用的等离子刻蚀方法。随着当前集成电路技术的不断发展,构成芯片的核心器件尺寸持续缩小,芯片的加工制造变得越来越精细。原子层刻蚀(ALE)能够精确控制刻蚀深度,成为未来技术升级趋势。Semiconductor material-SiC 第三代半导体是以碳化硅和氮化镓为代表的宽禁带半导体材料,具备高频、高效、高功率、耐高压、耐高温、抗辐射能力强等优越性能,是支撑新能源汽车、光伏储能、高速轨交、智慧电网、新一代移动通信等产业持续发展的重点核心材料。 (图源:云岫资本)

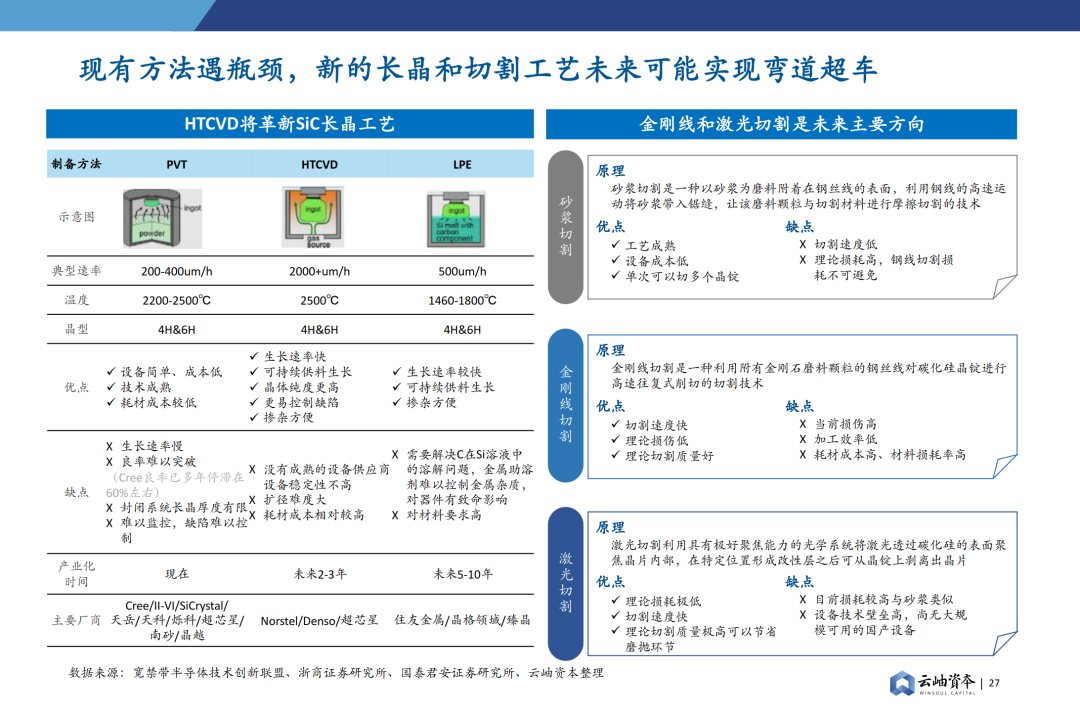

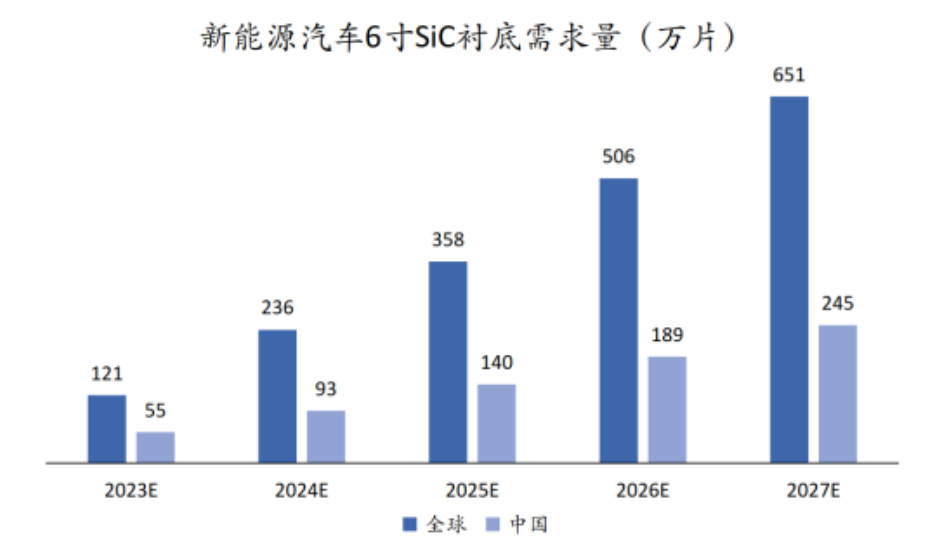

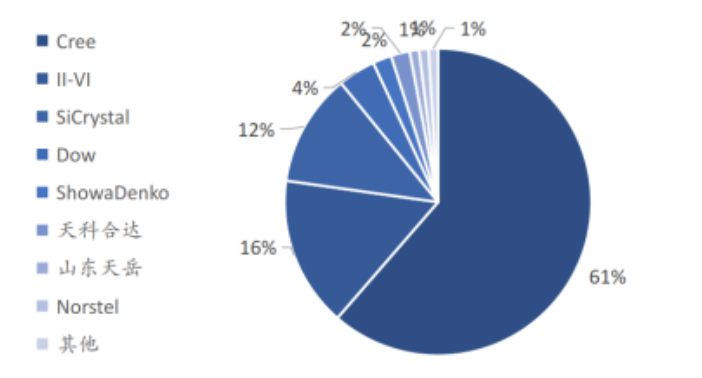

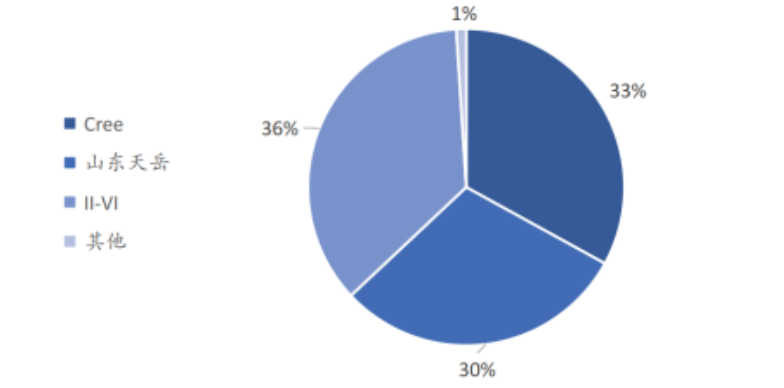

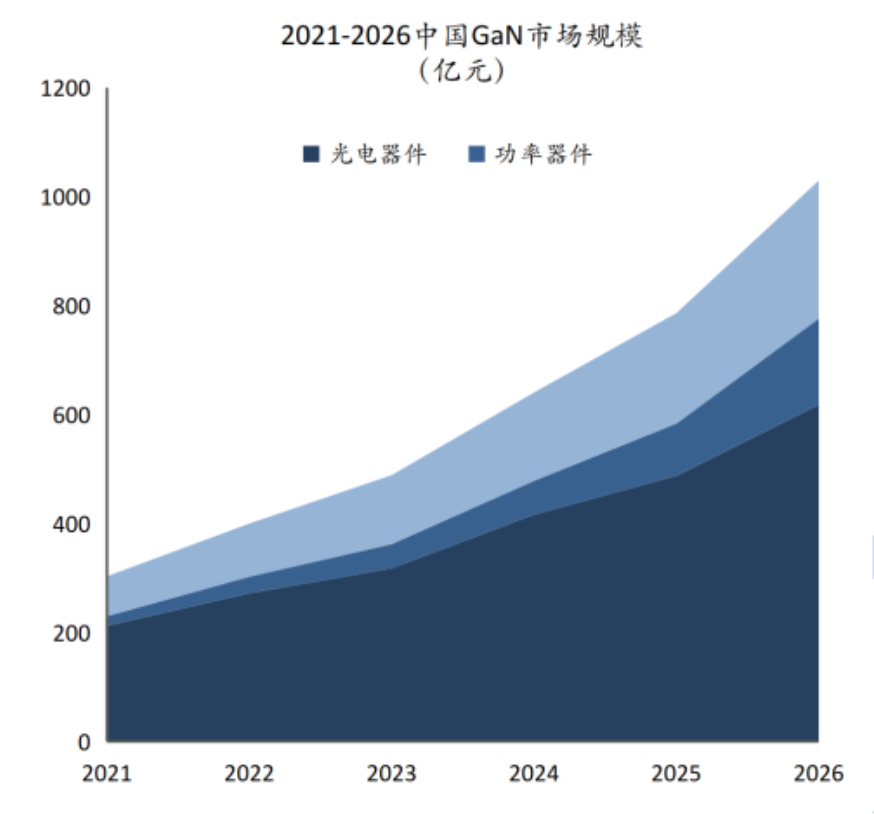

碳化硅衬底材料是碳化硅产业链中最具价值的一环。碳化硅器件制作过程可分为衬底加工、外延生长、器件设计、制造、封装等环节,产业链存在较为显著的价值量倒挂现象,其中衬底制造技术壁垒最高、价值量最大。在碳化硅产业链中,碳化硅衬底约占碳化硅器件成本的47%,而对于硅基器件来说,晶圆制造占据50%的成本,硅片衬底仅占据7%的成本。 碳化硅衬底的核心壁垒在于晶体生长,缺陷控制难度极高。在目前主流的工艺中,PVT法目前仍然存在一定的局限性。该工艺是在一个封闭系统中完成的长晶过程,其监测和控制都具有非常高的难度,这也导致目前的碳化硅晶体很难长厚,良率也一直停滞不前。因此,目前碳化硅的长晶路线仍在不断迭代,业界主要在两种新的长晶路线上进行研发突破。 一种路线是高温化学气相沉积法(HTCVD),最早是在1995年由瑞典林雪平大学的Kordina提出,并已由Norstel实现4英寸衬底的量产。这种方法利用气态的高纯碳源和硅源实现碳化硅晶体生长,生长过程中可以持续通入气体,因此可以实现更高的长晶厚度和更精准的碳硅比控制,同时生长速度也高出PVT法一个量级。 另一种路线是液相法(LPE),但是与硅行业不同的是,碳化硅只有在相当苛刻的高温高压条件下才可能呈现液态,因此目前碳化硅液相法使用的并不是碳化硅溶液,而是在硅溶液中通过金属助溶剂溶解碳进而长出晶体,但金属助溶剂的使用会导致晶体残留金属杂质,不能用于后续器件的制作,因此液相法目前还处在发展早期。 目前,全球碳化硅衬底正面临极度的供不应求。事实上,我们认为这也是特斯拉不得不寻求减少碳化硅用量的直接原因。如果按照1片6寸衬底供给2辆新能源汽车来计算,那么2022年特斯拉130万辆的产销就需要65万片6寸碳化硅衬底,同期全球碳化硅衬底产能不过80-100万片;如果考虑到一部分衬底只能用来做工规级产品,那么目前全球产能也只能勉强满足特斯拉一家车企的需求;而特斯拉计划2030年实现2000万辆的年产能,相当于1000万片的衬底需求,这需要全球衬底产能扩大10倍以上。 即使考虑到单车碳化硅用量可能的减少,根据云岫资本测算,到2027年,全球车载碳化硅衬底需求量仍会突破650万片,其中中国市场需求也将突破240万片,当前产能仍有6倍缺口。 当前,导电型SiC衬底主要还是由国外厂商为主导,国内天科合达和山东天岳在全球市占率分别仅为2%和1%,国产替代空间广阔。 而在半绝缘性SiC衬底行业,全球市场出现三足鼎立的局面,国内山东天岳成为全球市场龙头,全球市占比高达30%。Semiconductor material-GaN 氮化镓材料具有高开关频率、低导通电阻、小尺寸等优势,可以实现更高的系统效率、更少的功率损耗和更小的模块体积,在功率器件领域相较硅材料优势明显。最早,氮化镓材料大范围用于消费电子快充,目前正在向汽车、数据中心、光伏储能等领域渗透,未来市场将持续稳定增长。 国内氮化镓行业持续高速增长,2026年有望实现千亿市场规模。目前国内创业公司众多、行业集中度相对分散,但是以英诺赛科为代表的GaN IDM公司优势明显,不仅可以广泛覆盖不同的下游应用场景并自主掌握工艺和产能保障,未来也将持续提升市场份额。 IC 载板又称封装基板,是连接并传递裸芯片(DIE)与印刷电路板(PCB)之间信号的载体,可理解为一种高端PCB 产品。 IC 载板的功能主要是保护电路、固定线路与导散余热,是封装制程中的关键部件和最大的成本端,其在低端封装中成本占比40- 50%,高端封装中占比70-80%。 在高阶封装领域,IC 载板已替代传统的引线框架。

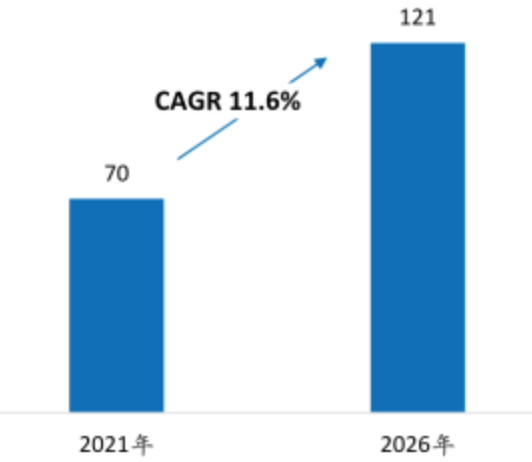

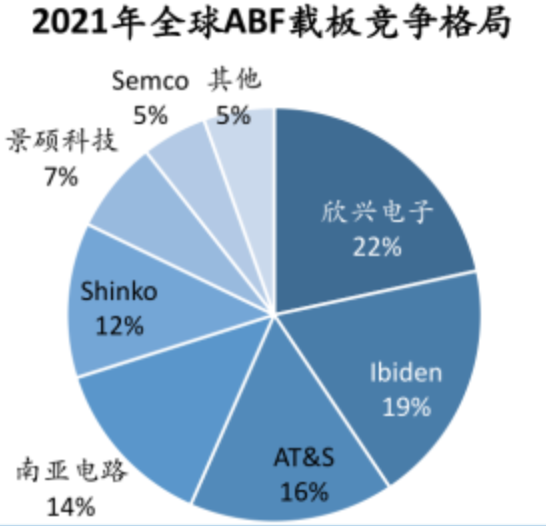

其中,ABF载板技术壁垒最高,面向CPU、GPU、FPGA、ASIC等算力芯片,2021年全球ABF载板供给缺口达30%,预计产能还将吃紧至2026年。随着高性能、高算力芯片需求高企,FC-BGA 已成为IC载板行业规模最大、增速最快的细分领域。据Prismark预测,2026年ABF载板市场规模将达到121亿美元。 当前,全球ABF载板产能集中于中国台湾、日本和韩国,2021年CR7达95%,国产化率几乎为零。目前欣兴电子、斐电(Ibiden)和奥特斯(AT&S)三家市占率最高,2021年市占率分別为22%、19%和16%。 半导体设备/材料、模拟芯片等领域需要高端国产替代,美国对华半导体设备出口管制政策升级,工业、医疗、汽车等领域高湍模拟和数模混合芯片会长期持续国产替代进程,为国产半导体设备/材料企业带来重大挑战和机遇。 虽然外部环境对国内半导体的监管日益加强,但近年来国内涌现了大量半导体设备优秀企业,中微公司、北方华创、邑文科技、磐石创新都是发展迅速的半导体设备公司,其中邑文科技主营碳化硅自研薄膜、刻蚀设备,磐石创新主营新型半导体材料单、多晶长晶设备。 材料领域近年来涌现了一批优秀企业,超芯星、铭镓半导体、汉骅半导体都是发展迅速的第三代半导体公司,宏芯气体、追光科技在各自领域都已占据领先身位,科睿斯、新菲新材料在封装材料领域积累深厚、优势明显。财通证券|2022年IC载板行业研究报告 IC载板供不应求,国产迎来替代空间广东融泰私募基金管理有限公司是崇业资本旗下一家在中国证券基金协会备案登记的专业股权投资管理机构(登记编号:P1071713)。核心团队均曾在全国性大型金融机构任中、高级管理人员,从事投融资工作近20年,实践经验丰富。公司在新一代信息技术、半导体、清洁能源、新能源汽车、生物科技、水务环保、大数据中心等领域有深入的研究及实践,在多个细分领域积累了丰富的投资经验与产业资源。管理公司和核心团队均大比例领投或跟投所有投资项目,并通过行业和区域资源整合,深度协同与赋能被投企业,形成成熟稳健的独特投资模式,已取得良好的投资成果。崇业资本一直秉承“专业、专注、赋能、扎实”的理念,为被投资企业提供市场、管理、规划、融资等服务,全方位赋能被投企业,多年来打造出多个高收益知名项目。