公司财务分析的四个方面

作者:本站编辑

2023-08-01 07:23:01

70

偿债能力指标反应的是企业偿还长短期债务的能力,一般分为短期指标和长期指标两类。

短期指标是衡量企业拿流动资产偿还流动负债的能力,主要指标有流动比率、速动比率和现金比率。流动比率等于流动资产除以流动负债,速动比率等于流动资产减去存货再除以流动负债,现金比率等于货币资金加交易性金融资产加应收票据之和再除以流动负债。不难发现这三个指标的分母都是流动负债,不同的是,速动比率比流动比率多减了一个存货,而现金比率的分子是变现能力最强的一部分资产。这几个指标数值越大,反映企业的短期偿债能力越强。说完短期,再来看看长期偿债能力。衡量长期偿债能力的常见指标有资产负债率、权益乘数和已获利息倍数。资产负债率等于总负债除以总资产,权益乘数等于总资产除以净资产,已获利息倍数等于息税前利润(EBIT)除以利息费用。资产负债率、权益乘数这两个指标数值越小,反映企业的长期偿债能力越强,已获利息倍数则相反。运营能力着重考量企业运营的效率,我们主要介绍三个指标——存货周转率、应收账款周转率和营业周期。

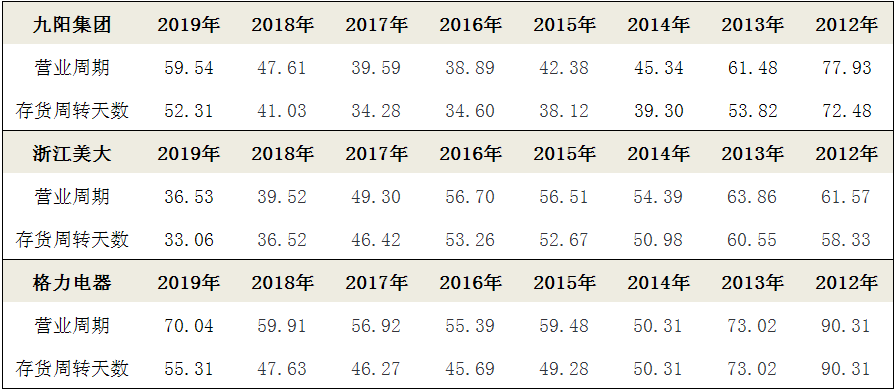

存货周转率等于营业成本除以平均存货净额,应收账款周转率等于营业收入除以平均应收账款净额。在正常情况下,如果企业经营顺利,这两个指标是比较高的,说明企业销售情况不错,周转顺畅。营业周期等于存货周转天数加应收账款周转天数,营业周期的含义是企业从卖出商品到收到货款需要多少天。较短的营业周期会带来较快的周转,但这并不是绝对的,有些时候企业为了扩大收入,会允许买方延长一些付款时间,就像我们网购时用花呗可以延迟一个月付款。我们来看看这些指标的应用,以家电行业为例。2012年-2019年,家电行业的存货周转天数和总体营业周期在降低,相比2012年,存货周转天数降低了14天,营业周期降低了10天。再看具体企业,2019年初时营业周期排前三的企业是九阳集团、浙江美大和格力电器,它们的营业周期都只有四五十天,说明这些企业当时经营顺利,商品卖得快,钱也回得快。我们把运营能力和偿债能力结合起来就会发现,从整体上来说,营业周期偏高的企业流动比率和速动比率会偏低,也就是说当企业经营不顺畅时,偿还短期债务压力会增大,企业经营风险上升。第一,判断企业的收益是否具有可持续性。企业的利润主要有两个来源——经常性账户和非经常性账户。经常性账户是指企业通过自己的主营业务获取的利润,这一部分利润是企业凭自己本事挣来的,是具有可持续性的;而非经常性账户则是指企业接受政府补贴或者处置固定资产所获得的收益,显然这一部分更多的是一次性的,并不会经常发生。所以通常来说,营业利润在利润总额中占比越大,说明企业收益持续性越强,收益质量越好。如果这个比重稳定在较高的水平且逐渐增大,说明该公司的主营业务鲜明,可以预期它的现有收益有较好的持续性。依靠经营性现金流量判断公司收益会更加可靠。在实际的会计操作中,企业可以通过变更会计政策和会计估计来达到企业想让投资者看到的结果,例如通过改变折旧方法来实现自己的目的。如果企业今年的业绩不好,企业又想向投资者展示今年利润不错,就可以将折旧方法从双倍余额递减法改为年限平均法,从而增高利润降低费用。但是现金流量表基本没有可以操作的空间,所以看经营性现金流量可以更好地显示出企业的主营业务是否盈利。来自非经常性账户的收入往往带有很强的迷惑性,一些看似业绩还不错的企业经营情况可能并不健康。2015—2017年彩虹股份政府补助分别占总收益的60%、23%和84.5%。这么高的比重说明这家公司的收入基本源于补贴,主营业务收入占总收入的比例较低,我们有理由相信该公司的收益持续性是比较差的。但并不是说接受了大量政府补助的企业就一定有问题,比如比亚迪在2017年接受了12亿元的政府补贴,但是只占其总收入的1%,说明比亚迪的主营业务鲜明,具有良好的收益质量。第二,判断企业是否有稳定的会计政策。在收益的计算上,企业往往都会打自己的小算盘。对于上市公司而言,它们更倾向于做高自身的收益,从而推高公司的股价;而对于非上市公司来说,它们更愿意做低利润,减少税费的支出。所以企业也就有动机通过选择对自身有利的会计政策、会计估计方法,进行收益水平的调整。举个例子,存货的计价方法有三种,分别是先进先出法、移动加权平均法和月末一次加权平均法。先进先出法表示先进入仓库的存货较早地进行出售,所以在物价持续上涨的情况下,采取这种方法相当于把成本计低了,会高估利润。因此,投资者应该重视公司的会计政策分析,尤其要重视对企业会计政策和会计估计变更的分析。我们来探讨一下如何从资本结构来判断一个公司是否值得投资。企业融资结构,也称作资本结构,反映的是企业债务与股权的比例关系,它在很大程度上决定着企业的偿债和再融资能力,决定着企业未来的盈利能力。企业的资本结构可以从以下两个角度分析。

资产负债率是总负债除以总资产。资产负债率临界点的理论数据为50%,明显低于50%风险就小,利用外部资金就少,发展相对就慢;接近或高于50%危险系数就大,但利用外部资金多,发展相对较快。不同行业存在比较大的差异,不能一概而论,食品饮料、传媒、餐饮旅游这些偏消费行业资产负债率较低,而房地产、建筑、金融类的资产负债率较高。企业融资大体可分成股票融资和债务融资两部分。债务融资的成本是利息的支出,股票融资的成本是股东要求的股息率水平。两种融资方式各有利弊:债务融资的利息支出可以抵扣税费,但会提高公司的杠杆率;股票融资通常而言要求的收益率较高,但由于不是强制付股息,可以调节公司的资产负债率,降低公司的风险。可以使股东利润最大化的是适合的融资成本。假如某上市公司想支付100元股息,准备使用企业的税后利润来支付,假设企业所得税是30%,那么企业要产生143元的营业利润才可以支付100元的股息。如果是债务融资呢,营业利润是在支付了债务利息之后才拿去交税。所以说100元的债务利息,只需要产生100元的营业利润即可,债务融资实质上是减少了企业的纳税额。可见,相同的利息支付额度下,股权的资本成本要高过债务资本成本。换句话说,债务融资经营可以降低资本成本,让所有者获得更高的收益,所以公司可以通过提高借债的比例来降低企业的资金成本。但是过高的债务会使企业的利息支出变多,偿债压力变大,从而财务风险的压力也会越大。企业通常会在债务风险的允许范围内,尽量追求企业融资成本更低的筹资配置模式。要算出公司的融资成本,需要计算出股权资本成本,但是这其中涉及太多的专业知识,咱们暂且不展开。资产负债率可以一定程度上反映出公司的融资成本。对于资产负债率较高的行业来说,应适当减少资产负债率,以防发生债务危险。对于资产负债率较低的行业,如居民服务与维修业,可以适当提高债务比例,降低税赋,从而降低融资成本。