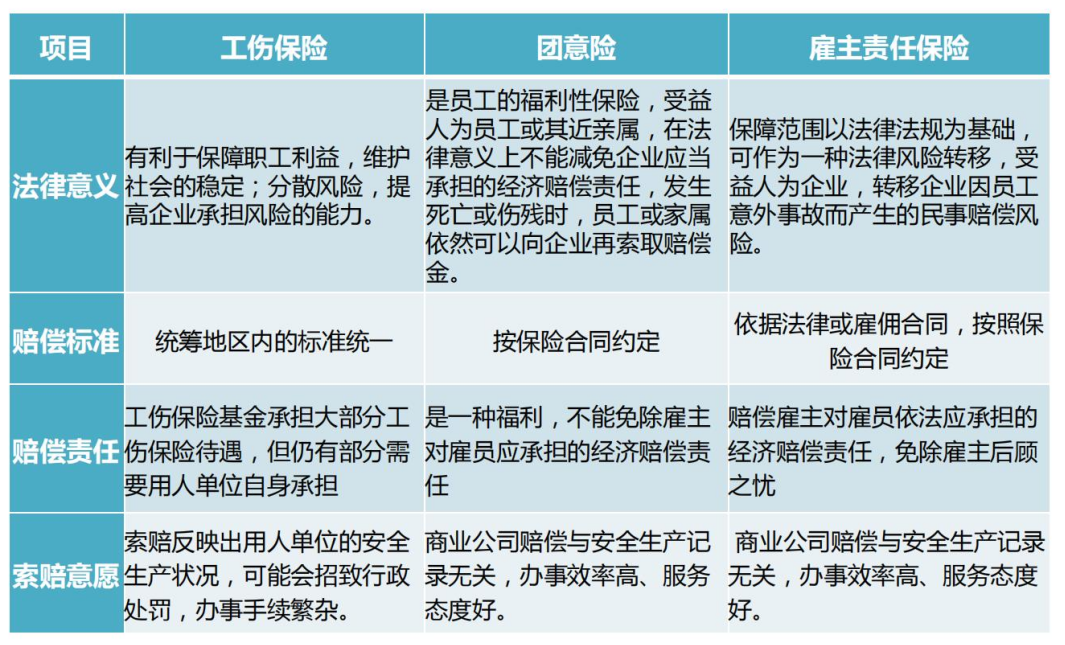

在企业缴纳的保险中,工伤险是最常见的,它是公司缴纳的“五险一金”中的关于员工人身保障的一个险种,工伤险是国家强制购买的,这是企业的义务,人尽皆知。

为了给员工提供更好的福利或者为企业自身规避更多的用人风险,很多企业都会选择投团体意外责任险或雇主责任险。

谈及企业到底该买团体意外险还是雇主责任险,很多人是懵逼的,在如何选择二者的决策中难以做出抉择。

企业买保险是为了转嫁风险,二者都能给企业或单位的职工提供经济上的保障,但两者有着本质的区别。

定义区别

说明区别前,咱们先弄明白它们各自的含义。

团体意外伤害保险:常常被简称为团意险。它是以团体方式投保的人身意外保险,而其保险责任、给付方式则与个人意外伤害保险相同。由于意外伤害保险的保险费率与被保险人的年龄和健康无关,而是取决于被保险人的职业。

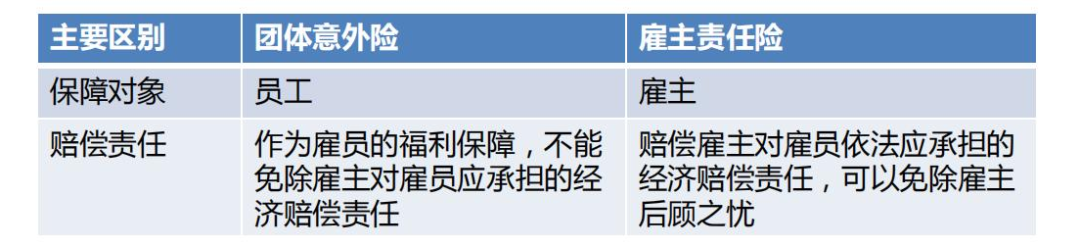

简单理解就是:投保人是企业,被保人是公司员工,理赔金给到的是员工个人而非企业。在很多企业,它往往是公司福利的一种体现形式。

雇主责任险:指被保险人所雇佣的员工在受雇过程中从事与保险单所载明的与被保险人业务有关的工作而遭受意外或患与业务有关的国家规定的职业性疾病,所致伤、残或死亡,被保险人根据《中华人民共和国劳动法》及劳动合同应承担的医药费用及经济赔偿责任,包括应支出的诉讼费用,由保险人在规定的赔偿限额内负责赔偿的一种保险。

简单理解就是:投保人是企业,被保人还是企业,理赔金给到的是企业而非员工个人。在很多企业,它往往是公司自我风险管理的一种方式,转移企业主的责任风险。

形式区别

那除了以上定义差异外,它们还有以下区别

理赔支付:雇主责任险是保险公司将赔付款打到企业账户,用于赔付企业给员工的补偿款,可以完全转移企业的用工风险。

团体意外险是由保险公司直接将赔付款打到员工账户上,如果是工伤,员工还可以再向企业要求赔偿的权利,不能完全转移企业用工风险。

伤残认定:雇主责任险伤残赔付上可以针对工伤和非工伤两种定残方式。针对工伤,按照《工伤保险条例》的规定来鉴定伤残等级。针对非工伤,按照《人身伤残评定标准》鉴定伤残等级,1级到10级的赔付。

前面说了,团体意外险等同于个人商业意外险,在伤残认定上是没有选择的,只能走商业意外1级到10级的伤残标准来定残赔付。

商业意外的赔付标准会严格一些,工伤意外赔付标准稍微低一些但需要准备的资料多一些,需要的时间也比较长一些,但可能赔到的钱也会更多,赔偿的范围也会更广。

科普个小知识,同样是意外致使的损伤,可能会存在着按工伤可以定级,但按照商业意外无法定级的哦。比如某个意外伤害损失程度还没有那么高,按照商业意外伤残的标准达不到定级,但按照工伤的伤残鉴定标准来鉴定的时候可能会鉴定到10级,所以相对来说工伤残疾的鉴定标准更容易达到。

保障范围:雇主责任险常见的保障责任包括意外身故、意外伤残、意外医疗、意外住院津贴、误工补偿、生活护理费、一次性伤残就业补助金、法律费用补偿。所以雇主责任的保障相对全面,保障项目会更多一些。

团体意外险保障内容和个人意外险基本一致,包含意外身故、意外伤残、意外医疗和住院津贴。

医疗责任:雇主责任险可以扩展自费药、0免赔、100%报销。团意险一般会有免赔额、约定比例报销、限制社保用药。

对比优势

节省企业成本:

2018年11月8日,国税总局出台了“关于《国家税务总局关于责任保险费企业所得税税前扣除有关问题的公告》的解读”,明确规定:企业参加雇主责任险公众责任险等责任保险,按照规定缴纳的保险费,准予在企业所得税税前扣除。

为员工购买团体意外险,保险费用计入职工薪酬或福利费科目会计列支其占用员工薪金总额14%的所得税税前扣除额度,如其他福利费用支出已经占用该额度,则保险费用无法获得所得税税前扣除。

为员工购买雇主责任险,保险费用全额获得企业所得税税前扣除

假设保险费为20万元,以一般企业25%所得税税率为例,购买雇主责任险将会为企业节省5万元的税费成本。

保障范围更广:

总结

雇主责任险从雇主权益角度出发,能转嫁企业对员工应付的责任险,完全对应企业需求。团体意外险不具有此功能,具有先天性的功能缺陷,如果发生的意外事故属于工伤,团体意外险不能替代雇主的法律责任,故雇主责任险满足了企业用工风险上的第一需求。

所以,办企业,一定要买雇主责任险。