重要提示:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号发布的观点和信息仅供海通证券的专业投资者参考,完整的投资观点应以海通证券研究所发布的完整报告为准。若您并非海通证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号推送内容而视相关人员为客户;市场有风险,投资需谨慎。

· 概 要 ·

美国制造业在回流吗?——中美欧产业链的变化(海通宏观 李俊、梁中华)

高货币、低投资的原因和出路——中国经济的几个背离思考1(荀玉根、梁中华、应镓娴)

宽松未通胀,钱都去哪了?(海通宏观 梁中华)

“五一”消费:哪些亮点?(海通宏观 侯欢、梁中华)

国企改革重点:有何变化?——国企研究系列一(海通宏观 侯欢、梁中华)

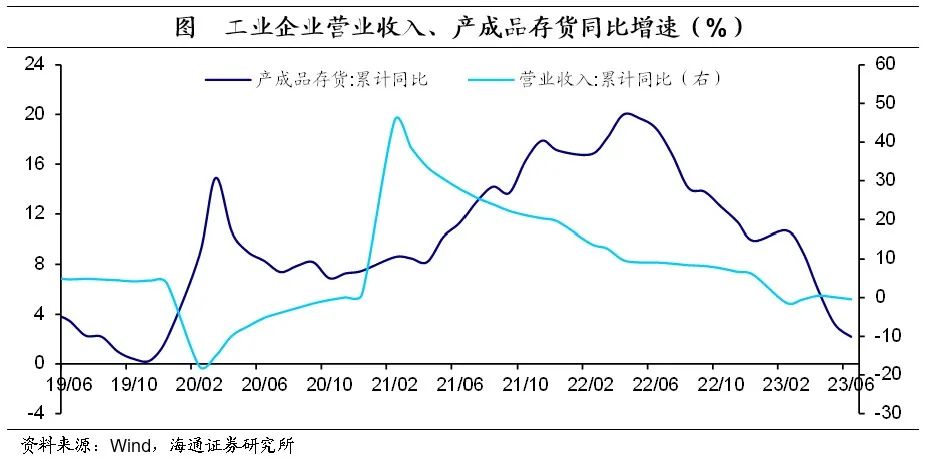

经济到底怎么样?(海通宏观 梁中华)

房地产现状如何?(海通宏观 侯欢、梁中华)

经济复苏如何?海外风险多大?——2023年二季度宏观展望(海通宏观研究团队)

翻开财政账本:今年怎么看?(海通宏观 侯欢、梁中华)

海外经验:消化地产泡沫,需要多少年?——长周期房地产研究系列一(海通宏观 李林芷、梁中华)

美元再起:原因?走向?影响?(海通宏观 李俊、梁中华)

印尼经济:消费和大宗如何驱动?——新兴经济研究系列之三(海通宏观 李俊、王宇晴、梁中华)

扩大内需:哪些具体政策?(海通宏观 侯欢、梁中华)

俄罗斯经济:现状如何?(海通宏观 李俊、梁中华)

中国居民资产负债表“重构”:利率的倒挂——居民财富“迁徙”研究二(海通宏观 梁中华)

中国的核心通胀:压力多少?——2023年通胀研究系列一(海通宏观 应镓娴、梁中华)

通胀和利率:选哪个?——2023为何要关注日本央行?(海通宏观 李俊、王宇晴、梁中华)

2023:货币与通胀,能否“和解”?(海通宏观梁中华)

法律声明

本公众订阅号(微信号:梁中华宏观研究)为海通证券研究所宏观行业运营的唯一官方订阅号,本订阅号所载内容仅供海通证券的专业投资者参考使用,仅供在新媒体背景下的研究观点交流;普通个人投资者由于缺乏对研究观点或报告的解读能力,使用订阅号相关信息或造成投资损失,请务必取消订阅本订阅号,海通证券不会因任何接收人收到本订阅号内容而视其为客户。

本订阅号不是海通研究报告的发布平台,客户仍需以海通研究所通过研究报告发布平台正式发布的完整报告为准。

市场有风险,投资需谨慎。在任何情况下,本订阅号所载信息或所表述的意见并不构成对任何人的投资建议,对任何因直接或间接使用本订阅号刊载的信息和内容或者据此进行投资所造成的一切后果或损失,海通证券不承担任何法律责任。

本订阅号所载的资料、意见及推测有可能因发布日后的各种因素变化而不再准确或失效,海通证券不承担更新不准确或过时的资料、意见及推测的义务,在对相关信息进行更新时亦不会另行通知。

本订阅号的版权归海通证券研究所拥有,任何订阅人如预引用或转载本订阅号所载内容,务必联络海通证券研究所并获得许可,并必注明出处为海通证券研究所,且不得对内容进行有悖原意的引用和删改。

海通证券研究所宏观行业对本订阅号(微信号:梁中华宏观研究)保留一切法律权利。其它机构或个人在微信平台以海通证券研究所宏观行业名义注册的、或含有“海通证券研究所宏观团队或小组”及相关信息的其它订阅号均不是海通证券研究所宏观行业官方订阅号。