为您精心打造的投研资讯平台

让投资更简单更理性

让投资更简单更理性

一、MLCC基本概念

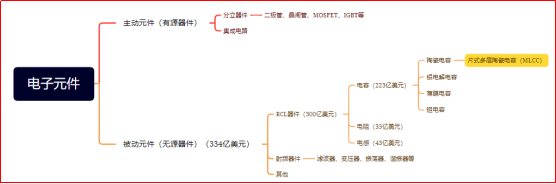

电子元件分为主动元件(有源器件)和被动元件(无源器件),其中被动元件是最底层基础,被称为“工业大米”。

有源器件和无源器件的区别是工作时内部是否产生任何形式电源。

MLCC属于被动元件-RCL器件-电容-陶瓷电容-片式多层陶瓷电容器。

相比其他电容,陶瓷电容具有体积小、电压范围大、价格相对便宜等优点,在小型化趋势下小体积陶瓷电容需求巨大。根据华经产业研究院数据显示,2019年陶瓷电容的市场占比最高达到43%。其中,陶瓷电容又可分为单层陶瓷电容器、引线式多层陶瓷电容器和片式多层陶瓷电容器(MLCC)三大类。MLCC具有小尺寸、高比容、高精度等优点,可贴装在PCB、混合集成电路基片等上面,顺应了消费电子小型化、轻量化的趋势,成为陶瓷电容的主力军,占比超过90%。

2021年全球MLCC市场达到1148亿元,同比增长12.9%,预计2025年将达到1490亿元,五年复合增长率为7.9%。

二、产业链

上游:陶瓷粉末和电极材料,其中陶瓷粉末的生产厂商包括村田、国瓷材料、三环集团等,集中度极高;制作电板金属的内外电极一般使用铜、银、钯等材料,主要由大陆厂商生产。

下游:下游应用广泛,主要应用于消费电子、汽车、军工等。70%应用于消费电子,其中音频设备需求占比28%,手机24%,PC18%,车用MLCC逐渐成为一个重要的需求来源,尤其是汽车需求将拉动MLCC需求快速增长。

三、行业矛盾

国内厂商主要以中低端MLCC市场为主,尤其在车用、高端工控等市场的竞争力不如日韩厂商。目前国内高端MLCC产品较为依赖进口。

国内市场占据全球需求量约一半左右,但是国内企业在全球供应比例不足1成,行业壁垒在于陶瓷粉末、配方、设备、技术等。行业趋势是高容量、小体积、高速率,体积大、容量小的产品壁垒小且相对利润率也低,高容量、小体积相对利润率会高一些。目前,国内差距在粉体、叠层数量(直接影响电容容量)方面都有差距。

四、核心标的

三环集团

公司优于其他厂商的地方在于掌握了部分粉体浆料的先进生产技术,自研粉体占比高达50%,降低成本的同时提升了高荣的品质,也具备了瓜分海外巨头市场的能力。与国内厂商相比,公司具备市场化程度高、高容量产品占比大,毛利率水平前列、海外市场占比较大等优点,管理运营成本甚至优于三星。以风华高科为例,三环的高容量产品价格可以比风华低10-15%,因此渠道失去先机。另外风华高科、火炬电子分别具有很高的国企和军队背景,相关机制或制约其市场化的竞争力。

(风险提示:股市有风险,投资需谨慎!案例仅作说明演示,不作为推荐!以上观点仅供参考,不作为投资建议)