姜子宁

执业证号:S0010622080013

最近和朋友谈投资方向,朋友提了个很有意思的问题,做消费品行业,淡季价格向下时买入,旺季价格向上时卖出,这样操作是不是稳赢?例如啤酒行业,所有人都知道夏天是啤酒的消费旺季,冬天淡季,那利用这个规律冬季买夏季卖可以不,有意思吧。

其实中国已经是全球啤酒第一大消费国,但是2013年消费量见顶后呈逐年下降趋势,向品牌集中、高端化、精酿方向发展,当消费者对10元/瓶价格习以为常时,厂商的品牌矩阵就开始发挥魔力了,夺命大乌苏、沈阳老雪、大绿棒子等等诨名频频上了热搜,品牌与体育盛会、明星达人的合作广告铺天盖地,厂家纷纷推出高价格品类,价格都在百元以上,树立高端形象,并布局精酿鲜啤。产品升级仍是啤酒行业主要方向。低端市场几乎被大品牌企业垄断,较难产生新进入者。高端精酿啤酒占比仍低且较为分散,大酒厂优势在于品牌、渠道以及大规模生产效率,更可能以资本化的方式参与。22年青啤中高端以上产品销量同比+4.99%,华润次高及以上产品销量同比+12.6%,燕京中高端大单品U8实现销量39万吨,同比+50%以上。

材料成本是啤酒行业主要的成本项,近年来基本占据啤酒成本的60%,近年来吨酒消耗的材料价值也在显著增长。包材与大麦麦芽是两大关键因素。据推算酿酒原材料(如大麦麦芽、大米、啤酒花等)约占啤酒成本的21%,包材约占啤酒成本的43%左右。定量测算玻璃瓶/麦芽/易拉罐/纸箱/其他在啤酒原辅材成本占比分别约为28%/27%/26%/14%/5%。23年以来,大麦采购价仍处高位,但铝罐、纸箱等包材价格呈下降态势,酒企的综合成本压力相较22年有望明显缓解,利润释放的压制因素逐步解除。展望后续,4月14日商务部公告将对澳麦继续实施双反的必要性进行复审,期待澳麦双反迎来转机,并促使国内酒企大麦采购价迎来下行。

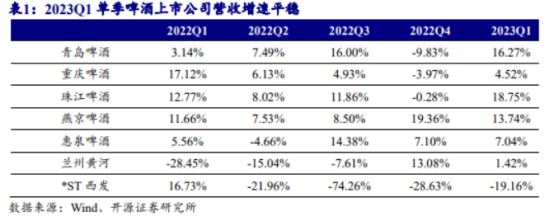

受益于现饮渠道复苏,啤酒行业2023年整体销量预计个位数增长,其中夜场渠道受益更加明显,高端弹性更大。

根据国家气象中心专家分析,2023-2024年很有可能创造全球新的最暖记录。今年我国有可能遭遇2016年后又一强厄尔尼诺周期。啤酒动销与气温关联度较高,持续高温有望刺激啤酒动销超预期。

我国啤酒行业由于人口老龄化和疫情影响,增量有限。行业受季节影响较重,但各大厂商纷纷调整战略,布局高端,发展精酿啤酒,增加风格口味,未来随着我国人均可支配收入持续提升、中产阶级及以上群体扩容,我国中高档啤酒产品需求仍将持续增长。

重点标的:

青岛啤酒(600600):中国啤酒龙头,拥有百年品牌势能,有力支撑公司向全国、全球输出啤酒文化。坚定“青岛+崂山”双品牌战略,2021年双品牌均进入市占率前十,青岛品牌卡位中高端、崂山品牌占据中低端,形成立体化产品矩阵,成功打造纯生、经典1903、白啤等大单品。预计23-25年营收352.28/374.47/393.57亿元,EPS为3.27/3.75/4.22元,对应PE分别为31/27/24X,维持“买入”评级(华西证券230615)。

燕京啤酒(000729):公司扎根于北京,当前形成以燕京为主品牌,漓泉、惠泉、 雪鹿为三大子品牌的“ 1+3”战略。基于主要品牌的地理位置,公司当前拥有北京、广西、内蒙古三大核心市场。2020 年正式推出中高档单品 U8,该产品销量迅速提升至 2022 年约 40 万吨,引领公司业绩改善;预计23-25年营收146.08/158.30/171.07亿元,EPS为0.21/0.29/0.35元,对应PE分别为62/45/37X,维持“增持”评级(华西证券230615)。

重庆啤酒(600132):丹麦嘉士伯集团控股的 A 股啤酒上市公司,随着优质啤酒资产注入,重庆啤酒转变为全国性啤酒企业。,公司拥有更为强大的“本地强势品牌+国际高端品牌”的品牌组合。本地品牌除重庆、山城等重啤经典品牌之外,还囊括了乌苏、风花雪月、大理、西夏、天目湖以及京 A 等知名品牌。预计23-25年营收156.99/174.41/193.14亿元,EPS为3.11/3.49/4.05元,对应PE分别为32/28/24X,维持“买入”评级(华西证券230615)。

珠江啤酒(002461):广东地区啤酒龙头,公司顺应中国啤酒高端化趋势,加快技术优势转变为市场优势的进程,促进公司产品高端化升级。公司深入推进“3+N”(雪堡、珠江纯生、珠江啤酒+N)品牌战略,为满足中高端消费需求,持续推出大单品-97纯生高端核心产品、珠江识叹、7鲜生原浆啤酒等特色新品,高端化趋势增强。预计23-25年的营收分别为55.7/60.2/64亿元,对应同比增长13.1%/8.1%/6.2%,归母净利润分别为7.3/8.3/9.4亿元,对应同比增长21.6%/14.2%/13.2%,EPS分别为0.33/0.38/0.42元,对应PE分别为26.62/23.32/20.61X维持公司“增持”评级不变(申港证券230712)。