核心结论

导读:淡季保持稳健,下半年延续平稳复苏,Q2重仓环比下降,股价负面情绪反映充分,预期低点、估值低位下价值有望迎来回归。

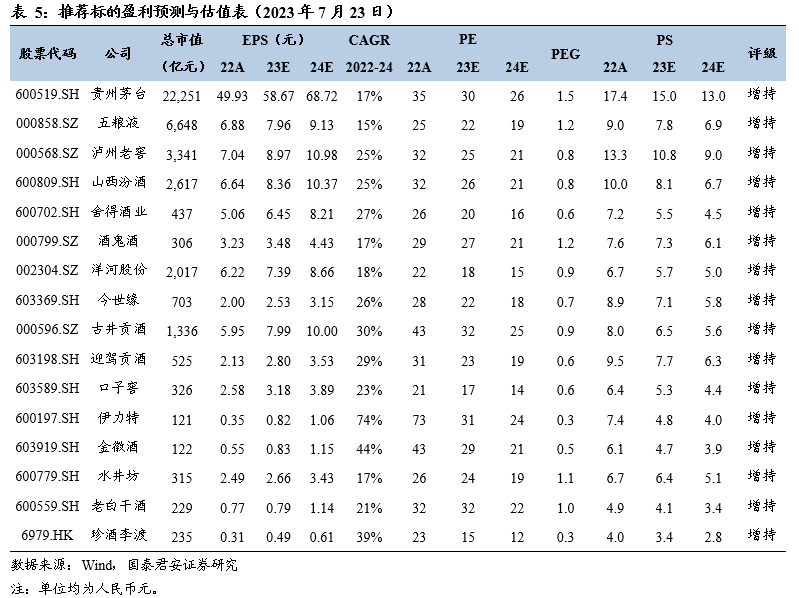

投资建议:白酒板块低估值、低预期、低持仓,板块横向比较价值凸显,边际改善有望带动价值回归。建议增持:1)低估值及确定性标的,高端:①贵州茅台、泸州老窖、五粮液;②地产酒:迎驾贡酒、古井贡酒、今世缘、洋河股份等;2)逐步布局次高端标的:山西汾酒、老白干酒、酒鬼酒、水井坊、舍得酒业等。3)港股建议增持:珍酒李渡。

Q2基金持仓分析:重仓环比下降,高端仍是重点、加配迎驾、减仓次高端。2023Q2公募基金食品饮料重仓比例6.39%,环比Q1下降1.40pct,Q2食品饮料相对重仓比例12.89%,环比Q1下降2.70pct。白酒板块仍是配置重点子行业,Q2公募基金重仓比例5.33%,环比Q1下降1.26pct,重仓比例处于近几个季度低点。高端白酒仍为持仓核心,贵州茅台、五粮液、泸州老窖重仓基金/重仓市值相对全行业比例分别为1584家/4.32%、872家/2.01%、678家/1.88%,但环比均有下降;区域白酒整体持仓波动较小,其中迎驾贡酒是为数不多的Q2机构加仓白酒股,Q2重仓基金103家、环比增加23家,重仓市值相对全行业比例0.08%、环比提升0.03pct。次高端白酒普遍减仓,重仓比例环比下降。

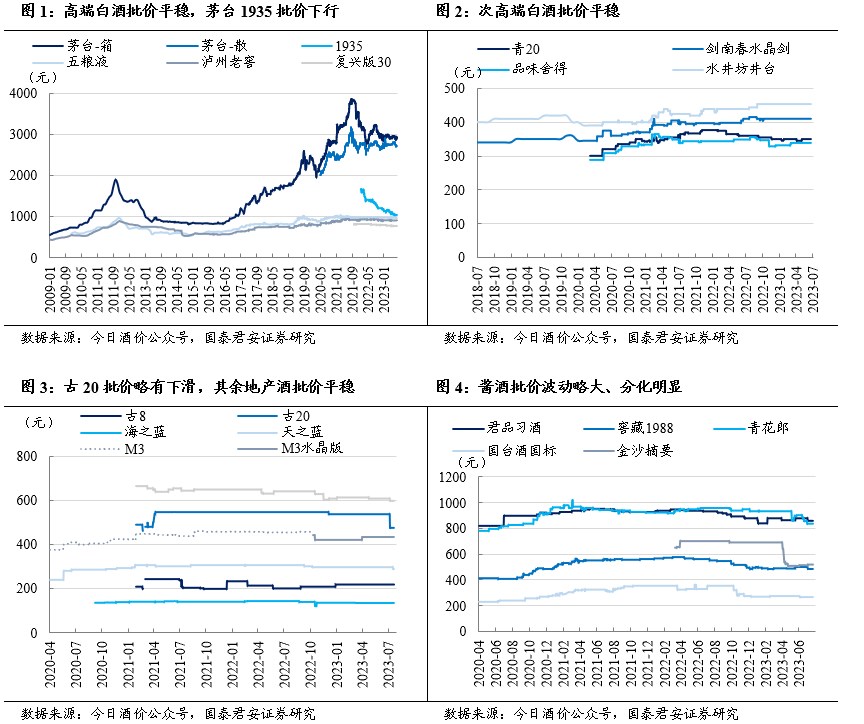

高端白酒渠道跟踪:价盘平稳、稳健运行,时间过半、任务过半。1)茅台:整箱飞天批价2920-2930元,散瓶飞天批价保持2720元,淡季批价保持平稳,7月配额有序执行。近期茅台酱香酒公司召开半年营销会,2023年上半年酱香系列酒保持高质量发展态势、顺利完成了“双过半”目标任务。2)五粮液:批价940-950元左右,近期五粮液集团召开2023年上半年工作总结,上半年生产经营目标圆满完成,未来将进一步把握白酒行业宴席市场、老酒市场、国际市场发展新趋势实现顺势而上。3)国窖:高度批价890-900元,批价保持稳定,春雷行动积极拉动回款,市场基础网点开发、终端陈列建设等情况完成良好。

三重低点,价值凸显。2023年以来白酒场景持续修复,淡季酒企稳步推进回款的同时加大渠道管控与消费者培育。Q2报表端保持稳健,中秋、国庆有望延续平稳复苏趋势。当下白酒板块处于低估值、低预期、低持仓的三重低点,股价对负面情绪反映较为充分,展望后续预计稳增长政策仍将持续,宏观因素边际向好(如近期提振经济和拉动消费政策已形成催化)及板块横向比较优势凸显,白酒价值有望实现回归。

风险提示:宏观经济大幅波动、食品安全风险、行业竞争加剧等。