转自:IEAE广州电子展、华经产业研究院

目前,我国音响设备行业主要应用于体育赛事、文教娱乐、会议系统以及公共广播等领域。近几年,我国音响技术的发展由经验型逐渐的转向到理论型,并且计算机等先进技术被广泛的应用其中。以数字化、网络化为特征的信息化浪潮席卷全球,信息技术已经渗透到经济和社会的各个领域,音响设备行业的发展趋势是数字化、集成化、个性化。

随着社会经济的深入发展,人们文体娱乐活动将日渐增多,加上国家对信息化建设和公共工程投入的不断增加,今后相当长的时间内上述四大领域在专业音响的市场结构中还将维持在较高的比例,特别是体育赛事、文化娱乐领域所占比例还将继续提高,其占比达到67.05%,而随着体育经济的进一步发展,体育赛事领域将仍然是行业增长的亮点,并占据最主要的市场份额。

随着5G带动音响产业变革,实现行业联动式发展。无线音响系统、人工智能音箱、蓝牙耳机接入技术在国内技术研发上取得突破,专业音响国产化将成为必然趋势,而品牌化将是音响国产化进程中的重要课题。

整体看,目前越来越多的国内芯片和零部件厂商进入智能音响市场。目前智能音响还不能取代蓝牙音响的原因是价格仍比较高,因为现在智能音响的芯片主要还是从机顶盒芯片转变而来,成本会比较高。

近年来,国内外智能音响市场的火热有目共睹,产品销量也是爆发式增长。在5G网络快速建设下,IoT产品被提到了全新的高度,智能音响作为IoT中负责传递信息的重要载体,得到了各大厂商的重视,为了扩大竞争优势,各企业对自主研发的相关技术进行了软件著作权登记,积极提交专利申请,寻求更加全面完善的知识产权保护。

随着智能音响的智能化水平不断提升,对智能WiFi 音频芯片的功耗、AI 性能、内存、传输速度、覆盖范围等要求进一步提高。此外用户对交互方式的要求由原来的单一语音逐步发展至语音+触控、语音+动作感应等多模态交互。智能WiFi 音频芯片厂商通过多核混合架构等方式来实现低功耗、高性能计算,以适应智能音响的发展趋势。

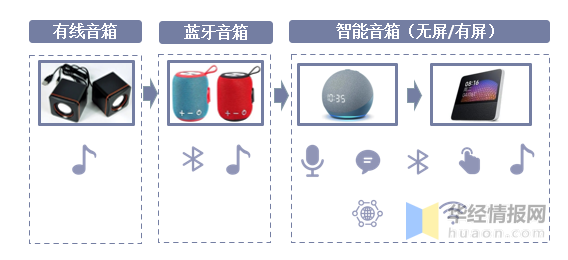

对比传统有线音箱和蓝牙音箱,智能音箱具备方便、快捷、智能和随地可摆放的优势,加之产业整体技术要求较低,成本相较电视较低,渗透率快速提升。功能上看,智能音箱新增语音交互、联网、家居控制、内容服务等,核心技术门槛在于云端算力支持的语音交互能力。

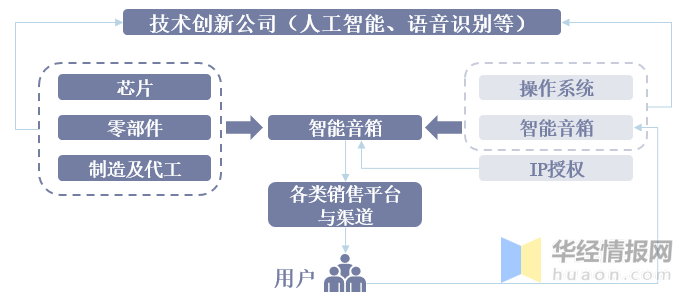

智能音箱产业链较长,包括上游的硬件商、软件服务商,中游的内容商、方案商、代工商,以及下游的品牌商。核心技术主要有四个方面,硬件层面的芯片技术和麦克风阵列技术(语音识别的硬件支持),以及软件层面的语音识别技术和语义理解技术,在国内大部分中文的语音识别技术则由科大讯飞所提供。

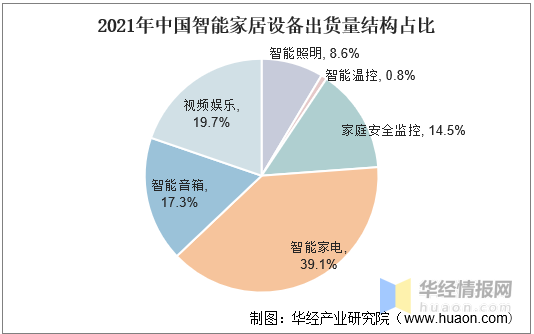

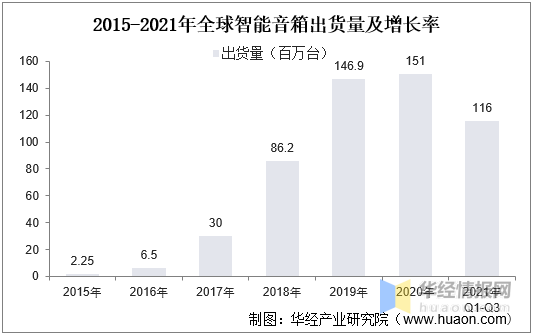

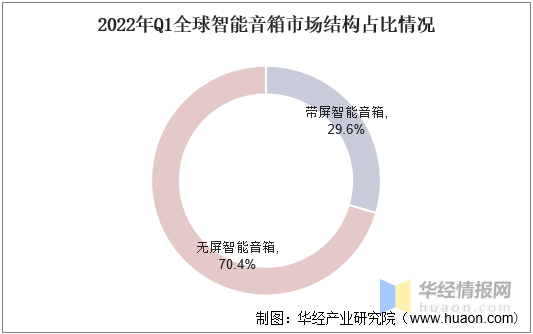

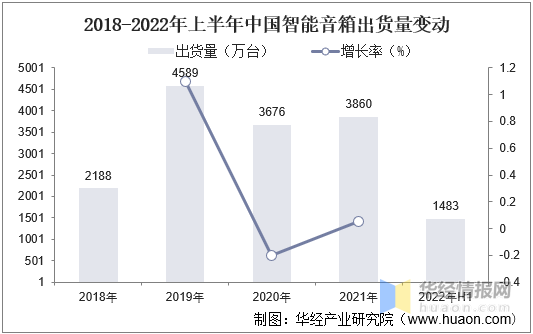

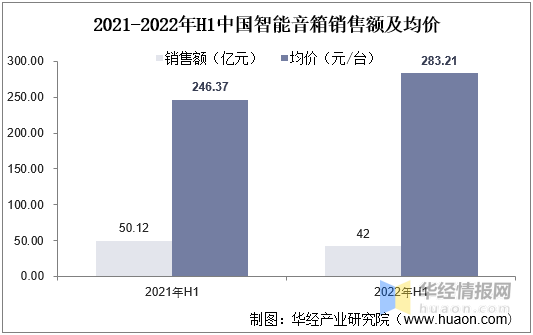

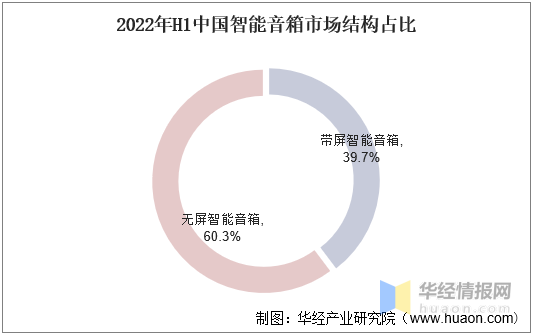

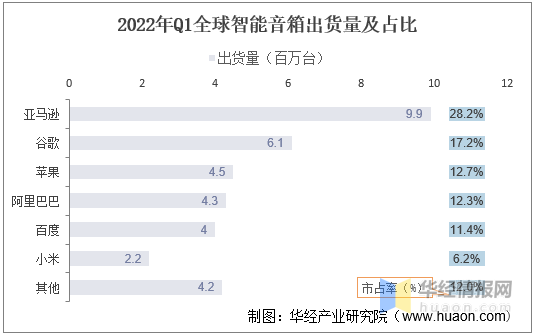

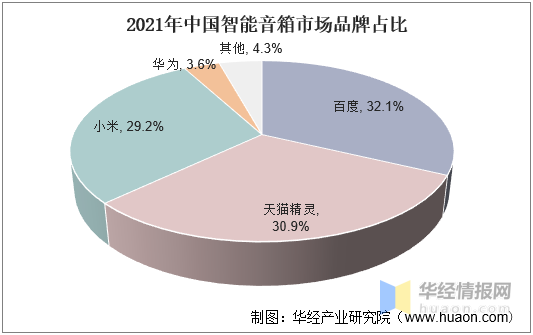

智能音箱是智能家居的关键入口,随着智能家居产业整体渗透率持续提升,智能音箱需求将受益持续增长。物联网技术持续更迭为智能家居提供技术基础,人们对于生活智能化需求畅想逐步实现,智能家居是未来家居发展的主要趋势,目前受限于技术、成本和体验等整体产业处于稳步增长趋势,智能音箱作为智能家居的入口预计未来随着智能家居渗透率产业价值将持续提升。就全球智能音箱出货量情况,随着产业认可度提高,智能家居整体渗透率持续,尽管北美地区市场趋向平稳,全球整体出货量表现为稳步增长态势,数据显示,2021年前三季度全球智能音箱出货量达1.16亿台左右。最新数据显示,2022年Q1全球智能音箱出货量为3530万台,同比2021年下降5%左右。整体来看目前北美市场渐趋饱和,中国市场元器件短缺仍未解决,2022年整体出货量将有所下降。资料来源:Strategy Analytics,华经产业研究院整理就市场结构而言,带屏智能音箱出货量占比整体表现为稳步增长趋势,相较2021年Q2和Q3的29.36%和28.5%小幅度上升,但整体上升幅度有限,主要是高端需求市场渐趋饱和,渗透率渐趋市场定点,加之电子元器件短缺,整体价格居高不下,短期内市场结构将渐趋稳定。资料来源:Strategy Analytics,华经产业研究院整理就我国智能音箱出货量变动而言,随着智能音箱市场渐趋饱和,整体出货量表现为逐步下降趋势,2021年出货量达3860万台左右,2022年上半年销量为 1483 万台,同比2021年上半年下降 27.1%。相关报告:华经产业研究院发布的《2022-2027年中国智能音箱行业市场深度分析及投资战略规划报告》;就我国智能音箱销售额及均价而言,随着智能音箱迭代升级,带屏智能音箱渗透率持续提升,高端产品占比上涨,叠加主要厂商补贴下滑,智能音箱单价整体上涨15%左右,一定程度上导致我国智能音箱出货量下降,整体来看,2022年上半年我国智能音箱销售额下降16.2%达42亿元左右。就我国智能音箱市场结构而言,带屏智能音箱相较无屏智能音箱操作更为便捷和智能,整体成本和价格也更高,随着人均消费水平提升,智能家居渗透率持续提升,加之整体智能音箱出货量呈现下降趋势,带屏智能音箱因设备观感和使用体验更佳下降速度更慢,占比达39.7%,为近年来最高值。就市场排名情况而言,2022年国内第一季度数据显示,全球智能音箱亚马逊、谷歌和苹果位列前三,分别出货量为9900万台、6100万台和4500万台。国内智能音箱受上游元器件材料供给影响,阿里巴巴、百度和小米在国内受阻,不同于渐趋饱和的北美市场,亚马逊和谷歌等设备在美国渗透率较高,国内整体渗透率较低,仍有较大的可发展空间。资料来源:Strategy Analytics,华经产业研究院整理相较于国外,中国市场起步较晚,2017年前后是多家国内企业入场的时机,智能音箱行业呈现爆发式增长。目前竞争格局相对于稳定,数据显示,2021年百度、天猫精灵、小米和华为TOP4品牌合计市场份额高达95.7%,其中百度、天猫精灵、小米销量突破千万量级。智能音箱作为智能家居中语音控制和人机交互的入口,具有中枢卡位作用。意味着消费者选择了某个品牌的智能家居中枢产品,即捆绑选择了其品牌定义的智能家居生态。如苹果的Homepod对应的Homekit,小米音箱对应的米家生态,google homehub对应的google home生态等。因此科技巨头竞相在智能音箱或是智能显示屏这类中枢产品上推出自营品牌产品,占据了市场主流份额。随着手机需求下降,整体芯片供需渐趋新平衡,电子元器件供给改善背景,国内智能音箱仍有较大发展空间。---------------------------------------------------------------------------------------------------------------------楚文咨询业务范围主要覆盖项目是可行性研究报告、资金申请报告、商业计划书、招商计划书、产业园规划、细分行业研究、IPO上市咨询等领域。21世纪的竞争是信息的竞争,订阅我们,占领企业成长高地(点击右上角“查看公众号”关注)。如果没有一份有分量的商业计划书,你根本就进了VC的门。而每一个VC的桌子上都有堆积如山的商业计划书,所以你的机会是有限的,你面临着巨大的挑战,关键是你要能够脱颖而出。计划书一定要注意

1、VC的诉求点

2、突出重点,内容为王

3、切忌谈平台

4、切忌谈只缺钱

5、切忌谈市场大

6、切忌谈没有对手

7、别忘了提VC怎么退出

如果需要写商业计划书请扫下面二维码一对一咨询