昨日(7月20日),央妈和外汇局出手,把跨境融资宏观审慎调节参数从1.25调到1.5。

从历史上看,这是汇率政策底的标志,虽然短期可能还会震荡整理一段时间,但我个人觉得空间有限。在利好消息的催化下,今日, 大消费 强势上涨。

其实,自去年10月30日我提示 上证50 以及整体市场的周期位置触底反转以来,与其关联最大的整体大消费板块(下图灰色线)以及其细分行业 食品饮料 (下图黄色线)等板块已经完成了底部结构反转,但由于3月来经济基本面复苏较弱不及预期,叠加汇率调整等因素,整体消费板块回调明显,并开始进入大型头肩底构造过程中。

目前从调整的空间以及悲观情绪面的预期来看,已经调整的相对比较充分,正在区间震荡等待基本面拐点的到来。

消费板块是贯穿牛熊比较好的方向之一,其中我们布局的一些细分方向近段时间呈现了不错的表现,配置性价比较高。今天我们简要分析一下其占比权重最大的白酒板块:

对于我们周期派的庄园读者来说,我们主要根据板块的周期位置模型位置高低变化制定操作策略。

下图为截止到22年初的白酒板块的周期位置图(白色线是周期数据,蓝色线是白酒指数),回溯数据可以看出它对市场顶底的定位胜率较高,也在上一轮白酒顶部提示了我们高位风险。

从我们的周期数据来看,目前白酒板块的周期数据处于中枢下方,中长期的维度看投资性价比良好。想要缩短等待时间、提高胜率的庄园读者可以结合【周期策略工具箱】里各项具体数据变化,制定择时入场策略。

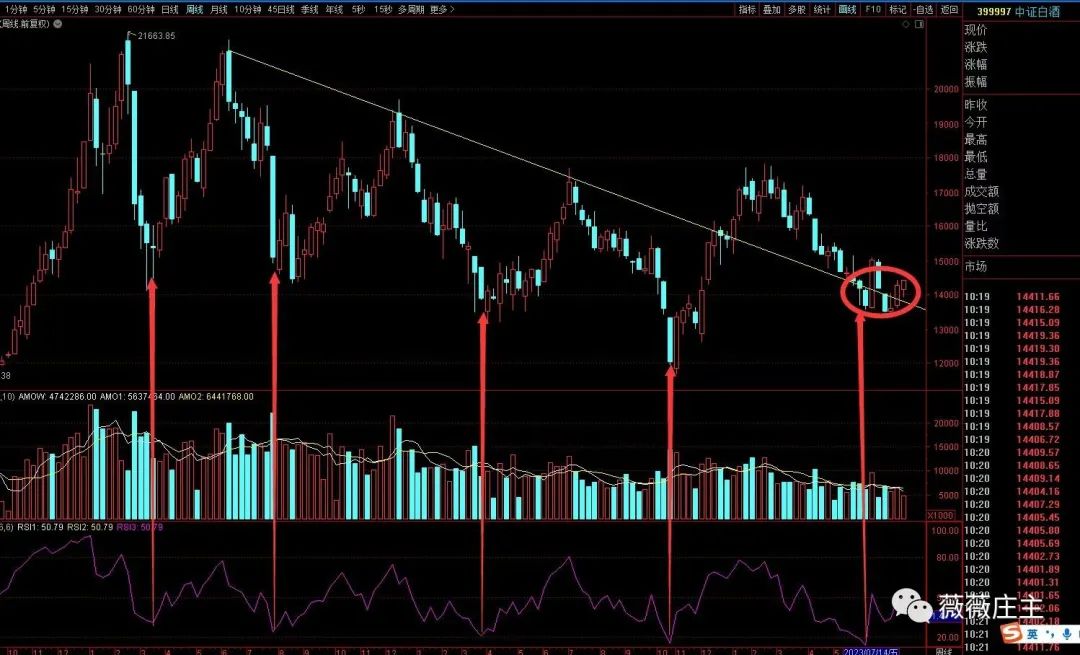

从 中证白酒 的趋势结构来看,目前其周K线位于下行趋势线上方,(这根下行趋势线,一直在我的软件中,没有更改),且下方相对强弱指标(具体参数设置和使用方法,在我们的圈子中有帖子),已于6月中出现入场信号,这也是我在六月中旬连续发文提示大家的原因之一。

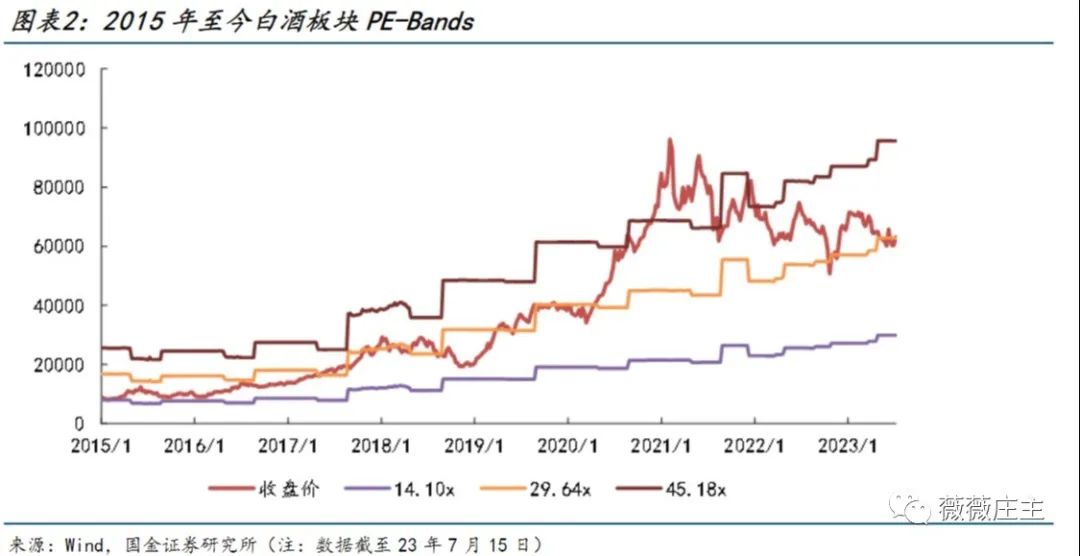

从估值的维度看,经过3月来的回调,目前白酒板块的整体估值处于中枢下方水平,PE-TTM约为29X,位于近三年7th分位,从中长期来看,白酒板块也再次进入中长期配置价值区间当前的位置胜率较高,未来随着复苏逻辑的逐步兑现,回升的空间较为明确。

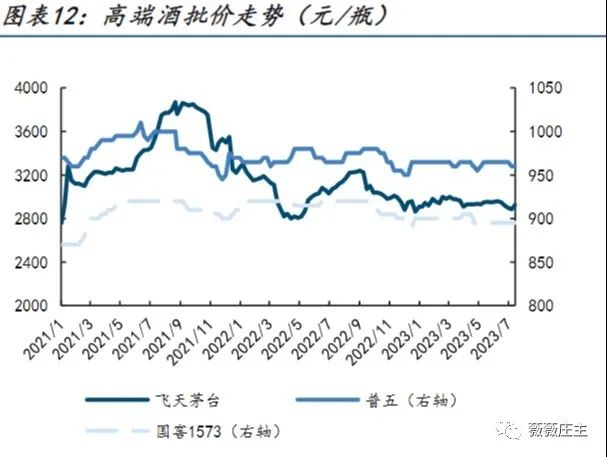

从基本面的维度看,目前龙头酒企的库存已经进入相对健康水平,茅台等高端酒的价格也逐渐企稳,因此基本锁定了其业绩大幅度下修的风险。

虽然整体宏观基本面拐点出现之前,板块短期大概率延续震荡为主,不过周期底部、估值低位、预期低点、基本面低位叠加汇率政策底,下半年对于大消费白酒等板块我还是抱有期待的,相对看好其中长期配置价值。

我们最终能赚什么钱,这取决于自己的认知。

在金融市场中,认知的提升需要我们持续地学习和思考。

熬得住出众,熬不住出局,

心慌难择路,欲速则不达。

至于我们周期派投资,我觉得,每天的各行业板块的周期数据+这幅图,应该足矣。

点击蓝字,定位市场,让你的投资不再心存迷茫!轻松理财,周期策略等你来!

点击下方关注服务号

【薇薇庄主de策略圈】

可及时收到圈子推送,重要提示不错过

未来我们将通过服务号提供更多服务

一定要关注哦!!

↓↓↓