一、公司简介

华润啤酒 (00291.HK)华润啤酒(控股)有限公司是一家主要从事啤酒业务的中国香港投资控股公司。公司主要业务包括啤酒产品的生产、销售及分销。公司主要在中国内地及中国香港运营业务。其主要子公司包括华创饮品贸易有限公司、华润雪花啤酒有限公司以及华润雪花啤酒(四川)有限责任公司等。

图片源华润啤酒官网

二、基本面

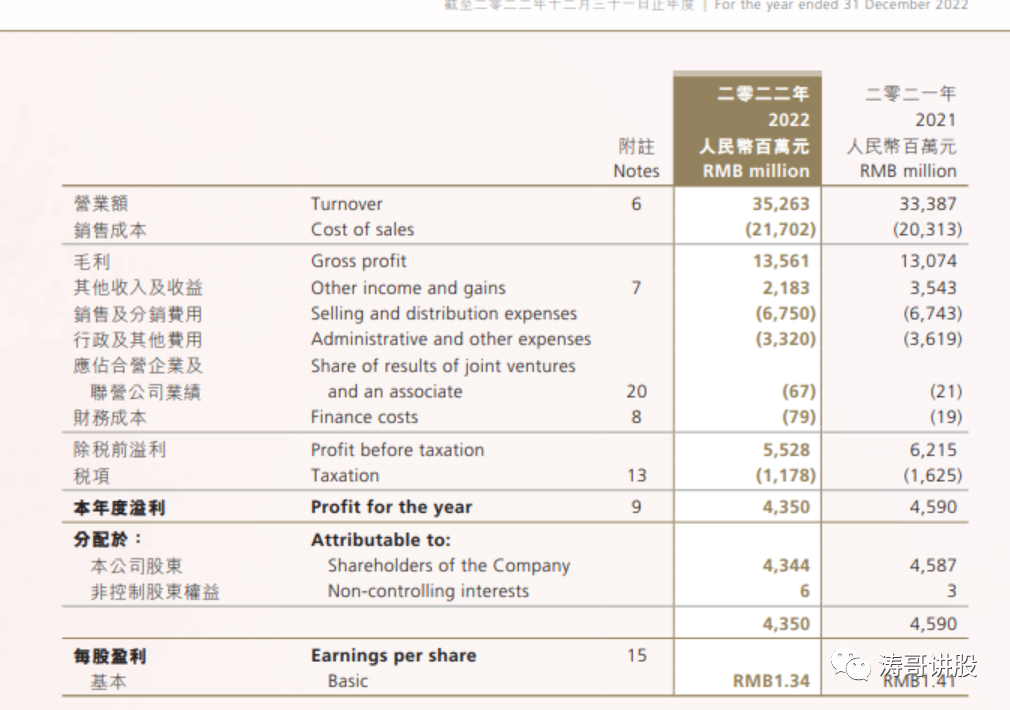

华润啤酒发布2022年度业绩报告。报告期内,公司22年实现营业收入352.6亿元,同比+5.6%;归母净利润43.4亿元,同比-5.3%。业绩略超预期,全年继续实现量价齐升。

图片源自华润啤酒年报

收入表现:

销量与吨酒价格表现。2022年,公司的销量达到了1109.6万千升,环比增长了0.4%。同时,吨酒价格也有所上涨,2022年的吨酒价格为3178元,同比增长了5.2%。这一上涨主要是因为公司产品结构的持续升级,以及原材料价格的上涨。另外,22年公司还对部分产品进行了价格调整。

从销售档次上看,2022年公司的次高端及以上产品销量达到了210.2万千升,同比增长了12.6%,销量占比达到了18.9%。在2022年,喜力的销量增长超过了30%。首先,在重点市场福建,喜力的上市产品星银取得了经典的快速增长,而星银也为销量做出了可观的贡献。其次,在全国市场上,公司进一步扩大了对喜力的覆盖区域和渠道,并通过SuperX+星银组合的形式占领了终端市场。

从销售区域表现上看,在福建、浙江、江苏和上海等高端升级领先市场,喜力表现不错,品牌的势能持续释放。受到疫情的影响,22年即饮渠道占比较高的纯生和SuperX实现了单位数的增长。此外,公司在22年推出了多款新产品,包括首款超高端烈性啤酒醲醴、高端产品黑狮果啤、雪花全麦纯生和蜜桃味以及菠萝百香果乳酸菌味的碳酸饮料“雪花小啤汽”。

图片源自华润啤酒年报

成本与利润率。公司采取了多项措施降本增效,从而持续提升盈利能力。

2022年,公司的毛利率为38.5%,同比下降0.7个百分点,主要是由于原材料和包材价格上涨所致。

在费用控制方面,公司采取了多项措施来降低经营费用,使销售费用率为19.1%,同比下降1.1个百分点;管理费用率为9.4%,同比下降1.4个百分点,主要由于一次性减值同比21年有所减少,以及推行了“过紧日子措施”。

总体而言,2022年公司的核心EBIT为54.62亿元,扣除22年一次性员工确认补偿和安置费用以及关厂相关的固定资产减值亏损合共2.35亿元,同比增长17%,超出了市场预期。22年的核心净利率为12.8%,同比增长2.1个百分点。

业务展望。疫后复苏公司高端产品有望加速增长,白酒业务空间广阔。

今年年初,啤酒消费出现了迅速回升的趋势。公司预计在2023年第一季度,高端啤酒的销量和利润增速将达到近年来较快的水平。从地区分布来看,公司在啤酒高端化程度较高的市场取得了快速增长。在福建和浙江市场,销量实现了高双位数的增长,保持了良好的增长态势。而在广东市场,经过2022年主动调整后,销量止跌回升,2023年第一季度销量实现了低双位数的增长。

尽管2022年受疫情影响,部分即饮渠道销量下降,但喜力在非即饮渠道布局得当,使得销量仍然实现了30%以上的增长。展望2023年,喜力品牌积累了一定的势能,有望成为公司的重要增长点。预计喜力销量将继续保持30%以上的增长。喜力的高增长有两方面原因:一方面,今年喜力在全国范围内进行了重点布局,拓展了更广阔的区域和更深的渠道;另一方面,喜力在发达地区如福建、浙江、江苏、上海等具备良好的品牌基础和销量增长。

在白酒业务方面,已将把贵州金沙整合至华润酒业的白酒平台,积极推动多品牌策略落地,持续打造以组织相连、 人才共享、渠道共享及终端合建为 特色的啤白双赋能商业模式,共同发展啤酒及非啤酒业务。公司秉持长期发展的理念,致力于解决目前的白酒库存问题,并计划在2026年后实现白酒业务的规模化发展,为公司带来可观的利润。

三、技术面

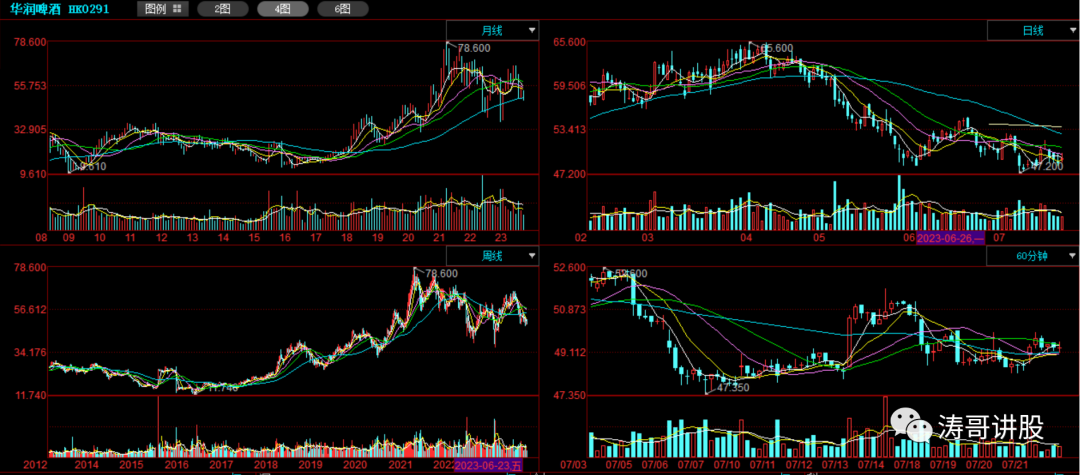

技术指标分析(截止7月21日)

短期:60分钟级别MACD、KDJ金叉,ZJTJ显示为主力出货0.533;日线级别MACD、KDJ金叉,ZJTJ显示为无庄控盘,下跌寻底走势;

中长期:周线级别MACD死叉、KDJ金叉粘揉形态,ZJTJ显示为无庄控盘,下跌走势;月线级别MACD、KDJ双死,ZJTJ显示为无庄控盘,下跌考验60日均线支撑;

图片源自同花顺软件

主力资金动向:20日内主力净流出3.25亿,10日内主力净流出1.34亿,5日内主力净流出1.5亿港元;

图片源自同花顺软件

四、关键信息总结

1、基本面。2022年,中国内地遭受疫情影响,经济下滑和消费动能减弱。然而,华润啤酒的业绩超出了预期,在全年实现了量和价格的提升,展现了强大的经营韧性。从中长期来看,公司的业绩增长不仅依靠啤酒产品高端化率的提升,还正在开创第二增长曲线——白酒。截至2022年,高端酒的销量占比为19%,预计到2026年有望提升至30%-35%。

2、技术面。在短期内,虽然60分钟和日线技术指标表现良好,但主力资金持续净流出,这表明短期下跌的趋势。从今日的成交量来看,也支持了这一观点。而从中长期来看,周线和月线技术指标显示出下跌的趋势,并未改变。因此,在中长期内,我们应该保持观望态度,等待股价企稳的机会。

总结:作为啤酒赛道的龙头企业,华润啤酒有着明确的高端化发展战略目标,并且已经做好了充分的布局。鉴于喜力品牌的良好表现以及2023年金沙酒业的并表,对其中高端产品的销售增长、第二增长曲线的打造等发展前景持中长期看好态度。

声明

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。