摘要

■ 投资逻辑

业绩简评

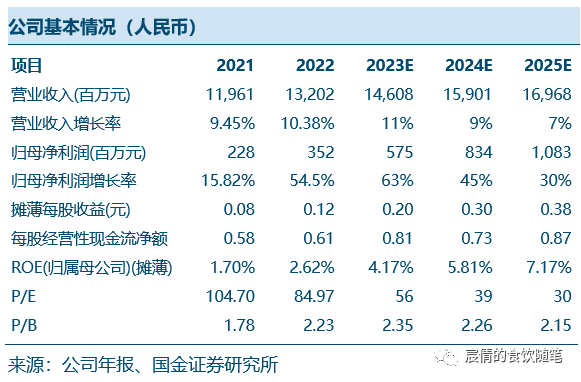

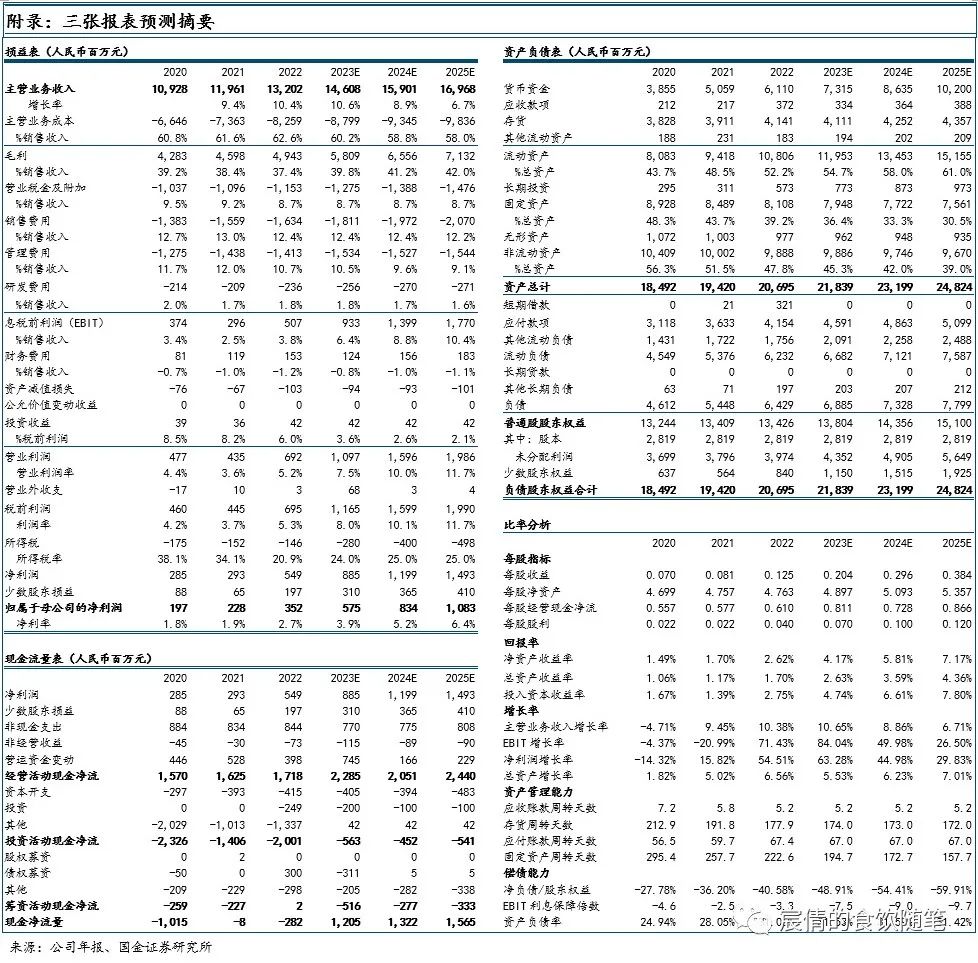

2023年7月14日,公司业绩预告,预计H1归母净利5.08-5.43亿元,同比+45%-55%;扣非净利4.12-4.47亿元,同比+32% - 43%。单Q2归母净利4.44-4.79亿元,同比+27%-37%;扣非净利同比+5%-16%。

预计23-25年收入增速11%/9%/7%,利润增速为63%/45%/30%,对应EPS为0.20/0.30/0.38元,对应估值为56/39/30X,维持“增持”评级。

区域市场竞争加剧风险,原材料上涨过快风险,U8培育不及预期风险。

往期报告

+

报告信息

证券研究报告:《燕京啤酒:Q2经营良好,员工安置费扰动盈利》

对外发布时间:2023年07月16日

报告发布机构:国金证券股份有限公司

证券分析师:刘宸倩

SAC执业编号:S1130519110005

邮箱:liuchenqian@gjzq.com.cn

联系人:李本媛

邮箱:libenyuan@gjzq.com.cn

点击下方阅读原文,获取更多最新资讯