本所上市审核中心在审核问询中重点关注了以下事项:一是 发行人实际控制人认定,审核关注认定发行人无实际控制人是否 符合实际情况,是否存在规避发行上市条件或者监管的情形;二是业务独立性,审核关注发行人获取客户的独立性,对巨大集团 是否存在重大依赖,向巨大集团关联销售的必要性、合理性及价格公允性;三是社保公积金缴纳情况,审核关注发行人社保和住 房公积金缴纳是否合规,如补缴是否会对发行人持续经营能力产 生重大不利影响,对社保公积金劳动纠纷事项计提的预计负债是否充分;四是董事长涂季冰薪酬,审核关注其薪酬较高的原因及合理性,涂季冰大额薪酬计入研发费用的合理性,对涂季冰资金 流水的核查情况等。

上市审核委员会审议认为,发行人未依法足额缴纳社会保险费和住房公积金,报告期内财务报表未在所有重大方面公允反映发行人的财务状况和经营成果,不符合《首次公开发行股票注册 管理办法》第十一条的相关规定。结合上市审核委员会审议意见,本所决定对你公司首次公开发行股票并在主板上市申请予以终止审核。

问询:关于劳动纠纷

根据申报材料:

(1)2021 年 11 月起,有 75 名原捷轻科技员工以“捷轻科技”违法解除劳动合同、鼎镁科技未与之签订劳动合同”为由陆续提起劳动仲裁, 要求支付未签劳动合同二倍工资差额等补偿;

(2)2022 年 3 月起,有部分员工就社保和住房公积金基数低于工资总额问题投诉鼎镁科技,发行人为此计提预计负债 1,180.32 万元。

请发行人说明:

(1)发行人与原捷轻科技员工解除劳动合同的背景原因,相 关员工的主要诉讼请求、要求赔偿金额,相关纠纷的最新进展情况;

(2)报告期内,公司是否存在其他劳动纠纷情形,是否建立起完善的劳动用工制度和职工权益保障制度;

(3)涉及劳动纠纷员工占公司员工总数的比例,是否为关键岗位人员,劳动争议诉讼事项对发行人生产经营、员工稳定性等方面可能带来不利影响 及应对措施;

(4)除已提起劳动仲裁或投诉员工,公司其他员工是否存在社保和 住房公积金基数低于工资总额的情形,如是,说明具体情况;

(5)预计负债计提范围与员工劳动仲裁请求的匹配情况,认定劳动合同解除纠纷不构成现实义务的依据,员工劳动纠纷事项计提的预计负债的充分性。

请保荐机构、发行人律师说明核查依据、过程,并发表明确核查意见;请申报会计师对问题(5)说明核查依据、过程,并发表明确核查意见。

回复:

一、发行人说明

(五)预计负债计提范围与员工劳动仲裁请求的匹配情况,认定劳动合同 解除纠纷不构成现实义务的依据,员工劳动纠纷事项计提的预计负债的充分性。

1、预计负债计提范围与员工劳动仲裁请求的匹配情况

2020 年 12 月,鼎镁有限吸收合并捷轻科技,被吸并方捷轻科技于 2020 年 12 月 24 日注销。根据《吸收合并协议》吸收合并后捷轻科技之员工由鼎镁有限 全部接收,捷轻科技之资产、债权、债务由鼎镁有限承继。2020 年 10 月 26 日, 捷轻科技召开第三届二次职工代表大会,说明本次吸收合并及员工安置相关方案, 依据《劳动合同法》第三十四条,用人单位发生合并或者分立等情况,原劳动合同继续有效,劳动合同由承继其权利和义务的用人单位继续履行。

2020 年 12 月, 捷轻科技将其届时之全部员工社保、公积金账户迁移至鼎镁有限;捷轻科技与其员工签署的《劳动合同》由鼎镁有限继续履行,在吸收合并的员工安置过程中, 捷轻科技不存在单方面与其员工解除、终止劳动关系的情形。

因本次吸收合并涉及需将原捷轻科技员工之劳动关系迁移、承继至鼎镁有限, 在此背景下,有原捷轻科技员工作为仲裁申请人/原告以““捷轻科技违法解除劳动合同、鼎镁科技未与之签订劳动合同””等为由陆续向鼎镁科技以及四个员工 持股平台提起劳动仲裁、民事诉讼。

截至本回复出具日,上述相关案件已被昆山 市劳动人事争议仲裁委员会、昆山市人民法院或苏州市中级人民法院驳回原告诉 讼请求并结案。在劳动合同解除纠纷发生后,发行人成立相关调解小组,积极寻求通过和解 的方式妥善处理该等纠纷。在与员工沟通过程中,发行人获悉其中部分员工对社 保缴纳基数问题亦存在质疑,同时部分员工在劳动仲裁请求被驳回后,就社保和住房公积金缴纳基数低于工资总额问题投诉至昆山市社会保险基金管理中心,发 行人管理层判断应对该事项导致经济利益流出的可能性较高,基于谨慎性原则对 社保及住房公积金投诉事项计提相关用工补偿费用,确认为预计负债。综上所述,预计负债计提范围与员工社保及住房公积金投诉事项相关,与员工劳动仲裁无直接对应关系。

2、认定劳动合同解除纠纷不构成现实义务的依据

关于劳动合同解除纠纷,已裁决和判决的案件结果均为“不予支持申请人仲 裁请求”、“驳回原告诉讼请求”,履行该义务导致经济利益流出公司的可能性较 低,经审慎评估后认为该项纠纷不构成发行人承担的现时义务。

3、员工劳动纠纷事项计提的预计负债的充分性 发行人依据投诉员工的实际社保缴纳基数低于上一年度月度平均工资部分进行了社保及公积金的测算,并根据测算结果计提相应预计负债,计算公式为:新增计提预计负债(其他劳动用工成本)=Σ投诉员工的任职月数×(上一年度 实际月度平均工资- 实际缴纳基数)×社保缴纳比例。其中,投诉员工指截至审 计报告日向社保部门发起投诉的员工,任职月数涵盖员工自入职以来的完整期间。每个审计报告日前结合投诉员工的人数增减和发行人实际补缴情况进行重新测算,若测算结果大于已计提数则进行补提,若测算结果小于已计提数则不调 整,发生实际补缴时冲减预计负债。

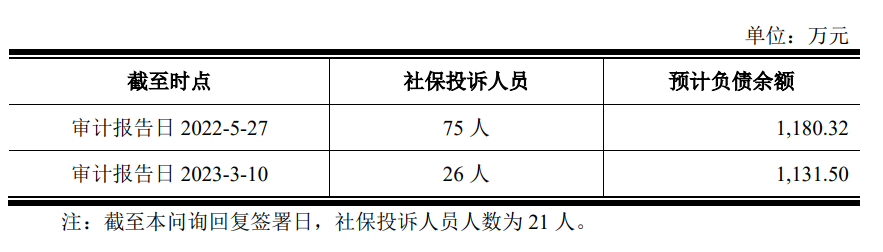

截至 2021 和 2022 年审计报告日,社保投诉人员人数及预计负债余额如下:

2022 年发生实际补缴金额 48.82 万元,冲减预计负债后余额为 1,131.50 万元, 当年社保投诉人员人数从 75 人减至 26 人,重新测算结果小于已计提的 1,131.50 万元,因此不调整预计负债金额。综上所述,计提的预计负债金额足够覆盖投诉 人员及已实际补缴金额,具有充分性。

二、申报会计师核查

(一)核查程序

申报会计师对问题(5)执行了如下核查程序:

1、获取并查阅发行人与员工间劳动仲裁、劳动诉讼相关材料,包括劳动仲 裁申请文件、《仲裁裁决书》《起诉状》《上诉状》《民事判决书》以及法院传票等 相关文书;

2、查阅发行人的《人事管理程序》《员工手册》《员工福利发放管理办法》 等劳动用工制度和职工权益保障制度;

3、获取并查阅发行人及其子公司社保、公积金缴纳名册、社保缴纳结算单、 缴费证明;

4、获取并查阅发行人员工花名册、员工人数统计等资料;

5、获取发行人关于报告期内社会保险、住房公积金缴纳情况的说明;

6、获取并查阅社保、公积金缴费基数与比率调整实施《公告》,2023 年职 工社会保险缴费基数调整《公告》及相关会议资料;

7、根据劳动仲裁结果及诉讼判决,判断劳动纠纷是否会导致发行人因履行 相关义务而产生经济利益流出,从而认定该劳动合同纠纷是否构成现实义务;通 过取得社保投诉员工名单及其社保缴纳情况并进行综合测算,判断计提预计负债 的充分性。

(二)核查意见

经核查,申报会计师对问题(5)发表如下意见:

1、关于劳动仲裁事项,由于已裁决和判决的案件结果均为“不予支持申请 人仲裁请求”、“驳回原告诉讼请求”,履行该义务导致经济利益流出公司的可能性较低,因此该项纠纷不构成发行人承担的现时义务。

2、发行人认定劳动合同解除纠纷不构成现实义务的依据合理,发行人计提 的预计负债金额足够覆盖投诉人员及已实际补缴金额,具有充分性。