本篇内容提要

1 我们担忧保险公司倒闭,真正担心的是什么?

2 保险公司倒闭了,我们的保单会怎样?

3 保险公司想“死”,到底有多难

3.1 保司不是它想“死”,想“死”就能“死”

3.2 关于资格保险机制

3.3 关于经营管理机制

3.4 关于自保和救助机制

4 保单安全性

【tips:只关注结论,可直接翻至文末“保单安全性”】

~1~

我们担忧保险公司倒闭,

真正担心的是什么?

从保险业在国内出现到现在,当前市场上从事人身保险业务的公司有90多家,每家公司都有自己的优势产品。根据需要选择优势产品,不但可以获得更好的保障,更会为我们节省不少白花花的银子!

可面对那些不常在广告中露脸的保险公司时,人们心里总是打鼓——这样的保险公司安全么,不会倒闭么,倒闭了怎么办——毕竟大家会通常认为那些耳熟能详的保险公司是大公司、是可靠的!

说到这里,我们不禁要想,我们这种担忧,到底担心什么?是担心它的名气不够大说起来不响亮么?是在担心保险公司市场不济股东赚不到钱么?还是担心它倒闭了,我们的保单权益受损?

我想,极大部分人真正担心的是自身保单权益受损的问题吧!那我们就一起看看,我们敬爱的祖国,为我们操了多少心吧!

tips:极大部分人并不是在意保险公司的名气,而是担心那些名气不大的公司发生意外,而造成自身保单权益受损!

~2~

保险公司倒闭了,

我们的保单会怎样?

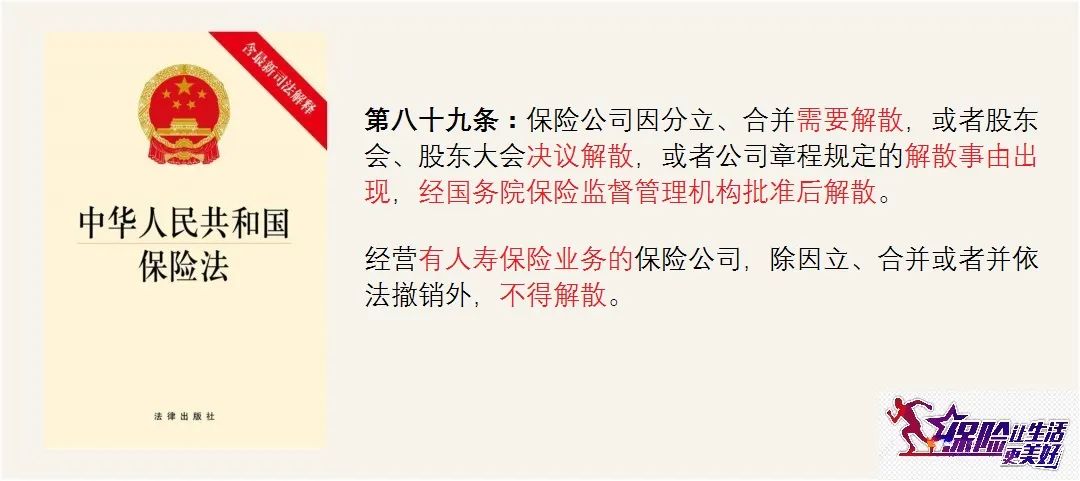

保险公司允许不允许倒闭?!说不允许的,那都是没有法律常识!但它决不能说关就关,必须问过银保监委这个的意见。

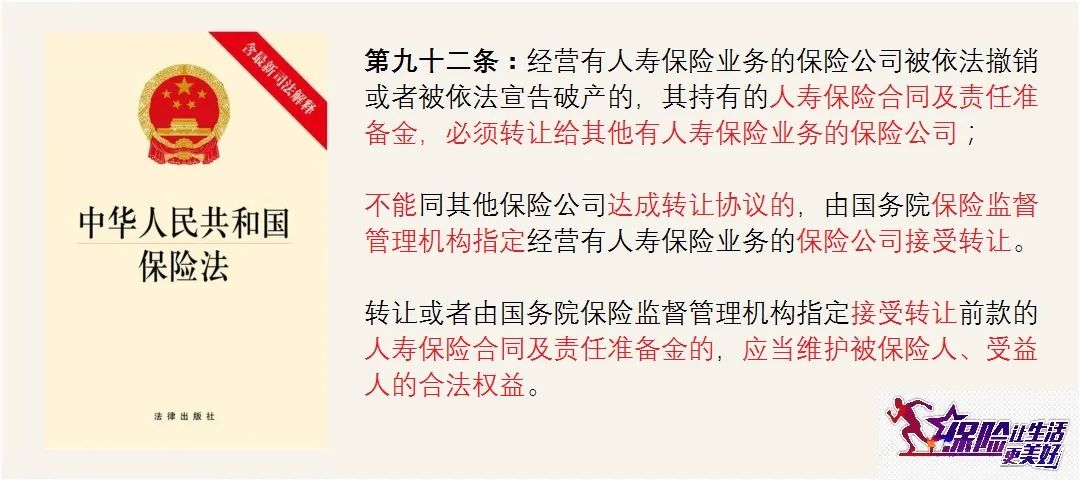

那保险公司若是倒闭了,我的保单怎么办?国家已经替我们想好了,让它先找个“接盘侠”呀!?有人担心,要是没有其他保险公司愿意“接盘”呢?别怕,还有国家来兜底呢!谁让我们生活在这个世界上最大的社会主义国家呢!国家主人利益的保护,必须得安排上呀!

看到这,大家放心吧?!就算保险公司不幸“倒闭”了,咱们的人寿保单权益也丝毫不受影响,非人寿保单也基本不受影响!更何况,保险公司想把自己给祸祸“死”了,你都无法想象到底有多难!

tips:

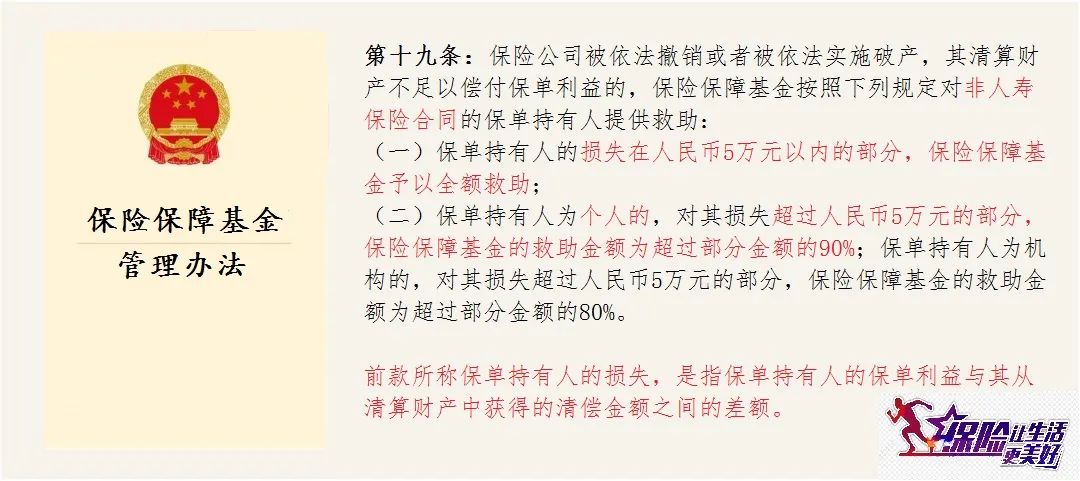

非人寿保单,由保证金等清算资产先进行偿付,缺口部分再由众保司共缴的保障基金负责解决,并不是只保证5万部分不受损害。

常见的医疗、意外等非人寿类保单,保单实际利益损失极大部分是≤5万的!~3~

保险公司想“死”,

到底有多难?

3.1

保司不是它想“死”,想“死”就能“死”

保险业是一个特殊行业,保险公司虽说也是公司性质,但它和银行一样,同受国务院银保监会的监管。

tips:银行的全称也是公司,比如工商银行全称中国工商银行股份有限公司,中国银行全称中国银行股份有限公司,招商银行全称招商银行股份有限公司

保险业务,与银行、证券,并为中国金融的三驾马车,维持它的稳定持续运营是国家金融安全的需要,更何况它和银行一样,连着千家万户的资产命脉

于是,银保监会就给保险公司套上了十个“紧箍咒”,让它乖乖听话,保着咱们大家“取到真经”:

1

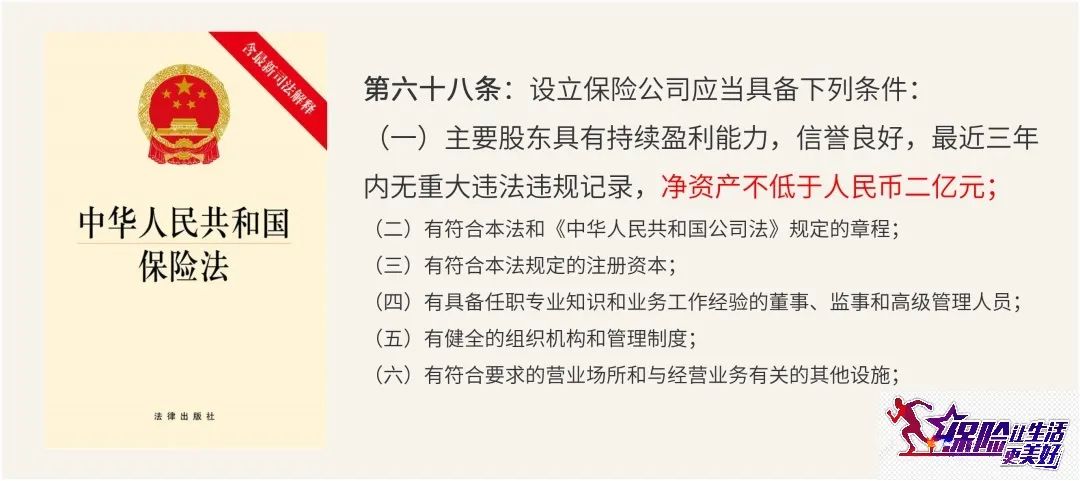

紧箍一:严苛设立条件(股东高管要求)

2

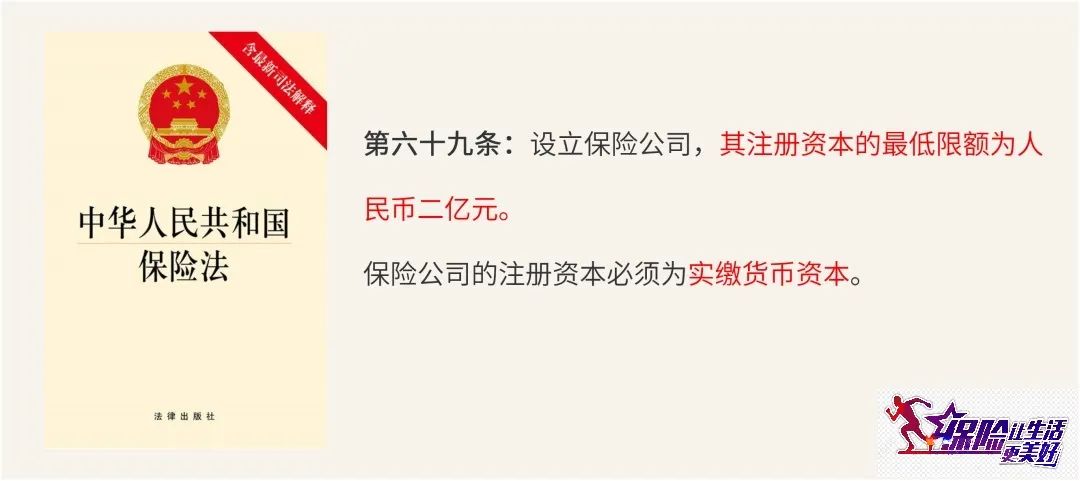

紧箍二:雄厚实缴资本(≥2亿实缴货币)

3

紧箍三:严格监管经营(公示公告监督)

4

紧箍四:资金运用监管(投资风险管控)

5

紧箍五:偿付能力保证(≥100%)

6

紧箍六:保证金制度(清算专用)

7

紧箍七:责任准备金制度(理赔专用)

8

紧箍八:公积金制度(发展专用)

9

紧箍九:保险保障基金制度(保司“连坐”)

10

紧箍十:再保险机制(保险的保险)

3.2

关于资格保障机制(紧箍一~紧箍二)

想成立一家保险公司,直接去工商局办理登记,那铁定是要被“叉出去”的!你必须得先去银保监会报名认婆婆,婆婆同意你进门的(发放经营保险业务许可证),之后才能办理登记呢!

想当一个被银保监会这个婆婆认当的媳妇,那可真得是“大家闺秀”还要“拼爹”:

至少2亿的嫁妆,还得是实缴现金;

要有胜任工作的随从团队(高管的要求);

要有“好爸爸”(股东的要求)!

按这个资格要求,可以说保险公司没有小公司,只有做不做公共宣传的公司。

3.3

关于经营监控机制(紧箍三~紧箍五)

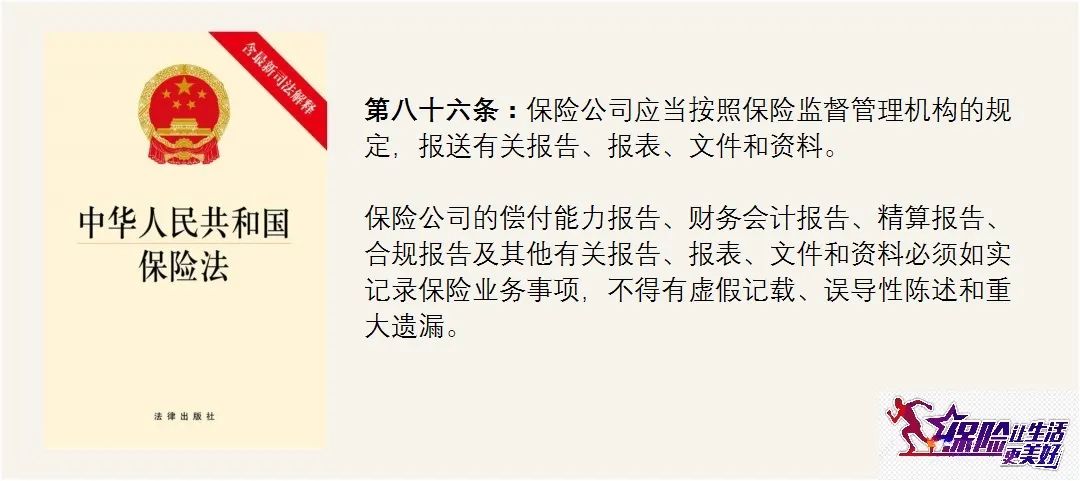

保险公司在银保监会监管下从事经营活动,并要将经营结果向社会如实公布。也就是说,保险公司的经营业绩和能力,都需要暴光在社会上接受监督。你说你看不懂,没关系,你知道有很多“搞事情”的人能看懂,还会有不少它的“仇家”在帮你盯着就好啦!

因为众多投保人缴纳的保费总和,是我们理赔款的核心组成。这些钱放在保险公司,他们会不会乱用,会不会做高风险投资而巨额亏损呢?

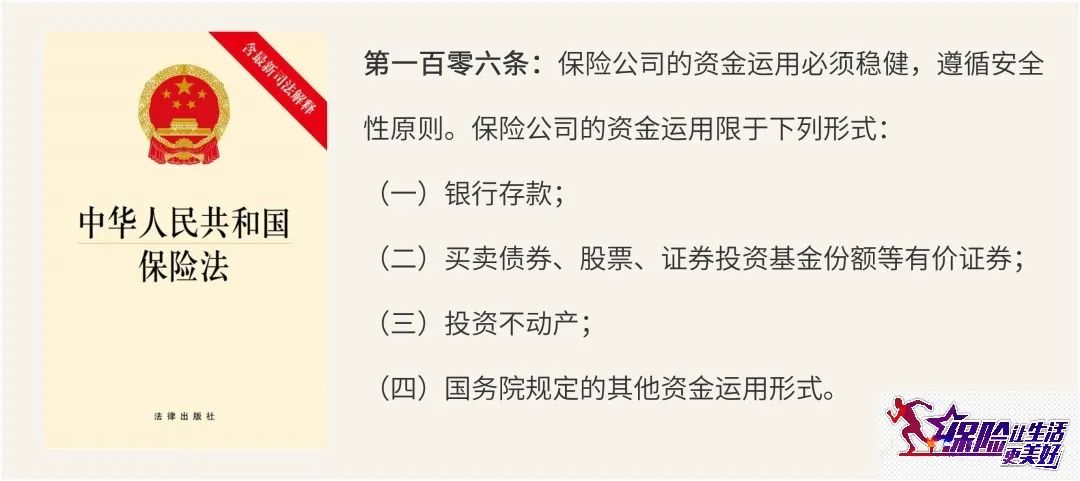

保险公司的资金,必须按照规定的用途使用。用于投资的,也需要满足投资结构的要求,确保投资的安全性。

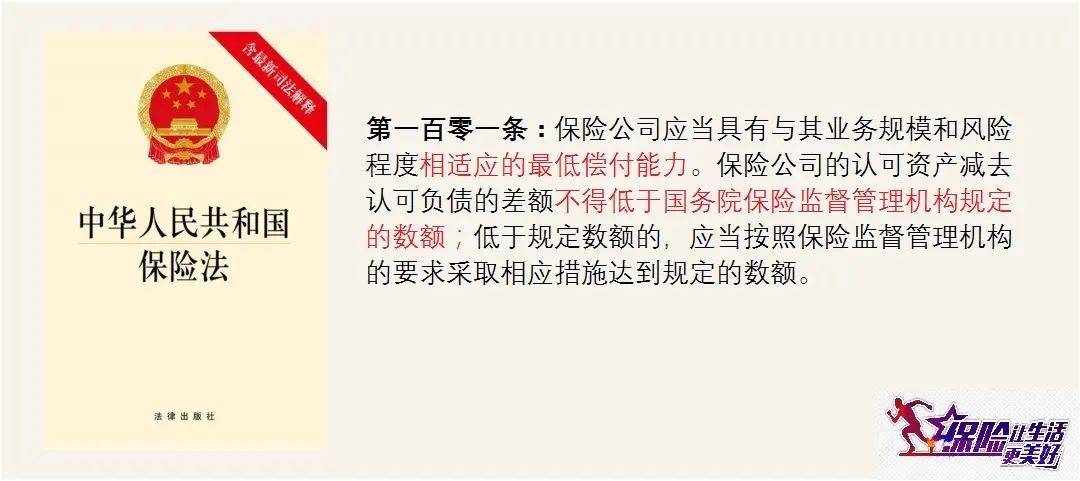

对保险公司进行各项严格监管的核心目标,就是保证保险公司的赔付能力,一般用偿付能力充足率(= 核心资本或实际资本 ÷ 要求的最低偿付资本)来进行表达。简单理解,就是保险公司对保单持有人履行赔付义务的能力。

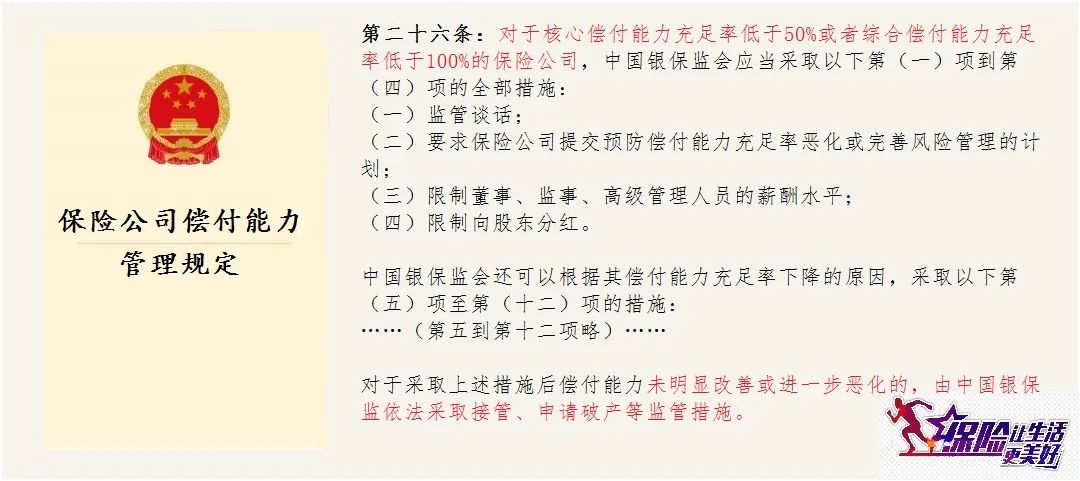

银保监会规定,保险公司的综合偿付能力充足率应不低于100%(对银行的要求才是8%),也就是具备能够完全履行赔付义务的能力。对于不达标的公司,会受到银保监会“特别的关照”,比如被邀请“喝茶”,回家写检查接受整改,“收拾”高管,甚至业务还会受限。

3.4

关于自保和救助机制(紧箍六~紧箍十)

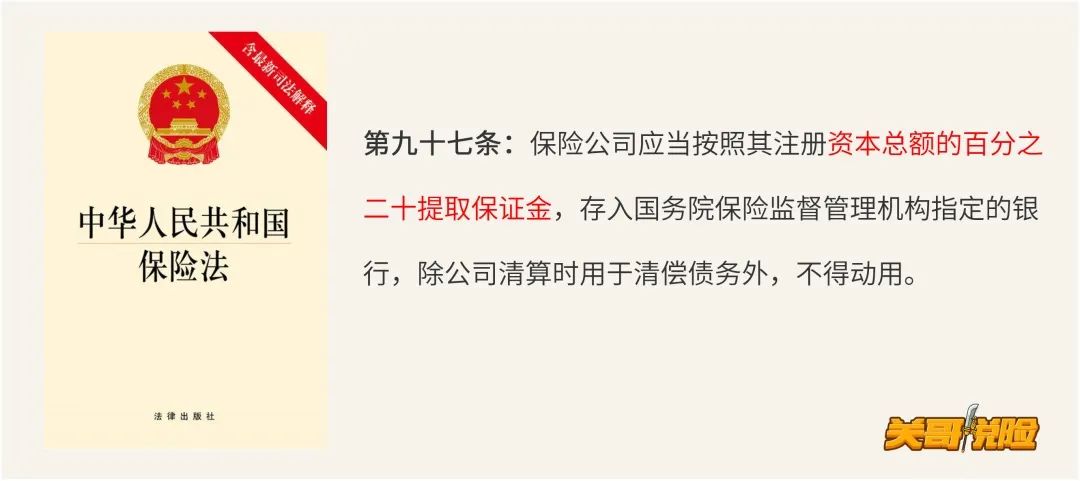

首先是保证金制度。保险公司成立还没来单子呢,就要先把注册资本的20%乖乖存入在银保监会的指定账户,只能干一件事,用来清算时偿还债务。

这才多少钱呀?保险公司那么多人投保,要真是公司出了问题,这钱可能也不够咱们投保人分的呀?

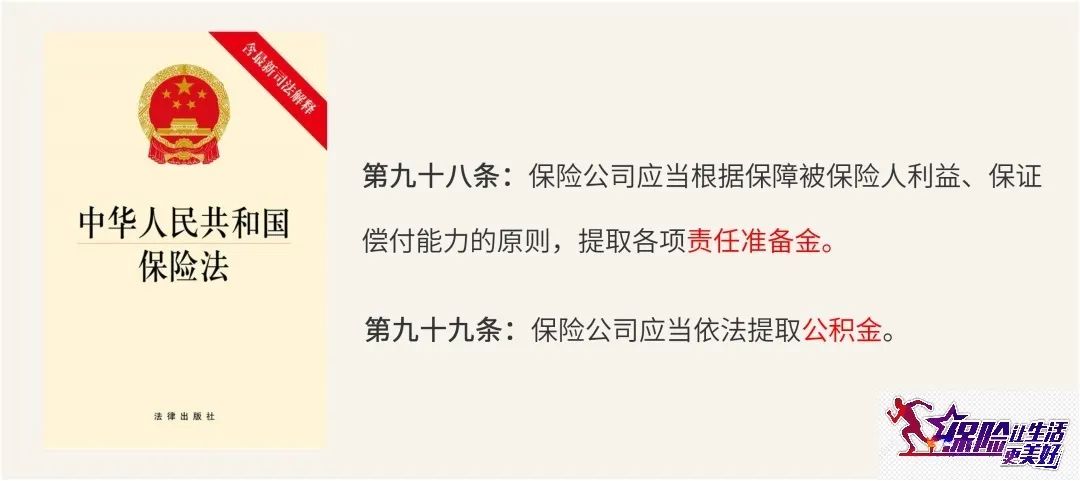

责任准备金出场啦!责任准备金就是指保险公司预测的需要理赔金额!保险公司应该根据投保情况,提取责任准备金,保障被保险人权益,保证偿付能力。

此外,还要提取公积金(不是给员工买房的那个哟),提取每年利润的10%作为法定的公积金,作为满足保险经营业务和发展需要而保留的盈余。

保证金、责任准备金和公积金,这些都是银保监会对保险公司进行自保的要求。除了自保之外,还有保险保障基金和再保险这种“连坐”机制。

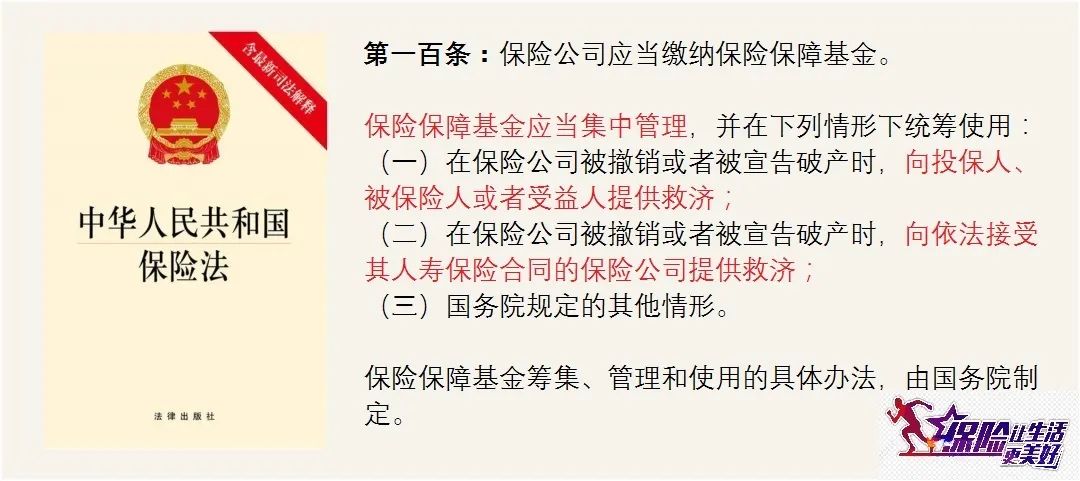

保险保障基金,是指保险公司应当向银保监会缴纳保障基金。注意,是缴纳,不是提取!这个保障基金由银保监会负责管理和使用,主要用于对经营不善的保险公司进行救济。

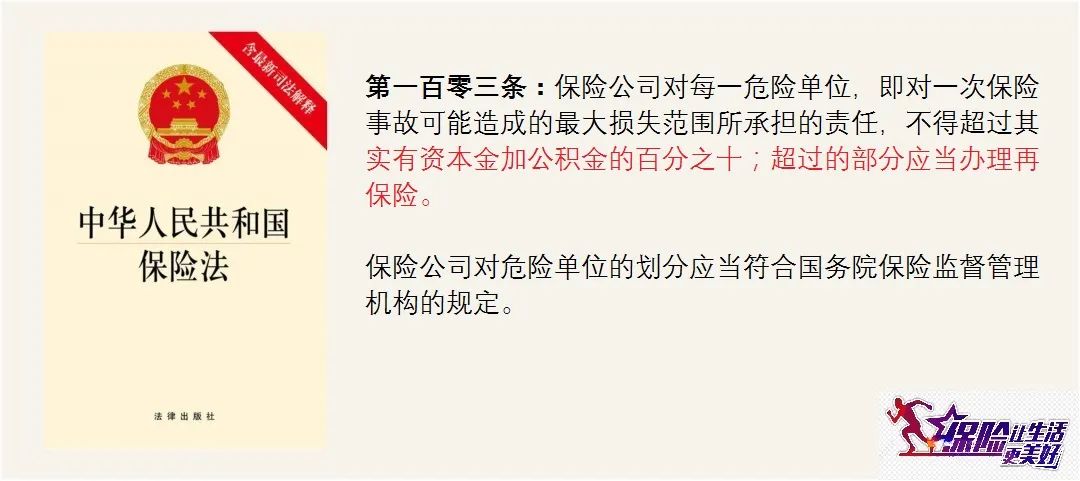

再保险机制。保险既然是风险管理的工具,银保监会就要求保险公司,对可能产生巨额赔付责任,也要购买保险提供保障,化解保险公司巨额理赔导致的经营风险。

~4~

保单安全性

保险公司从设立、到经营、到解散都做出了极其严格的要求,形成了十大安全机制,确保保险公司充足的理赔能力和经营安全性。

银保监会更是立足于代表人民的根本利益,为保险公司设计了救济、接管和兜底机制,确保极端条件下发生保险公司解散事件时,投保人和受益人的权益也能受到应有的保护!

保险成就生活

投保个案咨询

长按识别二维码