金讯财税集团

财税资讯

Latest

法规政策

Execute

公司动态

Activity

-2023.07.09 又是分享的一天-

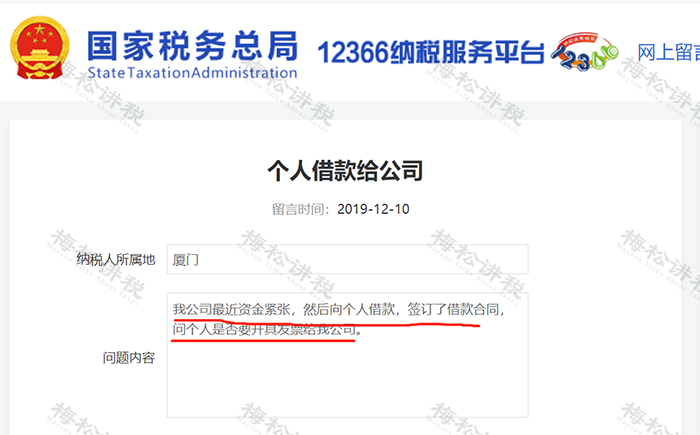

企业与个人之间的借款,涉及哪些税?有什么税务风险?税局明确了!一起来看看吧~

定了!企业向个人借款

涉税处理

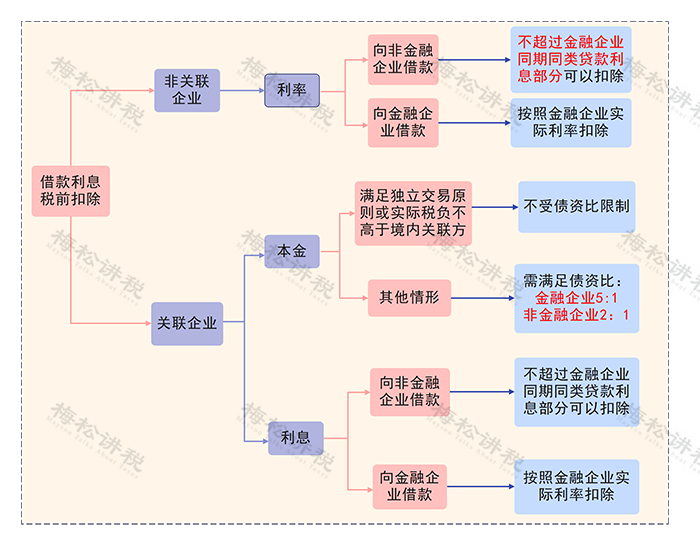

一、企业向个人有偿借款(支付利息)

1、企业所得税

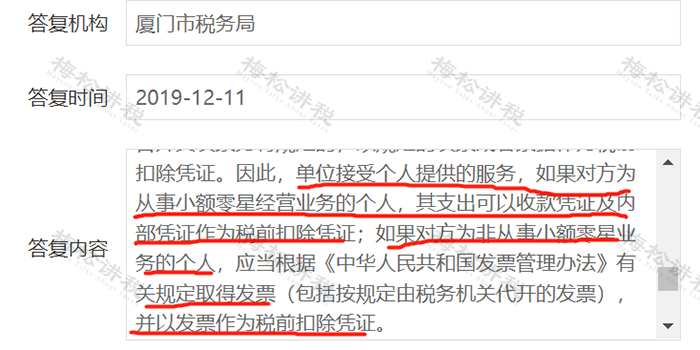

(1)企业需取得发票

企业对个人的利息支出,超过“小额零星”标准的需要个人在税务局申请代开发票作为税前扣除凭证。

(2)满足债资比的要求

(3)公司发生的经营性借款利息支出不得在计算企业应纳税所得额时扣除

凡企业投资者在规定期限内未缴足其应缴资本额的,该企业对外借款所发生的利息,相当于投资者实缴资本额与在规定期限内应缴资本额的差额应计付的利息,其不属于企业合理的支出,应由企业投资者负担,不得在计算企业应纳税所得额时扣除。

2.增值税与附加税

个人向企业借款取得的利息,属于增值税应税范围,企业向个人支付利息时,个人需要按照1%税率缴纳增值税,同时缴纳相应的附加税。

注:个人取得的借款利息收入低于500元/次,免征增值税。

3.个人所得税

个人取得的利息收入需要按“股息、利息、红利所得”依20%税率纳税。单位在支付个人借款利息时,应按税法规定代扣代缴个人所得税。

4.印花税

企业与个人签订的借款合同,按照《印花税法》规定,不需要缴纳印花税。

二、企业向个人无偿借款(不支付利息)

一般双方都不涉及税的问题,但这种借款方式存在一定的涉税风险。

企业与个人之间无偿借款有哪些风险?

嘉兴税务局就曾通报过一则稽查案例:企业向老板借的“无偿借款”未申报纳税,导致了税局认定为少缴纳增值税,最终被认定为偷税。

因此,无偿借款的涉税风险通常有:

1、增值税风险

一般情况:按视同销售缴纳增值税

特殊情况:对企业集团内单位(含企业集团)之间免征增值税(优惠时间: 2019.2.1-2023.12.31)

所以,除特殊情况外,无偿借款属于增值税应视同销售情形,不进行视同销售处理,违反增值税相关规定,存在增值税风险。

注:利息收入一般按照银行同期同类贷款利率计算,借款利息收入按贷款服务缴纳增值税,适用6%增值税税率。

2、企业所得税风险

(1)企业所得税有纳税调增的风险

无偿借款是不符合独立交易原则的,税务机关有权进行合理的调整。

(2)对于有银行贷款的企业,企业利息支出有纳税调增的风险

企业将银行借款无偿转借他人,实质上是将企业获得的利益转赠他人的一种行为,因此企业将银行借款无偿让渡给另一家企业使用,所支付的利息与企业取得收入无关,应调增应税所得额。

3、个人所得税风险

根据财税〔2003〕158号规定,企业无偿借款给个人投资者,在纳税年度终了后既不归还,又未用于企业生产经营的,未归还的借款可视为企业对个人投资者的红利分配,依照利息、股息、红利所得项目计征个人所得税。

注:自然人无偿借款给企业,自然人没有取得收入,不需要交个人所得税。

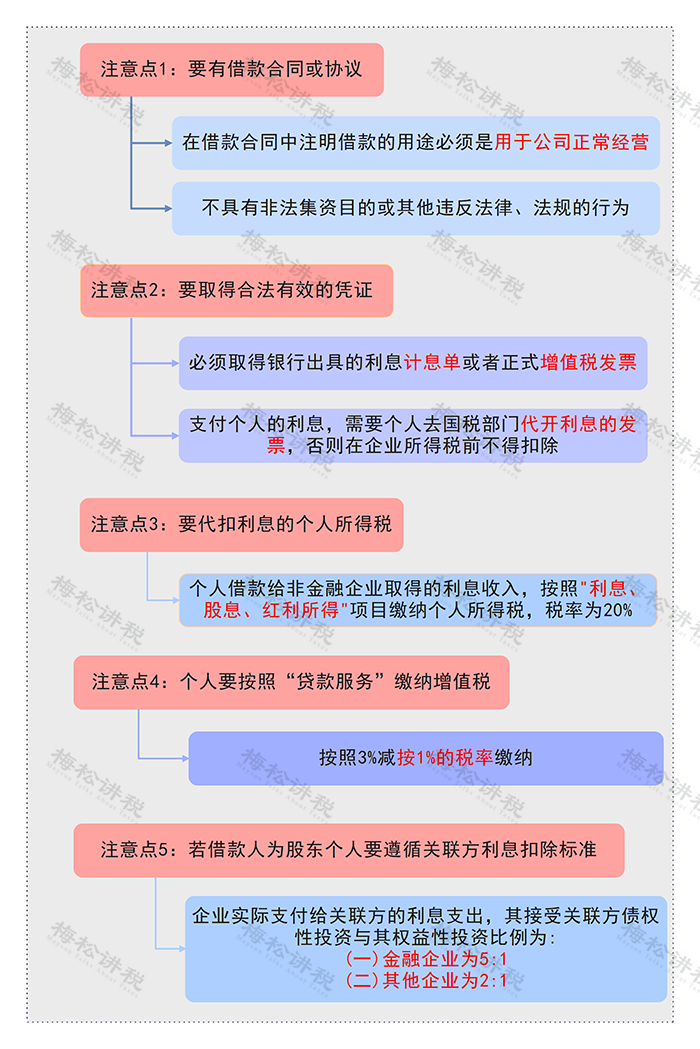

公司向个人借款支付利息时

5个涉税注意点

借款的账务处理

个人把资金借给了企业,企业自然需要将之确认为债务。要特别说明的是,会计在进行账务处理时,不能记作“短期借款”或“长期借款”。“短期借款”和“长期借款”科目主要核算企业向金融机构的借款,企业向个人借款只能通过“其他应付款”科目进行核算,明细科目可设定为借款人姓名(如“小松”)。

1、借款时的分录为:

借:银行存款

贷:其他应付款—小松

2、还款时的分录为:

借:其他应付款—小松

贷:银行存款

3、企业向借款人支付利息,要记得需要代扣代缴个税,利息确认为“财务费用”即可。

借:财务费用—借款利息

贷:银行存款

其他应付款—代扣小松个税

注意!企业向个人借款

会计务必做好以下检查

1、查看是否签订了借款合同,合同是否明确了借款用途、借款金额、时间和利率。

2、查看借款人是否提供了代开的发票。

3、查看借款利率水平是否不高于同期同类银行贷款利率,超过部分的利息无法税前抵扣。

4、判断借款人是否是公司的关联方,如股东借款给企业,关联债资比限制,金融企业为5:1,其他企业是2:1。超过部分的利息无法税前抵扣。

5、对于自然人代开发票部分,需要企业在支付个人借款利息时,代扣代缴个税。

· 关注视频号 ·

每天学点小知识

///

【说明】

图文 / “梅松讲税”

内容仅供读者学习、交流

文字版权归原作者,如不妥,请联系处理