履霜坚冰至--白酒行业现状观察(中)

作者:本站编辑

2023-07-07 16:54:28

50

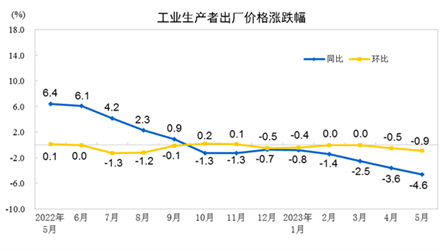

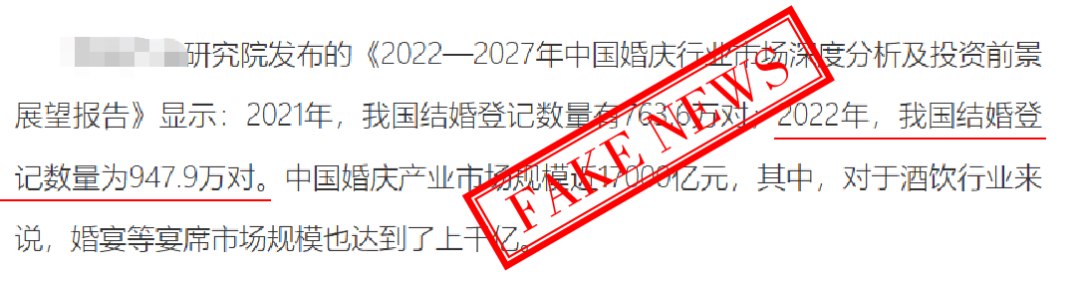

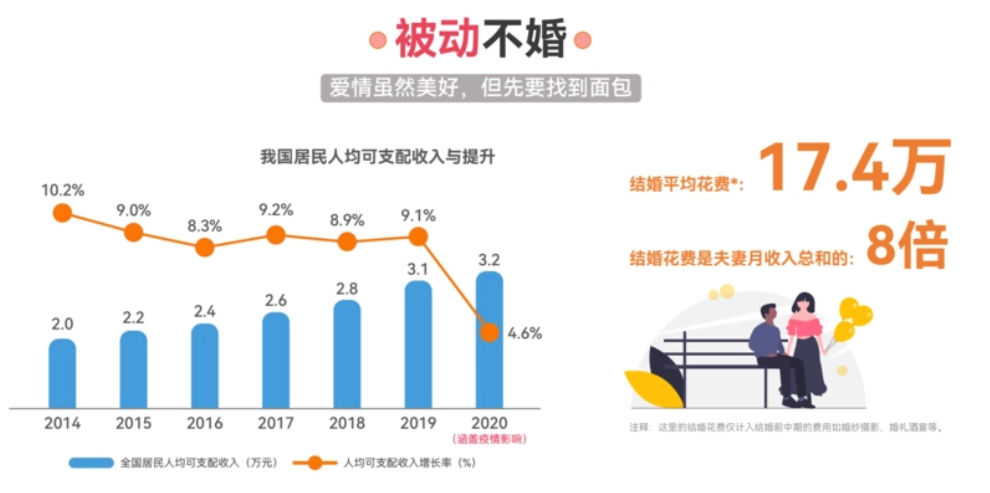

疫情结束,预想中的报复性消费和全方位回暖并没有如期来临,相反国民经济处于一种低迷的状态。据国家统计局数据,2023年5月份CPI指数同比上涨0.2%;自2022年9月以来,CPI指数连续下跌7个月,消费者购买欲望处于持续走低的境况。2023年5月份PPI则同比下降4.6%。结合实际情况我们就知道,该指数的下降不是由于生产成本的下降导致的,而是因为需求下降导致的。上半年包括房地产、汽车、白酒等多个领域很多领域都在陷入“去库存、价格战”的泥潭。说明我们的供给端的产能存在普遍过剩情况。回归到白酒行业本身,马太效应继续凸显。两大巨头茅台、五粮液依然在谈笑风生中盆满钵满。但是从三四五名的洋河、汾酒、泸州开始就出现不同情况的库存积压问题,再往下走,库存问题、价格倒挂问题更为普遍。所以,我们可以认为,最起码在2023年,是一个白酒景气的小年,是白酒行业面临调整的一年,也是中小企业面临生存拷问的一年。尽管高净值人群的绝对数量依然在增加,但是随着地产萎靡,经济大环境复苏缓慢的情况持续,社会的中坚力量--中产阶层的收入预期实际在降低。因此高端、次高端白酒存在消费升级乏力的境况。僧多粥少、供给过剩的情况下,利润率最高的高端和次高端价格带的争夺即将白热化。拥有先发优势的一线品牌必然要在牢牢守住根据地的情况下图谋扩展。这幅画面仿佛三体中的黑暗森林体系--发展是企业的第一需求;企业不断发展,而市场容量不变。因此在下一波次高端市场的争夺中,品牌力弱、资金实力弱的区域酒企可能成为第一波退出竞争的选手,进而被迫退守中高端和大众酒价格带。尽管现在不少营销号在鼓吹中国婚宴市场前景一片光明,未来市场容量如何广阔,但是权威部门数据不会说谎。根据国家统计局数据,2021年我国新增结婚登记人口为764.3万对,较2020年同期减少50万对。而这一数字在2022年进一步下滑到683.3万对。房价高、收入不稳定(有可能是收入减少、也有可能是预期降低)等因素,导致出现躺平主义思潮。婚房、婚车、彩礼、婚宴、婚纱、蜜月等等众多婚前筹备工作,让年轻人的家庭掏空6个钱包也难以承受。所以相当一部分年轻人干脆有了自己的觉悟,宁可自己不结婚,享受普通的工资带给自己的即时性的快乐生活。宴席市场历经多年各个厂家的消费培育目前已经成为一条重要的销售渠道,也是市场氛围建设、消费口碑培育的必争之地。而宴席市场中,婚宴系列及其未来几年附带的宝宝宴占据大多数。随着结婚人口逐年下滑,婚宴市场陷入不可逆的下滑几乎是一个确定的事实。婚宴市场中竞争的主角则可能是全国品牌和区域强势品牌,二者分别凭借品牌力俯冲和主场优势托底在区域市场竞争中可能互有胜负。而两个决定性因素都不占优势的小型酒企则会在宴席市场中举步维艰。尽管酱酒品类在2022年已经进入2.0时代,在上半场酱酒的品类稀缺、高价值的方面宣导已然把经销商的耳朵震得嗡嗡响,也把他们的荷包掏了个精光。在上半场有人套现离场,有人面对满仓库存发愁。在上半场高速发展的背后,也暴露出不少问题。一是产品质量良莠不齐,在快速扩充产能的发展浪潮中,优质酱酒储备不足成了重要问题。很多厂家在大干快上的思想指导下,将翻沙、串沙酒混迹其中,虽然短暂的变了现,却也在经销商、消费者层面产生的负面影响。第二,是酱酒企业的无序扩张带来了给仁怀当地带了严重的环境问题。赤水河污染现象严重。但是2023年进入下半场,资本仍然纷纷进驻酱酒如过江之鲫,酱酒品类依然是中国白酒行业最热的热点。这要得益于酱酒品类的高利润。政府搭台、资本唱戏,贵州酱酒产业供给端不断加码。同时也出台了多项政策对仁怀产区酱酒企业发展进行了规范。加大了扶持力度,同时也提高了准入门槛。这意味着,酱酒时代的下半场进入从无序到有序,从盲目到规范的整合发展阶段。在这个熵增的过程中,管理难度大、效益产出少的低端酱酒产能将面临淘汰。另外则是,我们要看到,不论是上半场还是下半场,所谓的酱酒热大多数是指贵州酱酒热,而且这个热源是茅台,以茅台为原点,以茅台镇为核心产区,次第向仁怀、贵州、全国等更广范围扩展。其他区域虽然也不乏如古贝元、丹泉等优质酱酒,但是从产区识别度、认知度上要大打折扣。贵州产区产能整合提升,与酱酒品类培育缓慢叠加次高端竞争加剧,非贵州产区的酱酒生产企业将面临重大考验。以上三点是笔者对白酒行业即将出现的几个压力点的判断,水逆可能无法退散,但是我们如果能做到调整步伐,巧妙避坑,就会减少不必要的损失。本文首发于酒经纵横,转载请注明出处

-END-

关注酒经纵横 尽知酒业大事