点击下方关注,获得更多信息解读。

当前白酒行业的基本面显然是不如过去那些年份那么扎实,个别白酒产品倒挂严重,个别是经销商不赚钱,不同企业,受影响程度不同,归根结底并不是白酒行业内部出现的问题,更多是外部因素。

主要是宏观经济出现了较大问题,我们进入了资产负债表衰退周期。也就是五个20%

一是青年群体调查失业率突破 20%。伴随着经济复苏,青年群体失业率却 出现持续攀升。5月份,16-24岁人口调查失业率达到20.8%,连续5个月上升, 创有纪录以来最高值。按照目前发展趋势,随着 7 月份应届毕业生进入劳动力 市场,青年群体失业率的高峰期将再创新高,届时对于缓慢修复的市场信心可 能带来新一轮冲击。

二是工业企业利润总额同比下降 20%。伴随经济复苏,工业企业绩效却进 一步显著恶化。1-4月份,工业企业利润总额大幅下降 20.6%,而且与 2022年相 比呈现出两大差异。其一,市场需求不足取代生产成本冲击成为导致工业企业 绩效恶化的主因。其二,无论是在细分产业层面还是在所有制层面,企业绩效 恶化都呈现出扩大的趋势。

三是地方政府土地出让收入下降 20%。1-5 月份,地方政府国有土地出让权 收入累计同比下降 20%,导致全国政府性基金收入累计同比下降 15%,大幅低 于年初预算目标,这也导致政府性基金支出增速大幅不及预期。根据年初预算 目标,2023 年全国政府性基金预算收入增长 0.4%,全国政府性基金预算支出增 长 6.7%,但实际上 1-5 月份政府性基金支出累计同比下降 12.7%,比去年全年 跌幅进一步扩大 10 个百分点。

四是房地产新开工面积同比下降 20%。1-5 月份,房屋新开工面积同比下跌 22.6%,跌幅相比一季度不仅没有缩小,反而再度出现扩大态势。在此情况下, 1-5 月,房地产开发投资同比下跌 7.2%,较一季度跌幅再度扩大 1.4 个百分点, 总体投资增速从一季度的 5.1%下降至 4.0%。因此,尽管一季度房地产市场短暂 回暖带来投资企稳和房地产周边消费的反弹,但从新开工面积等先行指标来看, 房地产市场依然存在超预期下行调整的可能,对投资和消费产生负向溢出效应, 成为经济复苏的重要拖累因素。

五是消费者信心指数的缺口高达 20%。伴随经济复苏,预期转弱压力有所 改善,主要表现为消费者信心自年初以来开始企稳回升,包括消费者信心指数、 满意指数和预期指数均开始触底回升,但是回升幅度有限、回升节奏放缓。截 至 3 月份,消费者信心水平仅恢复至去年初的 80%左右,缺口仍高达 20%;其 中,就业信心恢复至 71%,收入信心恢复至 85.6%,消费意愿恢复至 86.2%。这 不仅预示了消费的后劲不足,而且作为市场主体信心和预期的代表性指标,这 实质上反映了市场整体信心水平还比较低迷。1-4 月,固定资产投资同比增长 4.7%,且主要由基建投资和国企投资拉动,分别增长了 9.8%和 9.4%,民间投资 仅增长了 0.4%,说明企业家信心仍然不足,市场投资内生动力尚未有效激发。

经济三驾马车。

投资,2023年1-5 月份民间投资负增长 0.1%,由于土地出让金的大幅减少,地方政府自顾不暇,无论是民间还是官方,投资都在衰退。

出口:顶级智库预测:整体而言,预计 2023 年中国出口和净出口规模仍将保持高位,但增速将出 现明显回落。结合时间序列预测方法,预计 2023 年全年出口额约为 34278 亿美 元,同比下降 4.9%,进口额约为 25230 亿美元,同比下降 7.1%。

走到最后,只剩下一条路:促内需。

新阶段不仅要扩张有效需求,更为重要的是要快速缩小已经扩大的供需 缺口,需求扩展速度必须大大快于供给扩展速度。这就需要我们将政策的核心 从经济主体简单的行政救助和保生存阶段向全面提高企业订单和市场需求阶段。供给端扶持政策必须让位于需求端刺激政策,加快投资需求和消费需求的扩张, 通过促进供需平衡来恢复市场的循环。在阶段转换的关键期,如果没有快速的 有效需求扩展,很可能面临需求缺口进一步放大、就业难题全面显化等问题, 因此供给扶持必须全面转向需求扩张,缓解产能过剩和企业存货积压。因此, 对生产者的资金救助应当转向订单扶持和政府采购,对于生产者扶持应当转向 消费者补贴。

当前我们是产能过剩,另外2022年,中国居民人均消费支出24538元,扣除价格因素后实际下降0.2%,远低于3%的GDP增速。

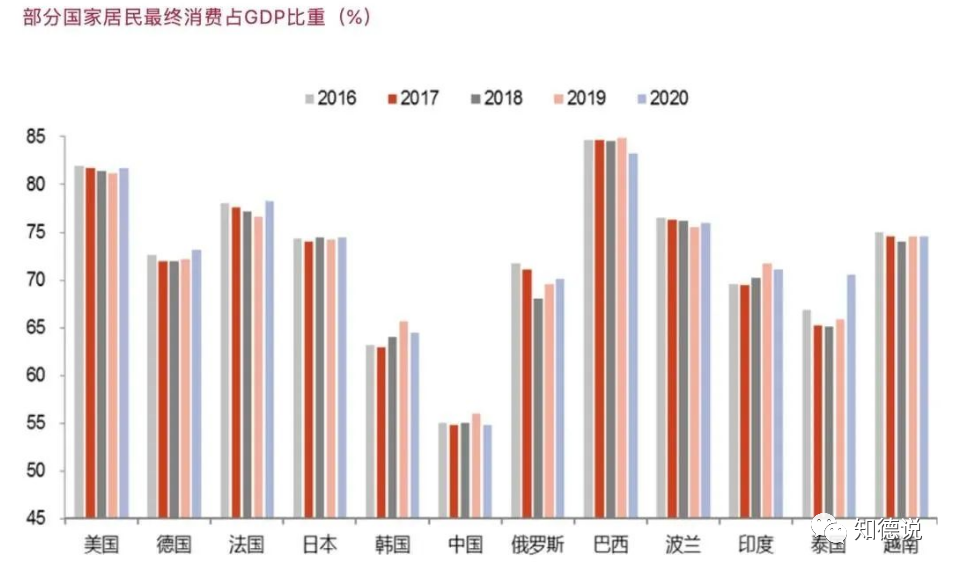

从世界水平来看,美、日、英、澳等国家2019年消费率一般稳定保持在75%—85%的区间水平上,俄罗斯、韩国等国家的消费率也保持在65%以上。但是我国现在的消费率已经低至54.3%左右。比印度、越南等国家都要低

当前中国最大的问题就是供给侧过剩,中国人没有能力消费自己生产出来的商品,未来外贸下降的话,想要GDP实行增长,就完全只能靠内需了,高经济增长率下,国家只需要较低的消费率,就能生成足够强的内循环消费市场,保证经济循环正常运行。但在低经济增长率下,就必须要有较高的消费率,否则就不能生成足够强的内循环消费市场,无法保证经济循环正常进行,由此出现经济危机。

消费恢复不好,整个宏观就不可能好起来。中国经济也走入死穴。

所以说现在投不投白酒是明牌。

1.当然高端白酒企业预期是衰退,比如说洋河股份,五粮液扣除现金,估值都不足20倍,洋河低至16倍,市场预期就是白酒企业未来获得自由现金流能力是负增长。

2.茅台依然是茅台,茅台不受宏观经济所影响。

所以未来一旦中国出台刺激消费政策,高端白酒企业由低估值低预期,转换成低估值,高现实,那么股价一定会有大幅反弹,翻倍不是问题。

未来中国经济走向死胡同,什么也不做,那么白酒可以投资或许也只有茅台了,但市场已经预期衰退,除茅台外其他白酒企业业绩基本上要不就是低增长,或者是负增长,那么当前估值对应此状态只能说是合理。

白酒企业未来股价的变化,一定是缘于宏观经济的变化,大家要时刻盯紧宏观经济的演绎。

纳西姆塔勒布在《黑天鹅》这本书中反复讲火鸡的例子。火鸡安稳的生活了1000天,每天有主人喂食,生活好安逸。时间越久,好像越能证明日子的安稳。表面看,确实如此啊,有1000天的证据嘛,对不对?500天比100天更能证明日子的安稳,1000天比500天证据更充分!不料,1001天,火鸡被宰了!

现在是此诚危急存亡之秋也

不出来强刺激政策,中国未来一定是强衰退+强通缩,股市没什么投资价值,一旦出台强刺激,那么未来将迎来恶性通胀,具有涨价能力的消费股才是穿越通胀周期的唯一选择。

没得选,只有方向盘左边打死或者右边打死,只有两个极端,没有温和派。

现在不是我们选择的时刻,是等待消息。

当然,在现代金融体系下,我不相信他们会选择躺平,毕竟跟看不见莫不这的微生物都能斗成那样,

他们只会相信人定胜天。