点击蓝字

关注我

声明:本文章不构成投资建议,仅作为研究讨论之用,免不了有不少个人偏见,盲目据此决策带来的后果自负。股市有风险,决策需独立思考,切忌人云亦云。

今天看了《20230630-华安证券-江苏白酒行业巡游系列报告之一:探秘苏南、苏北龙头白酒格局与升级路径》这篇报告,对于理解白酒区域市场具有帮助。这里做一个要点摘要和简评。

一、经济实力与白酒市场规模

白酒消费,尤其是高端白酒场景的消费,其中一个重要的场景是社交,特别是商务社交,而背后支撑这种社交的是经济力。也是常常跟朋友说的,白酒似乎对经济没有什么贡献,但是它是社会进步、经济增长的某种结果,打了胜仗之后,人们喝酒才更加尽兴。这是一种高兴需求,积极情绪需求。

当然,白酒背后也有忧伤需求,落魄时候的借酒消愁(目前这么内卷,可能会带来忧伤需求增多),但是,真正具有正面意义和规模成长意义的是积极需求,也是《盗梦空间》中,在植入思想时候Cobb所说的“Positive Emotion triumphs Negative Emotion everytime. We’re all hearing for a reconciliation, A catharsis.(积极情绪在任何时候都优于消极情绪。我们的心理追求协调,需要宣泄。)”

而江苏的经济和消费现状是:

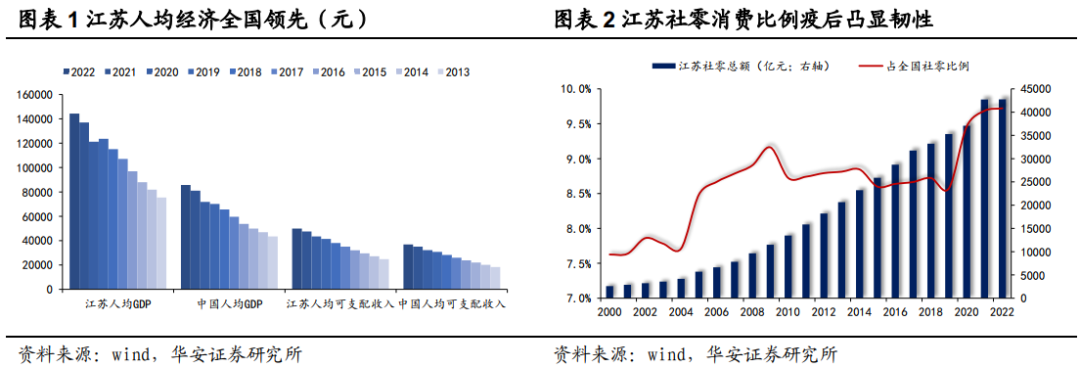

江苏作为东部沿海发达 省份,经济总量长期保持领先优势,其所属 13 个地级市均为全国百强地级市。人均方面同样亮眼,2022 年江苏省人均 GDP 约为 20774 美元,连续 14 年居各省(区)之首。

江苏消费能力凸显韧性,全省社零占全国社零比例由 8.5%迅速提升至 9.7%,年社零总额超 4.2 万亿。

20230630-华安证券-江苏白酒行业巡游系列报告之一:探秘苏南、苏北龙头白酒格局与升级路径

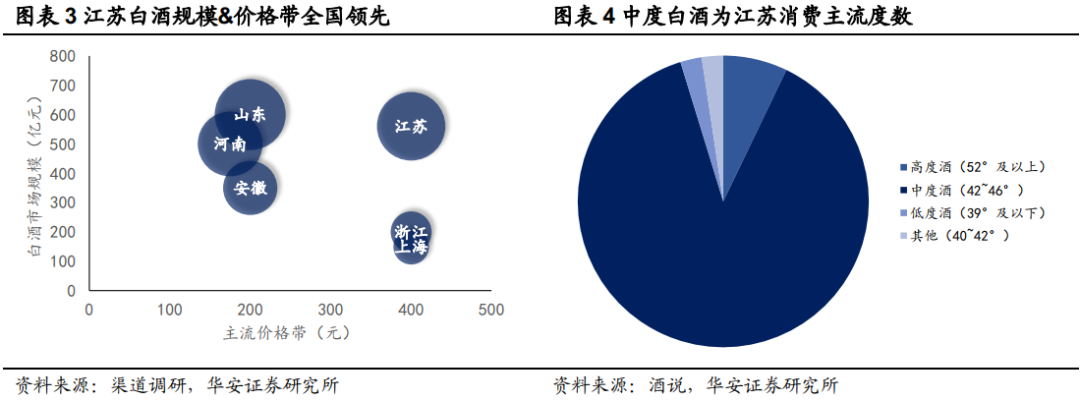

经济相对富庶的结果是三个:一是江苏白酒消费的平均单价高;二是偏好低度棉柔浓香;三是商务用酒需求量大。

其中一、三点不难理解,而第三点体现了对健康的注重。就像内陆地区(比如湖南)和沿海地区(比如上海,因为这两个地方我都呆过比较长的时间,老家湖南,在上海上大学)的饮食风格一样,内陆地区偏好辣,辣味比较下饭,其风格既要气候原因,也有经济原因。

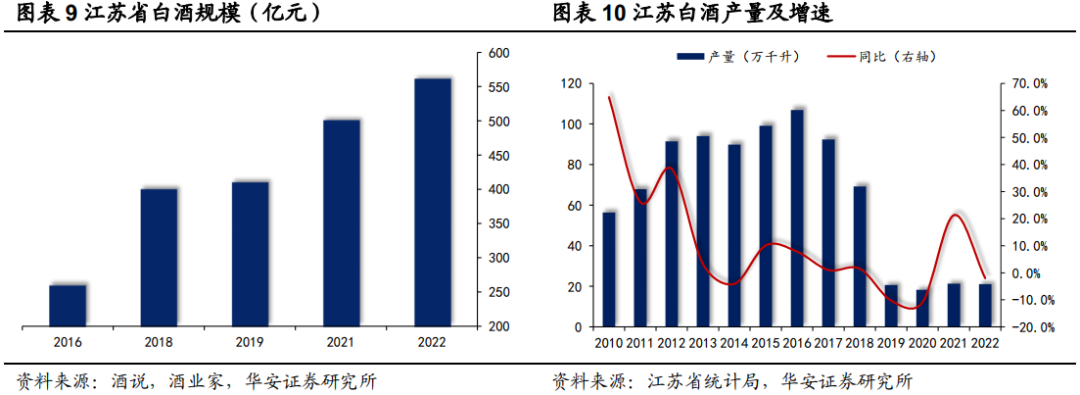

从市场总体数据来看,跟全国市场的趋势相同:市场规模总量在持续提升,但是白酒的产销量在持续下降。这是由经济增长带动的白酒消费的趋势。此外,还可以看到,江苏市场的白酒产量下降得更加明显,2019-2022年规模以上产量直接是2016的四分之一,由白酒产量数据并不足以说明消费量也下降了这么多(因为外省的酒可能增长比较多,还有就是小酒坊的退出)。

二、江苏本地白酒双雄

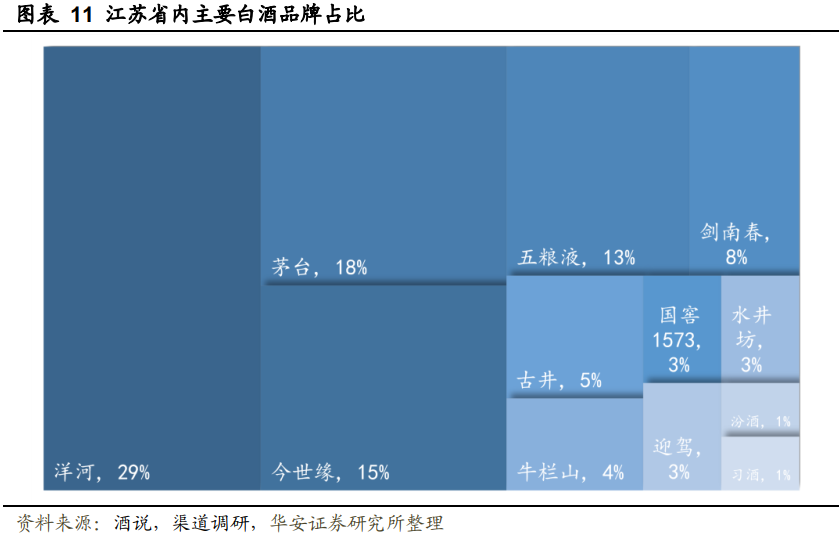

江苏有两家白酒上市公司洋河股份、今世缘。根据华西证券报告总结的数据,前五大品牌分别是洋河、茅台、今世缘、五粮液、剑南春,合计占比达到83%。

涉及到消费领域的产品,都具有稳定性,在某种程度上也是人性的一种体现,人们接触某种事物,总是慢慢就熟练,熟练则产生感情,有感情就难以抛却。所以消费中的品牌一旦建立起来就形成了无形的壁垒。

根据报告,目前江苏市场的白酒价格带有以下几个特点(描述我进行了总结):

1、800+价格带:茅台垄断高端,五粮液主导千元带,国窖在苏州无锡有一定市场,洋河梦9、手工班以及今世缘V9有市场认可度,但是高端消费还在培育中。

2、300-800价格带:这个区间增速最快,而且主要是苏酒之间的竞争,品牌包括梦之蓝、国缘,根据华西报告,国缘系列在南京、淮安等市场势能超越梦之蓝(根据后文,势体现出一种潜力,国缘最近增长势头比较猛),省内其他市场则为梦之蓝占优。

3、100-300价格带:洋河与今世缘也是这一价格带的主要玩家,主要是海之蓝、单开/对开等,

4、100以下价格带:该价格带在江苏格局比较分散,品牌比较多,包括双沟柔和、洋河大曲、玻汾、老村长、牛栏山、绿瓶西凤,其中50+高线光瓶酒增速较快,比较突出的是玻汾。

上面几个价格带中,江苏主流价格在400元左右,华安证券的观点是看好商务酒的600-800价格带,这是根据历史的一个自然推演,而需要关注的产品主要是洋河梦之蓝M6+,国缘V3。

在价格带上,也是一个金字塔型,这是自然社会的基本规律,生物链是个金字塔型,越底层的品类越多;社会阶层是金字塔型,越往上人越少。消费领域也是这样,越高级的消费,消费量就越少,相应的供应商也更少,竞争格局更加稳定。

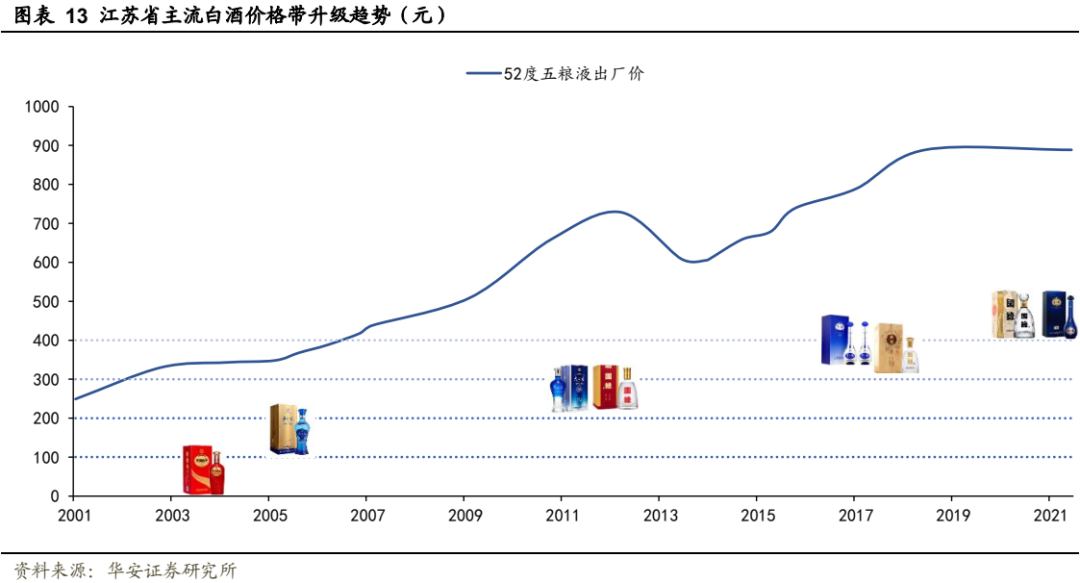

此外,报告还总结了2000至今的江苏白酒消费的进化路径,主要是品牌的不断升级,不断推出新的品类,比如洋河从海之蓝,到梦之蓝,到M6+,到水晶版,以及今世缘的对开、V系列、国缘四开等等。

有兴趣的可以翻看报告原文(文后会有报告查阅途径)。

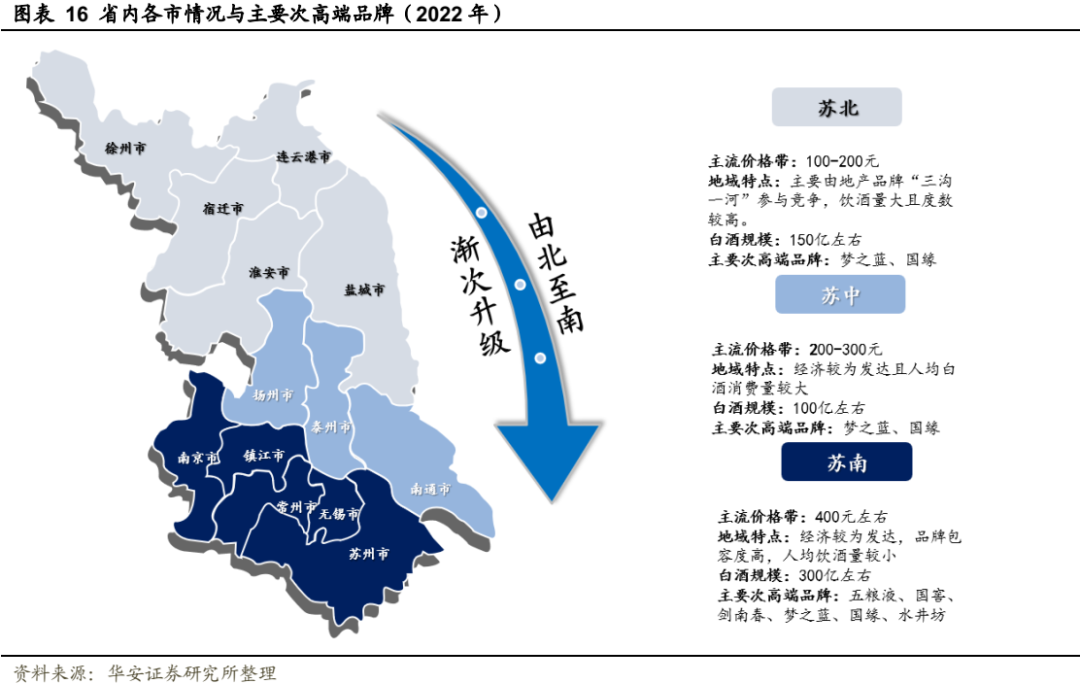

三、江苏省内的南北差距

苏北特点:平均饮酒量大,同时也是“三沟一河”(汤沟、双沟、高沟、洋河)的发源地,江苏本地品牌比较强势。

苏南特点:经济发展程度高,是价格升级的引领者,同时外来人口较多,对于省外品牌的接受度高。

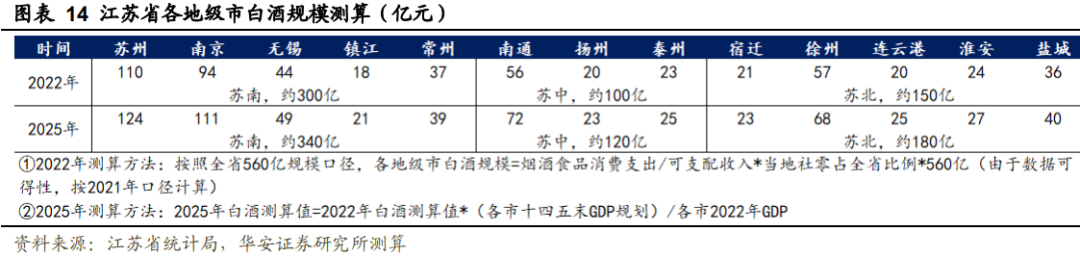

华安证券测算,苏南市场规模更大,占据全省半壁江山,毕竟高端白酒的消费更多。增速上,他们测算的结果,三个区域都差不多,苏南增速略低一些。

四、三个城市:南京、苏州、徐州

华安证券的报告用了很大的篇幅讲三个城市的需求情况,我这里做一个归纳。

华安只有对南京市场测算2022年白酒市场规模,约为94亿元,预计十四五达到110亿。但是报告都对三个城市的价格带结构、人口结构进行了分析,所以主要从这两个方面进行比较。

另外,在分析上,华安证券主要区分了宴席、聚饮、商务等场景,然后对人均参加的次数进行估算,这是一个不错的思路。

1、价格带

南京:1)800+:飞天茅台、普五占据绝对主力,国窖1573第三,梦9、国缘V9有一定的受众;2)600-800:梦6+、国缘V3主导,婚宴、寿宴场景;3)500-600:洋河和今世缘没有大单品,徽酒古20有一定特色;4)400-500:国缘四开、梦3水晶,前者商务,后者宴席;5)400元左右:水晶剑在江苏很强势(华安引用渠道数据,全省达到18亿+)。

苏州:1)800+:飞天茅台、普五占据绝对主力,国窖1573第三,梦9、国缘V9有一定的受众;2)700左右:低度五粮液和低度国窖认可度很高;3)550-700:梦6+、国缘V3主导,古20起步较晚;4)400-500:国缘四开、梦3水晶主导;5)400左右:水晶剑份额较大(华安引用渠道数据,苏州接近7亿)。

徐州:1)800+:飞天茅台、普五占据绝对主力;2)600-800:梦6+、国缘V3份额较大;3)500-600:古20;4)400-500:国缘四开、梦3;5)200-400:对开、天之蓝;6)100-300:规模最大的价格带(占比50%+),主流是海之蓝、淡雅国缘。

总体来讲,除了水晶剑之外,300+的价格带的品牌基本相似,只是份额可能不同,南京、苏州的高端酒比重可能更高一些。

2、人口结构情况:

白酒的消费分析,离不开人口的分析。

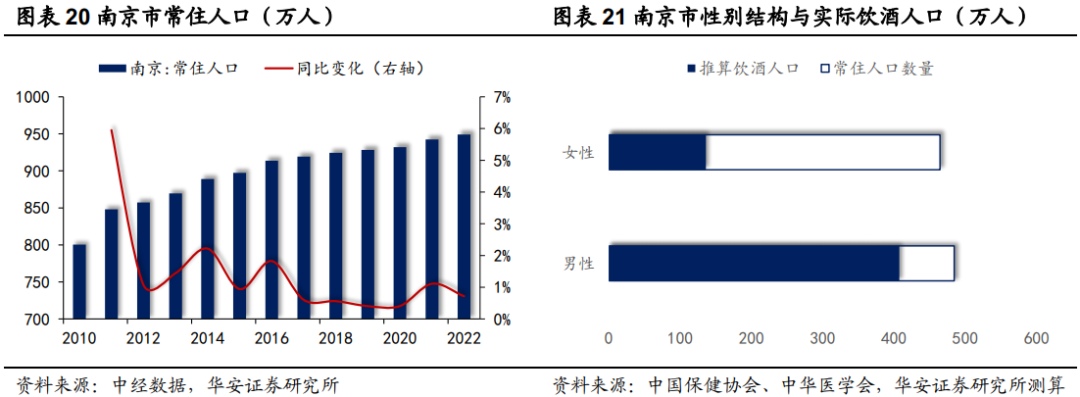

南京:2022年末常住人口949.11万人,根据《中国民众健康饮酒状况调查报告》数据显示,我国男女饮酒比例分别为 84.1%和 29.3%,推算南京市实际饮酒人口约为 544 万人,人均年消费1729元。

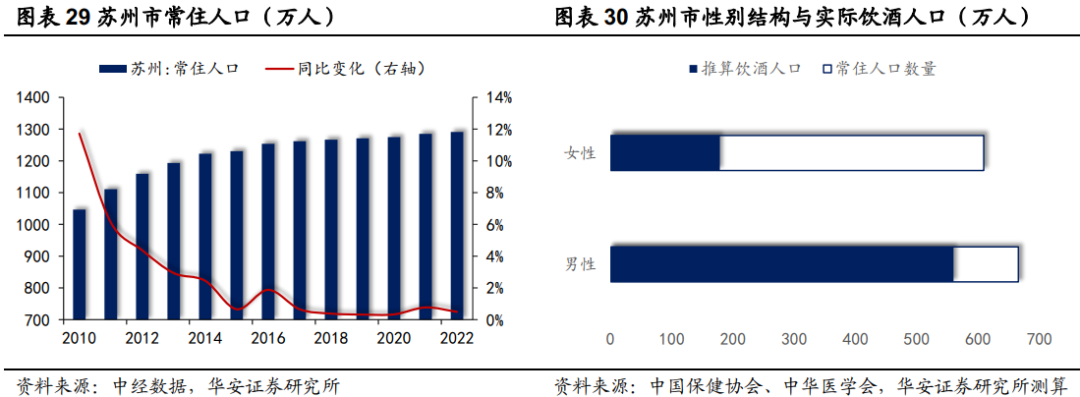

苏州:至2022年末苏州市常住人口1291.10万人,推算苏州市实际饮酒人口约为738万人,人均年消费1490元。

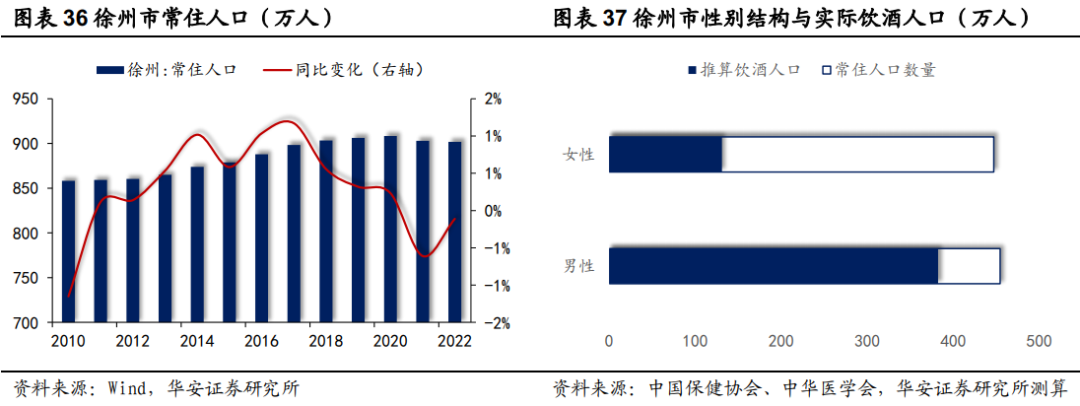

徐州:截至 2022 年末徐州市常住人口901.8万人,按照比例推算苏州市实际饮酒人口约为 513 万人,对应人均年饮白酒量约为1110元。

以上。前两个部分的原创内容比较多,后面主要是引用华安报告,做了一些描述上的修改。

如果想看原来的报告,可以到小红圈【逸柳书院】查看。

逸柳投研笔记

微信公众号 | ealiu_investment