企业跨界卖咖啡已不是什么新鲜事,近日,在跨界卖冰淇淋取得成功后,茅台又尝试跨界咖啡领域,让“美酒加咖啡”成为现实。

最近,位于广州的茅台冰淇淋旗舰店开始售卖咖啡单品。琼浆美式、桂酿拿铁、飞天拿铁、椰酊拿铁……光看名字就让人觉得垂涎欲滴。据了解,茅台所售卖的美式和拿铁系列单品均含有53%vol飞天茅台,含量为5g,产品价格从28元/杯至39元/杯。此外,还有三款dirty系列单品,含有2.5g茅台,价格均为32元/杯。

茅台方面称,本次跨界咖啡是部分门店的自发尝试。目前,广东、深圳门店已有含飞天茅台酒的咖啡或茶饮在售,此外,重庆、郑州、武汉等门店也有上线咖啡饮品的计划。可以说,这是茅台尝试跨界咖啡领域的一次小规模“试水”。

在跨界这件事上,茅台可以说是“驾轻就熟”。早在1999年,茅台集团成立贵州茅台酒厂集团啤酒有限责任公司,拓展高端啤酒业务,但由于产品价格较高,缺乏完善销售渠道等原因,导致产销遇到困难,难以打开市场。

2014年,茅台最终放弃了啤酒业务,将茅台啤酒托管给华润集团,成立华润雪花啤酒(遵义)有限公司,华润雪花持有95.7%股权,茅台集团持有4.27%股权。2022年,茅台集团将持有股权进行公开挂牌转让,随后,遵义华润雪花成为华润雪花啤酒全资控股公司。

茅台啤酒的折戟有多方面的原因。首先,大家对茅台的印象根深在白酒领域,想要短时间改变固有认知不是一件容易的事。其次,啤酒业务从研发、生产到销售均与白酒有较大差异,且啤酒市场相对成熟,与雪花、青岛、燕京等啤酒品牌相比,茅台在啤酒方面并不具备优势。

近年来,随着各大品牌纷纷尝试联名跨界,茅台也积极跨界联动,打破白酒企业的传统印象,向大众展示年轻、活泼的一面,尝试拥抱年轻消费群体。

2022年5月,茅台与蒙牛联名出品的茅台冰淇淋首发亮相,首家旗舰店在贵州省遵义市的茅台国际大酒店开业。茅台冰淇淋一经上线迅速火遍全网。53度的酱香与冰淇淋的香甜交融碰撞,茅台将品牌文化、创意与情感深深根植在消费者心中。

2023年5月茅台冰淇淋推出满一周年,为业界交上了一份满意的答卷。三个月卖超一个亿,七个月卖超两个亿,一年累计销售近1000万杯……在传统白酒业集体陷入“中年危机”的当下,茅台的破圈是品牌年轻化转型的一次较为成功的尝试。

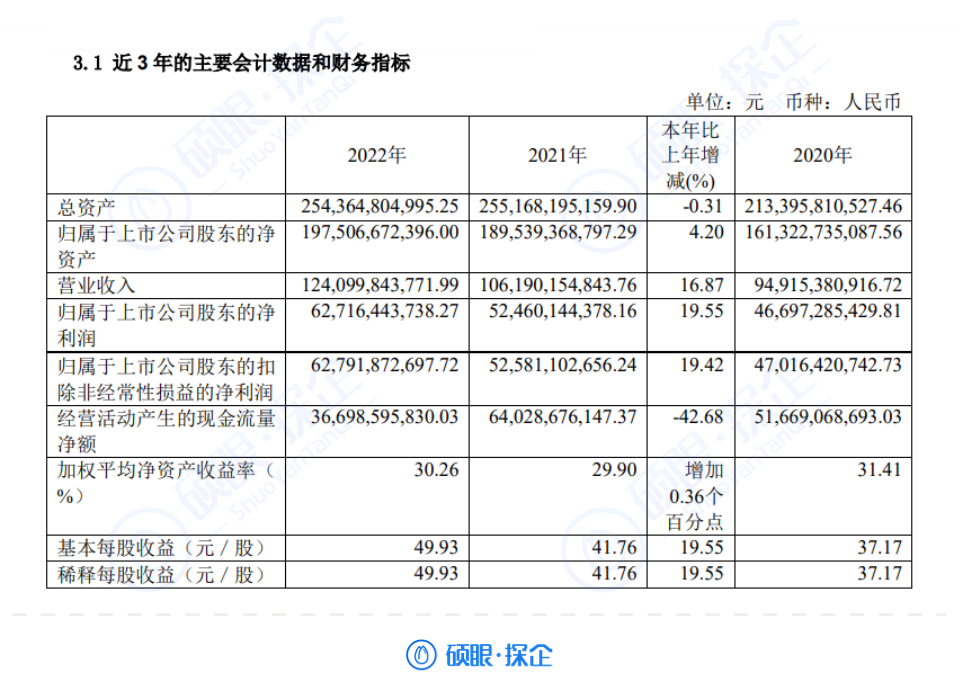

作为“A股股王”,茅台一向居于神坛,其一举一动都备受关注。从其企业经营来看,茅台一直在白酒行业保持一骑绝尘的领先优势。

在业绩方面,2022年茅台实现营业收入1241亿元,同比增长16.87%;净利润627.16亿元,同比增长19.55%。对比行业内排名第二的五粮液,2022年实现营收739.7亿元,同比增长11.72%;净利润266.9亿元,同比增长14.17%。

即便业绩和股价均多年保持在高位,但茅台时刻保持着危机感。根据国家统计局数据显示,2020年-2022年,中国白酒产量分别为740.7万千升、715.6万千升以及671.2万千升,分别同比下跌5.75%、3.39%以及5.6%,白酒产量连续下跌。

长久以来,白酒在消费者心里保留着“传统”“商务”等标签,消费群体以60、70后为主,相比口味辛辣、价格昂贵、场景偏商务的白酒,年轻人更喜欢轻松与激情的啤酒,以及优雅与浪漫的红酒。

而随着消费群体呈现年轻化趋势,如何让年轻人打破对白酒的固有印象并为其买单,让白酒行业保持可持续的消费能力,实现长期稳健的发展,是以茅台为首的白酒行业需要解决的问题。

由此,茅台的一系列花式跨界操作也就不难理解了。除茅台外,各大白酒品牌也使出浑身解数,引起年轻人的目光。如泸州老窖与钟薛高联名推出“白酒断片雪糕”、山西汾酒与爱顿博联名推出全球第一款“汾酒酒心巧克力”等等。

除了品牌跨界联名外,布局年轻人喜爱的低度酒、特调酒赛道,也成为众多白酒企业的选择。低度酒“先驱玩家”江小白一经问世便迅速崛起,至今在低度酒赛道占据一席之地。即便不喜欢喝白酒的人,也会忍不住被它的包装和文案吸引,买一瓶来尝一尝。

图片来源:网络

传统白酒品牌也开始向低度酒、特调酒领域进军,如五粮液推出35度、39度、42度在内的全新低度系列五粮液以及“吾调果酒”系列,山西汾酒推出“竹叶青露酒”“玫瑰汾酒”,泸州老窖推出“花间酌”“拾光”“桃花醉”等果酒系列。

各大白酒品牌深知,一代人终将老去,如果现在不去培养年轻人对于白酒品牌的认知,那么等到他们老了,也不会主动为白酒买单。多家白酒企业推进品牌的年轻化转型,符合未来中国酒类消费多元化的趋势。不过当喧嚣与热浪褪去,其长期效果如何,仍有待时间的考验。

除品牌“老龄化”外,白酒行业面临的另外一大挑战,是企业之间的两极分化。我国白酒行业入局者众多,随着市场竞争日益激烈,龙头企业的市场规模逐年攀升,白酒行业开始出现明显的分化。

除品牌“老龄化”外,白酒行业面临的另外一大挑战,是企业之间的两极分化。我国白酒行业入局者众多,随着市场竞争日益激烈,龙头企业的市场规模逐年攀升,白酒行业开始出现明显的分化。

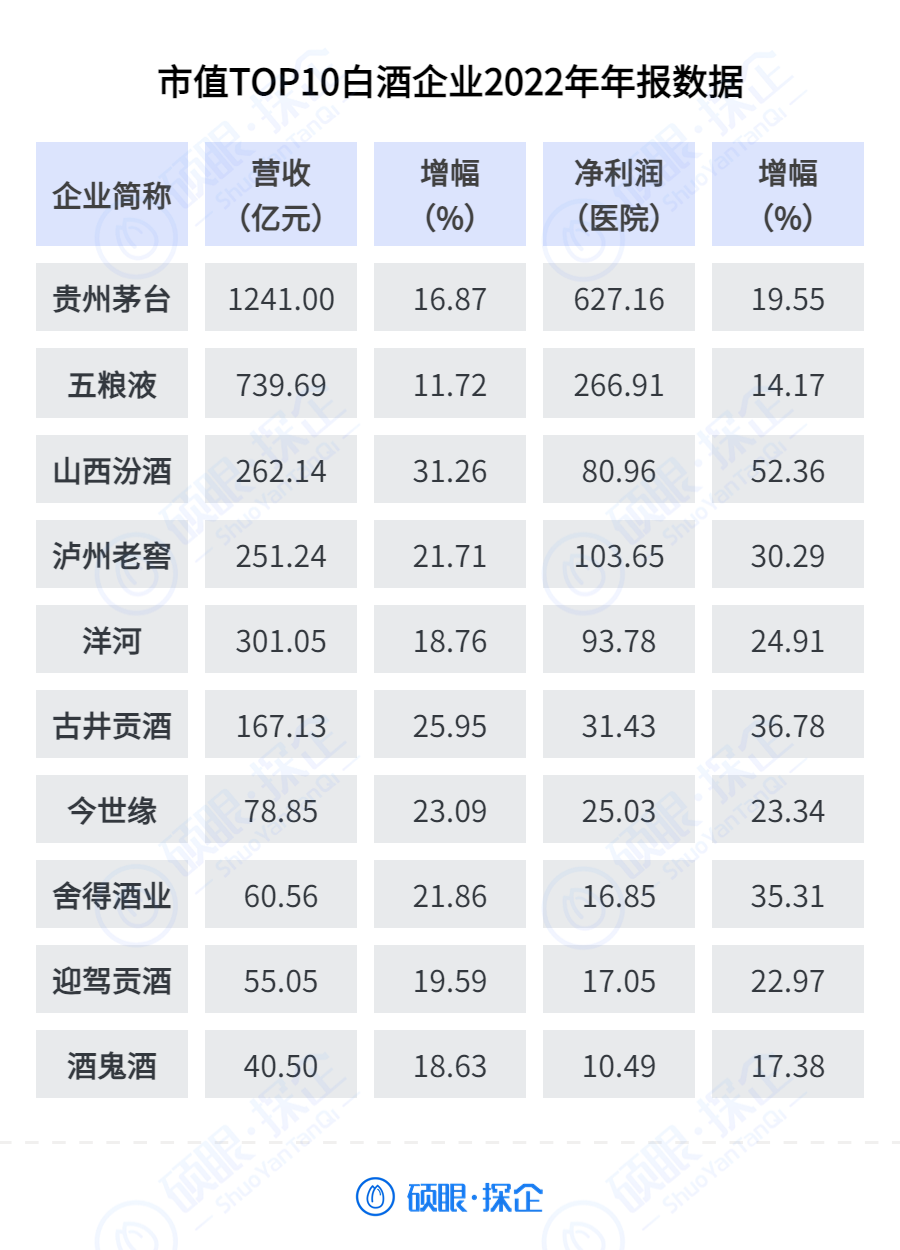

硕眼统计了2022年市值排名前10的白酒上市公司年报,总体来看,排行靠前的龙头企业营收和利润均保持两位数以上增长。仅茅台一家2022年净利润高达627.2亿元,占据了行业近一半的利润。

目前,我国白酒业的发展趋势是“强者恒强,弱者恒弱”。白酒头部企业已然形成,茅台、五粮液、泸州老窖、洋河、汾酒成为我国白酒行业的第一梯队。

而在第一梯队中,两大龙头茅台和五粮液无论是营业收入还是净利润,都与其他企业拉开较大差距。值得注意的是,五粮液增速呈现逐年下滑趋势,2018年-2022年,五粮液增速分别为32.61%、25.2%、14.37%、15.51%和11.72%。

在大企业逐鹿高价,瓜分利润之时,一些中小酒企尤其是区域性酒企毛利越来越低,竞争环境不断恶化,正面临被逐步边缘化的命运。

即便是已经上市的酒企,也被第一梯队酒企不断挤压生存空间。国内19家上市酒企中,4家企业营收出现负增长,4家企业净利润出现负增长。其中,出现亏损的企业有两家,分别是顺鑫农业与金种子酒,分别亏损了6.73亿元与1.87亿元。

在企业出现两极分化的同时,白酒行业也面临产量减少、库存增加的压力。根据国家统计局数据,自2016年以来,我国的白酒常产量连续六年呈现下降趋势。在库存方面,19家A股白酒上市公司2022年库存普遍增加,存货居前三的酒企分别是茅台、洋河、五粮液,存货金额分别为388亿元、177亿元、160亿元。

利润分化与产量、库存困境,头部企业的跨界与焦虑,中小企业的生存危机……可见,白酒行业的洗牌与冲击远未结束。

白酒在中国有着悠久的历史,“酒文化”更是渗透于中华五千年文明史中。白酒行业既有着广阔的发展前景,又有着不容忽视的危机与焦虑。一面是日趋固化的行业格局,一面是人口老龄化、少子化趋势,即便是行业老大哥茅台,也没有稳操胜券的把握。白酒市场需积极求变,寻找破局点,进一步朝年轻化、多元化、健康化方向发展。

*本文数据由硕眼探企团队根据企业相关公开信息整理,硕眼探企不对其准确性或完整性承担法律责任。其中涉及的分析内容,仅反映文章发布时的判断,仅供读者参考,不构成任何市场交易和投资建议;

*本文版权归硕眼探企所有,如需转载,请联系【硕眼探企】公众号后台咨询相关事宜。

⭐关注并星标硕眼探企,优质内容不错过⭐

喜欢请点“赞”和“在看”哦?