本文数据、图表内容来自OIV 2023年4月发布的《2022年世界葡萄酒行业概况》。主要统计了有关葡萄种植面积、葡萄酒生产、葡萄酒消费、葡萄酒国际贸易四个方面的数据。

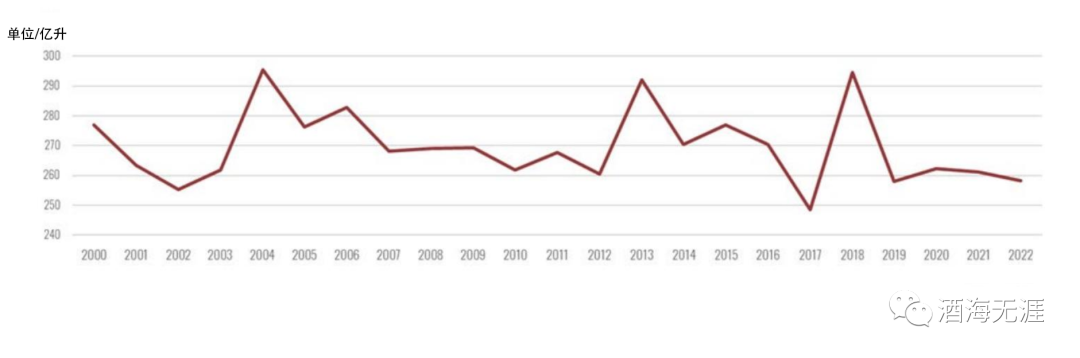

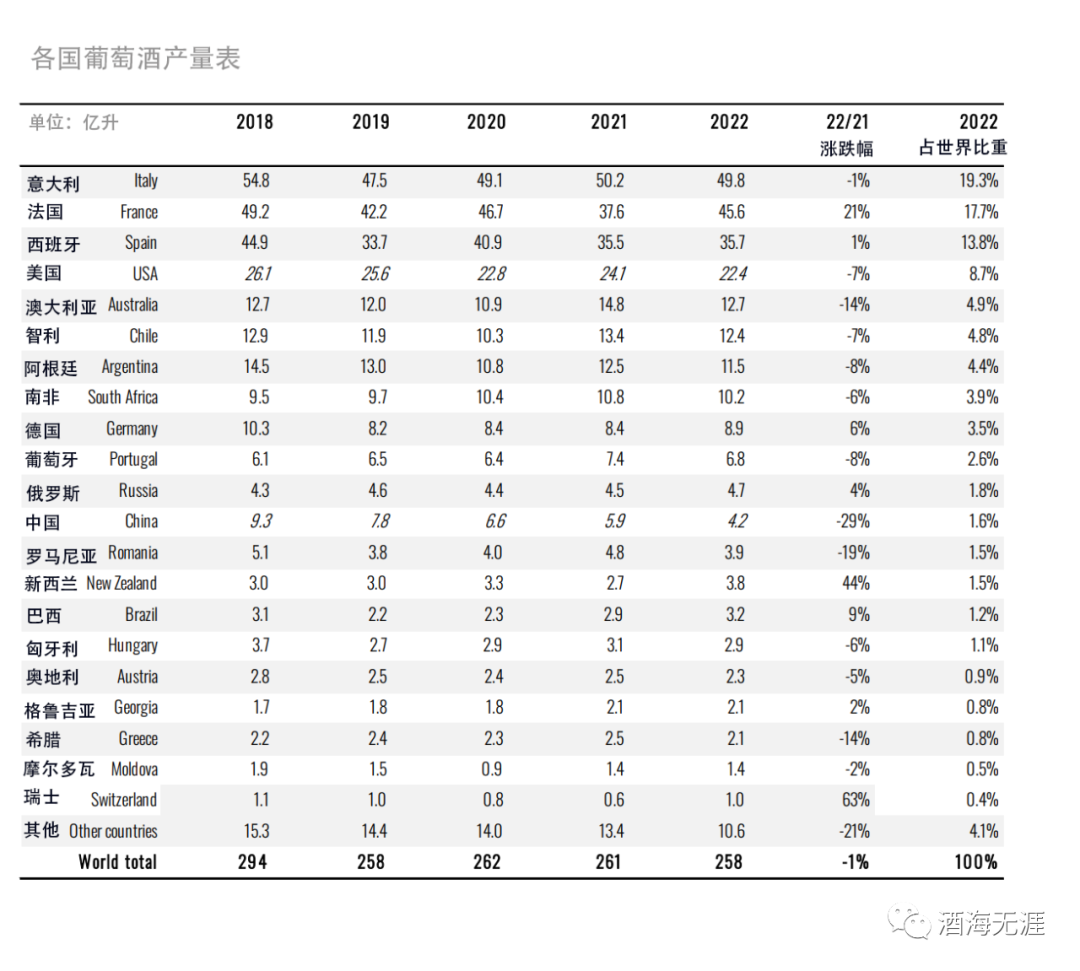

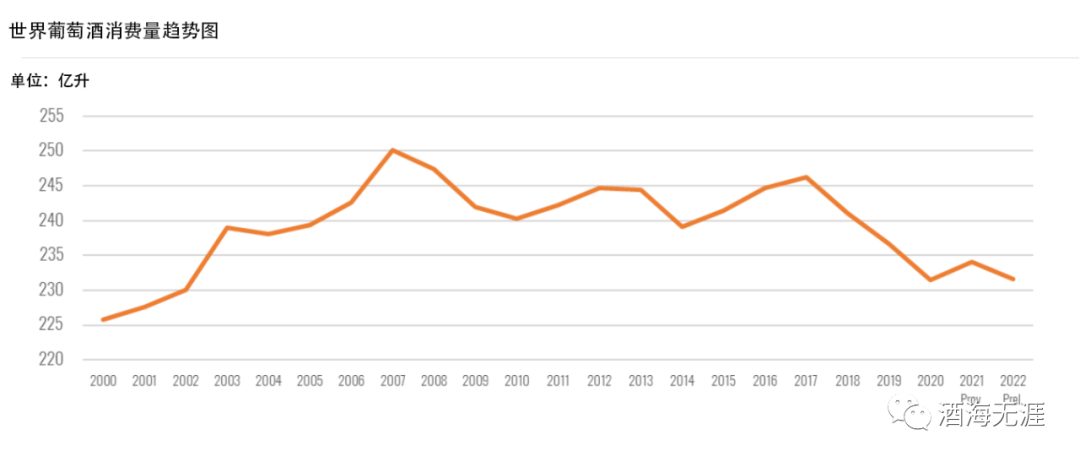

2022年世界葡萄酒产量(不包括葡萄汁)预计为 258 亿升,比2021 年减少近3 亿升 (-1%)。下图统计了自2000以来的世界葡萄酒产量。2022 年欧盟葡萄酒产量为 161.1 亿升,比 2021 年增长 4%,与过去五年平均水平相符。2022年全年出现了一系列不利天气事件——春季霜冻、冰雹、高温和干旱生长季。整个欧洲春季和夏季的热浪导致葡萄早熟。赛季之初,有人们普遍担心,由于许多地区的极端高温和降雨不足,预计单产将会下降。然而,最终没有发生重大葡萄病害和夏末降雨弥补了这一缺陷,导致一些地区的产量高于最初预期地区和国家。2022年,意大利(49.8 亿升)、法国(45.6 亿升)和西班牙(35.7 亿升)合计占世界葡萄酒产量的51%。作为三大葡萄酒生产国,意大利的葡萄酒产量相对稳定。另一方面,与 2021 年的低产量相比,法国的葡萄酒2022年产量增加了21%。尽管许多地区出现干旱且水资源有限,与 2021 年相比,西班牙 2022 年葡萄酒产量稳定增长 1%,但比过去五年平均水平低 5%。在欧盟其他主要国家中,德国是唯一一个2022年葡萄酒产量水平有所上升的国家。德国的葡萄酒产量达到 8.9 亿升,比 2021 年高出 6%。除了上述四国,其他欧盟葡萄酒主产国2022年均出现负增长。葡萄牙 6.8 亿升 (-8% / 2021)、罗马尼亚 3.9 亿升 (-19% / 2021)、匈牙利 2.9 亿升 (-6% / 2021)、奥地利 2.3 亿升 (-5% / 2021)、希腊为 2.1 亿升(-14% / 2021 年)。值得注意的是,2022年希腊葡萄酒产量是近几十年来的最低水平之一。对于欧盟以外的国家,俄罗斯(4.7 亿升) 2021 年增长 4%。格鲁吉亚 2022 年的产量预计为 2.1 亿升,与 2021 年的产量相比增加了 2%。由于有利的天气条件导致葡萄高产,加上政府补贴计划将产量推高至创纪录水平。摩尔多瓦的葡萄酒产量估计为 1.4 亿升, 比 2021 年葡萄酒产量减少了2%。瑞士2022年产量为 1.0 亿升,不仅比 2021 年的极低产量高出 63%,而且比过去15年平均产量高出 15%。 在亚洲,预计2022年中国葡萄酒产量将达到4.2 亿升,较2021年减少29%。过去十年来,中国葡萄酒产量一直在下降。在北美,由于早期霜冻损害、夏季类似干旱的情况以及由此导致的某些地区供水不足葡萄酒产区方面,预计 2022 年美国葡萄酒产量为 22.4 亿升,比 2021 年下降 7%,比过去五年平均水平下降 9%。大多数南美葡萄酒生产国的产量较 2021 年有所下降。智利是南美最大的葡萄酒生产国,2022 年,智利葡萄酒产量将达到12.4 亿升,相较2021年低了 7%。2022年,由于天气条件极其多变(霜冻、强降雨等),阿根廷葡萄酒产量下降至 11.5 亿升, 与 2021 年相比下降 8%。最后, 2022 年巴西的葡萄酒产量达到 3.2 亿升比2021年增长9%,和拉尼娜现象有关。南非2022年葡萄酒产量为10.2亿升,比2021年下降6%。2022 年,澳大利亚的产量为 12.7 亿升(-14% / 2021 年)。新西兰2022 年产量为 3.8 亿升(相较2021年增加 44%),葡萄酒产量将创下历史新高。 据估计,2022年全球葡萄酒消费量为232亿升,较2021年减少2亿升(-1%)。自2018年以来,全球葡萄酒消费一直以固定速率下降。这种负面趋势主要归因于中国消费量的下降,自2018年以来每年平均减少2亿升。这种下降趋势在2020年受到了新冠疫情的进一步影响,对许多大型葡萄酒市场带来了消极影响。消费受到封锁措施、酒店餐饮渠道中断和整体旅游业不景气的打击。2021年,人员和货物流动限制的解除、酒店餐饮渠道的重新开放以及社交聚会和庆祝活动的复苏,如预期的那样,促使世界上大多数国家的消费量增加。然而,2022年乌克兰战争及相关的能源危机以及全球供应链中断导致生产和分销成本飙升。这导致消费者的葡萄酒价格显著上涨。在这种背景下,各国的葡萄酒消费行为在地理区域上表现出较大的异质性。

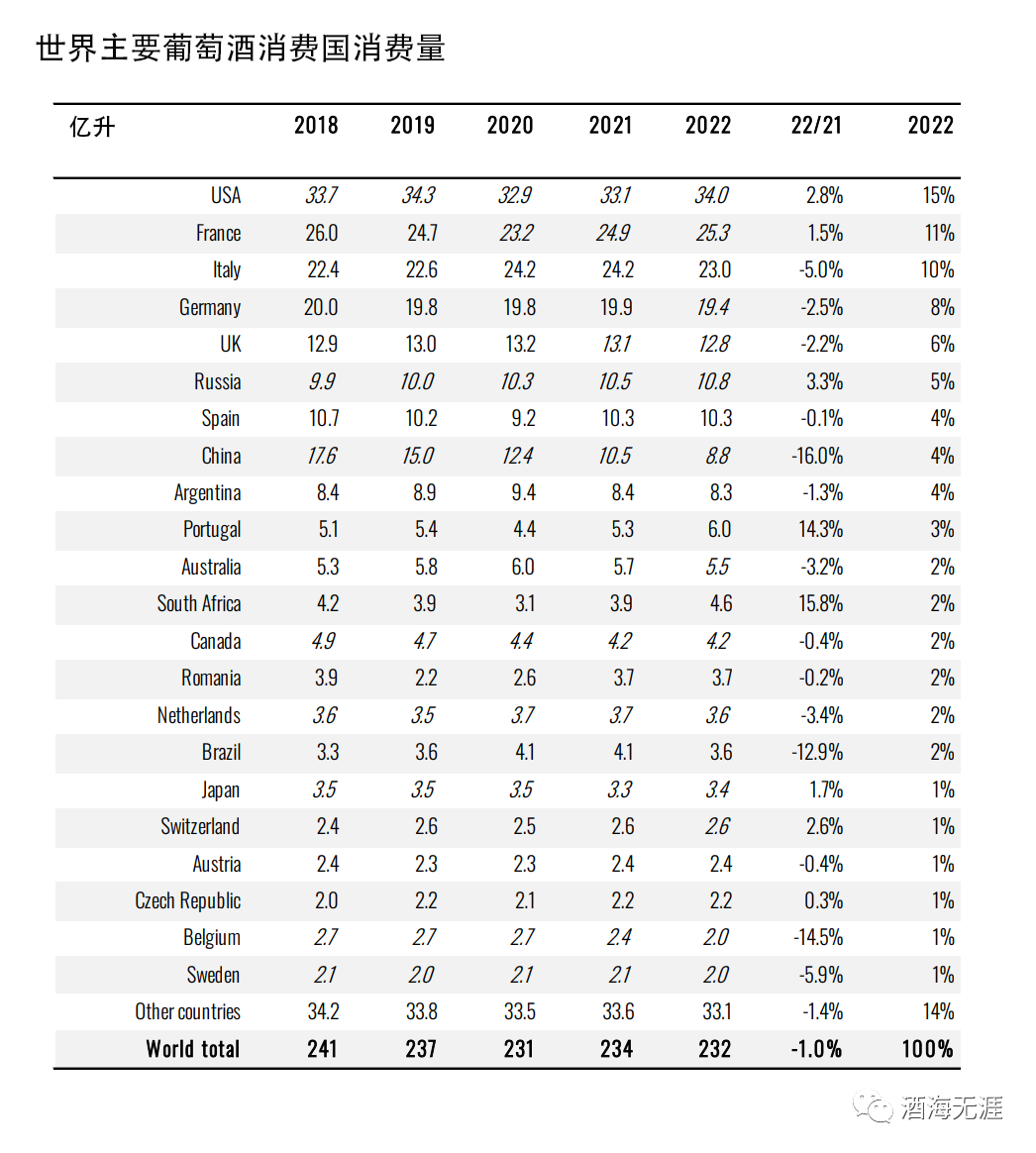

2022年,欧盟的葡萄酒消费估计为111亿升,占全球消费量的48%。这一数字比2021年估计水平低2%,使欧盟葡萄酒消费略低于其过去十年的平均水平。从相对于全球葡萄酒消费的权重来看,欧盟的份额自2000年以来显著下降,当时估计为59%。这是全球新市场崛起和传统葡萄酒生产国葡萄酒消费总体减少的综合效应,这些国家的总消费量比2000年减少了约20亿升(-15%)。在欧盟内部,法国在2022年的估计消费量为25.3亿升,是最大的消费国(也是世界第二大消费国)。这是继因新冠危机导致消费下降后的第二个连续增长年。意大利作为欧盟第二大市场和世界第三大市场,在2022年的葡萄酒消费估计为23.0亿升,比2021年下降了5%,但与其五年平均水平保持一致。德国保持在欧盟内部的第三大消费国地位(世界排名第四),2022年的消费量为19.4亿升(-3% / 2021)。西班牙在2022年保持稳定,消费量为10.3亿升(-0.1% / 2021),与疫情前水平持平。葡萄牙在2022年的葡萄酒消费量为6.0亿升,较2021年增加了14%,较过去五年平均水平增加了19%。罗马尼亚(3.7亿升,-0.2% / 2021)保持稳定,但高于过去五年平均水平12%。荷兰(3.6亿升,-3% / 2021)与2021年相比经历了负面趋势,但接近五年平均水平。奥地利(2.4亿升,-0.4% / 2021)近年来的消费趋势稳定。同样,捷克共和国(2.2亿升,+0.3% / 2021)与2021年持平,但比五年平均水平增长了6%。比利时(2.0亿升,-15% / 2021)和瑞典(2.0亿升,-6% / 2021)在2022年的葡萄酒消费水平上都出现了下降,无论是与去年相比还是与过去五年的平均水平相比。在欧洲以外的欧盟地区,英国是世界第五大葡萄酒消费国,在2022年的葡萄酒消费量略微下降,估计为12.8亿升(-2% / 2021)。俄罗斯的葡萄酒消费估计为10.8亿升,较2021年增长了3%,延续了自2018年以来的增长趋势。瑞士的葡萄酒消费连续第二年上升,达到2.6亿升(+3% / 2021)。美国在2022年继续保持世界最大的葡萄酒消费国地位。估计消费量为34.0亿升,较2021年增长近3%,现已恢复到疫情前的水平。转向亚洲市场,中国在2022年的葡萄酒消费估计为8.8亿升,较2021年下降了16%。这是由于国内需求的总体下降,对全球消费下降产生了重要影响,如上述所提到的。亚洲第二大消费国日本估计在2022年的葡萄酒消费水平为3.4亿升(+2% / 2021),但比过去五年平均水平低3%。在南美洲,2022年最大的消费国是阿根廷,消费量为8.3亿升,较2021年下降了1.3%。这证实了本世纪初开始的下降趋势。巴西作为南美洲第二大市场,2022年的消费量为3.6亿升,较2020年和2021年的创纪录高水平下降了12.9%。在南非,2022年的估计消费量为4.6亿升,较2021年增长了16%。这是有史以来最高的消费水平。澳大利亚在2022年的葡萄酒消费估计为5.5亿升(-3% / 2021),连续第二年下降,低于过去五年的平均水平2%。

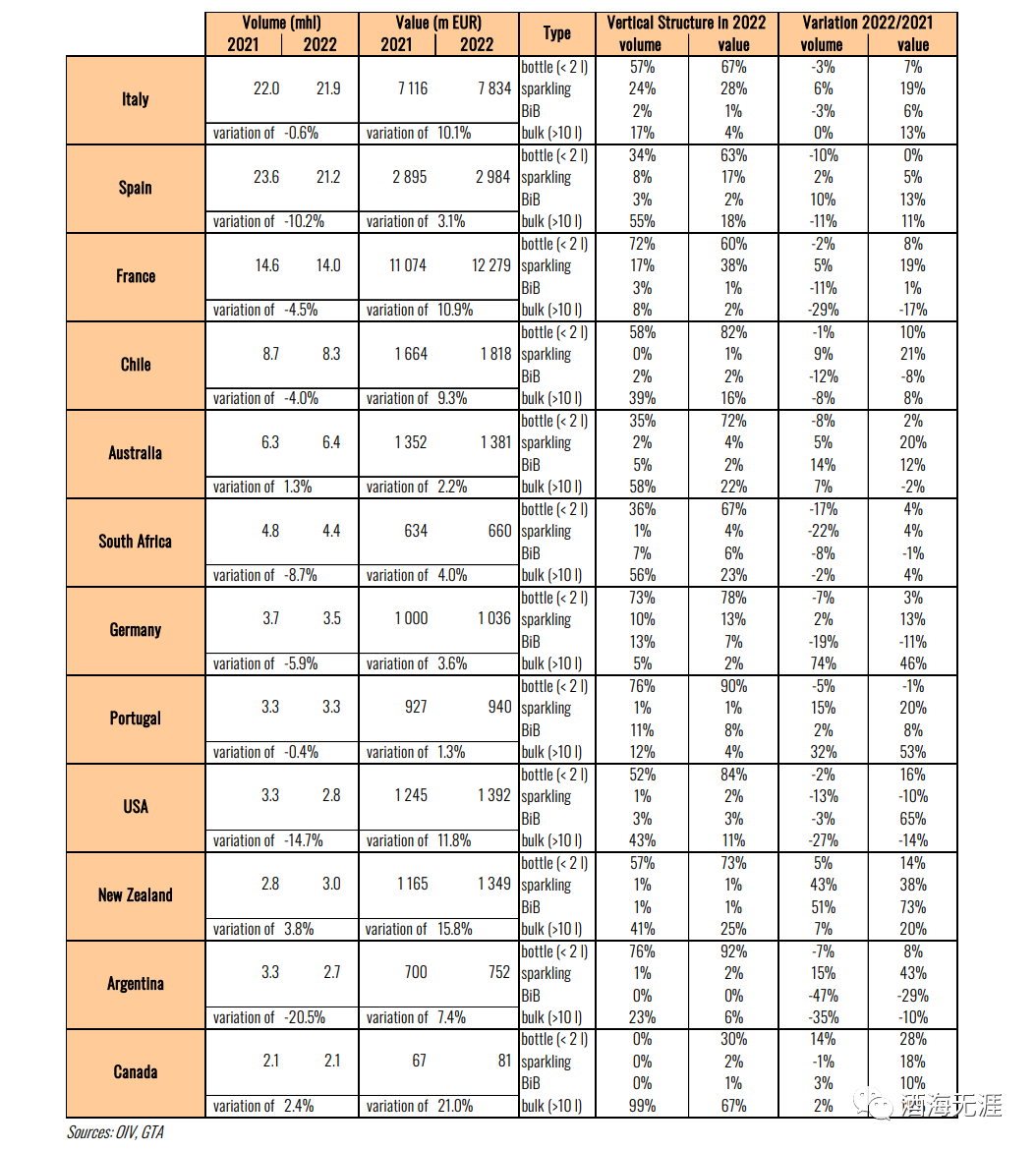

在2020年因新冠疫情相关限制导致全球贸易中断之后,接着是一个创纪录的年份,似乎世界葡萄酒出口市场重新上道,2022年的葡萄酒出口受到乌克兰战争和能源危机的严重影响,这在所有主要经济体上产生了强大的通胀压力。同时,2022年全球供应链的紊乱导致海运速度显著放缓。这一系列事件导致出口葡萄酒的总体数量减少,但平均价格大幅上涨(比2021年增加了15%),全球葡萄酒出口总值估计为376亿欧元,创历史新高。然而,值得注意的是,价格的急剧上涨主要是由生产商、进口商、分销商和零售商承担的成本上升所驱动。在2022年,全球葡萄酒出口量为107亿升,较历史高点的2021年下降了5%。意大利是2022年最大的出口国,出口量为21.9亿升,占全球出口的20%。2022年各国的出口量发展大多记录了负增长,只有少数例外。导致世界贸易量下降的最大贡献国是西班牙(-2.4亿升 / 2021)、阿根廷(-0.7亿升 / 2021)、法国(-0.7亿升 / 2021)、美国(-0.5亿升 / 2021)和南非(-0.4亿升 / 2021)。在主要出口国中,只有澳大利亚和加拿大的出口量与它们的2021年相比没有下降。尽管数量有所减少,但2022年全球葡萄酒出口金额创下了历史新高,达到376亿欧元,比2021年高出9%。这是所有主要葡萄酒出口国平均出口价格急剧上涨的结果。从价值的角度来看,法国在2022年确认了其作为全球第一大出口国的地位,葡萄酒出口总额达到123亿欧元,占全球出口总额的近三分之一。在全球范围内,对出口总额的显著增长做出最大贡献的国家是法国(+12亿欧元 / 2021年)、意大利(+7.17亿欧元 / 2021年)、智利(+1.54亿欧元 / 2021年)和美国(+1.48亿欧元 / 2021年)。在2022年,瓶装葡萄酒(容量小于2升)在全球贸易量中占比53%,与过去10年的比例相符。从金额的角度来看,瓶装葡萄酒在2022年的出口中占据了总金额的68%。总体而言,与2021年相比,瓶装葡萄酒的出口量减少了4%,但金额增加了7%。2022年该类别的平均出口价格为每升4.5欧元。起泡酒在2022年表现非常积极,它是唯一在出口量和金额两方面都增长的类别。起泡酒在全球出口量中仅占11%,但在全球出口金额中占比23%,成为继瓶装葡萄酒之后的第二大类别。与2021年相比,起泡酒的出口量增长了5%,金额增长了18%。法国、意大利和西班牙是起泡酒的主要出口国,它们的起泡酒出口量分别占其总出口量的17%、24%和8%,2022年的起泡酒出口金额分别占其总葡萄酒出口金额的38%、28%和17%。2022年该类别的平均出口价格为每升7.7欧元。Bag-in-Box®(利乐包),容量在2升至10升之间。在2022年,BiB在全球贸易量中占比4%,在总出口金额中占比2%。与2021年相比,该类别的出口量减少了4%,但金额增加了6%。2022年的平均出口价格为每升1.8欧元。散装葡萄酒(容量大于10升)的出口在数量方面与2021年相比下降了7%,但出口金额方面增加了5%。尽管散装葡萄酒占据了世界葡萄酒出口总量的32%,但它仅占葡萄酒出口总金额的7%。该类别在2022年的平均出口价格为每升0.8欧元。葡萄酒的国际贸易由三个欧盟国家主导,它们分别是意大利、西班牙和法国。2022年,这三个国家共出口了57亿升葡萄酒,占据了全球葡萄酒出口的53%。就出口数量而言,这三个国家在2021年的基础上都有所下降,尽管下降的幅度不同:意大利出口了21.9亿升葡萄酒(与2021年相比仅下降了-0.6%),西班牙出口了21.2亿升葡萄酒,是下降幅度最大的国家(下降了-11%),而法国出口了14亿升葡萄酒,与2021年相比下降了-5%。就出口金额而言,法国在2022年仍然是世界级的第一大出口国,达到了123亿欧元(比2021年增长了10.9%),其次是意大利(78亿欧元,比2021年增长了10.1%)和西班牙(30亿欧元,比2021年增长了3.1%)。这三个国家在出口金额方面占据了全球的61%。从价值角度来看,起泡酒是相对表现较好的葡萄酒类别,法国和意大利的出口金额相比2021年都增长了19%。瓶装葡萄酒和散装葡萄酒的增长较为有限,法国的散装葡萄酒出口量和出口金额分别下降了29%和17%。在欧盟其他大型出口国中,德国(全球第六大出口国)的出口量下降了6%(3.5亿升),但出口金额增长了4%,达到10亿欧元。葡萄牙(全球第七大出口国)在2022年的情况相对稳定,出口量下降了0.4%(3.3亿升),出口金额增长了1.3%(9.4亿欧元)。在这两个国家,起泡酒和散装葡萄酒的出口金额增长率非常高。在南美洲,智利(全球第四大出口国)的葡萄酒出口量相比2021年下降了4%(8.3亿升),但出口金额增长了9%(17亿欧元)。在最大的出口国中,相对而言,阿根廷的葡萄酒出口量下降最为严重:从2021年的3.3亿升下降至2022年的2.7亿升,下降了21%。这种负增长主要归因于瓶装葡萄酒(-7%)和散装葡萄酒(-35%)的表现不佳。然而,由于瓶装和起泡酒的平均价格上涨,阿根廷的葡萄酒出口金额达到了7.52亿欧元(比2021年增长了7.4%)。在澳大利亚,由于中国关税的大幅上涨,导致2021年葡萄酒贸易困难重重,出口量下降了17%,出口金额下降了24%。然而,2022年葡萄酒贸易在数量(6.4亿升,比2021年增长了1.3%)和金额(14亿欧元,比2021年增长了2%)两方面略有增长。相比2021年,新西兰在2022年的出口量增加至3亿升(增长了3.8%),出口金额急剧上升至13亿欧元(比2021年增长了16%)。在这个非常积极的年份,新西兰在所有类别的出口量和金额都实现增长。南非的葡萄酒出口量在2022年相比2021年下降了8.7%,降至4.4亿升,而出口金额则增长了4%,达到6.6亿欧元。除了利乐包装葡萄酒外,所有类别的出口金额均有增长,利乐包装葡萄酒相比上年下降了1%。2022年,美国出口了2.8亿升葡萄酒,较2021年下降了14.7%,但出口金额(14亿欧元)增长了11.8%。出口金额的增长主要是由瓶装葡萄酒价格上涨推动的(瓶装葡萄酒占美国葡萄酒出口的52%)。值得注意的是,散装葡萄酒出口量和出口金额急剧下降,分别下降了27%和14%。美国的邻国加拿大是2022年全球第12大出口国,出口量为2.1亿升(比2021年增长了2.4%)。值得注意的是,其99%的出口是散装葡萄酒,这解释了其出口金额相对较低,2022年达到了8100万欧元(比2021年增长了21%)。

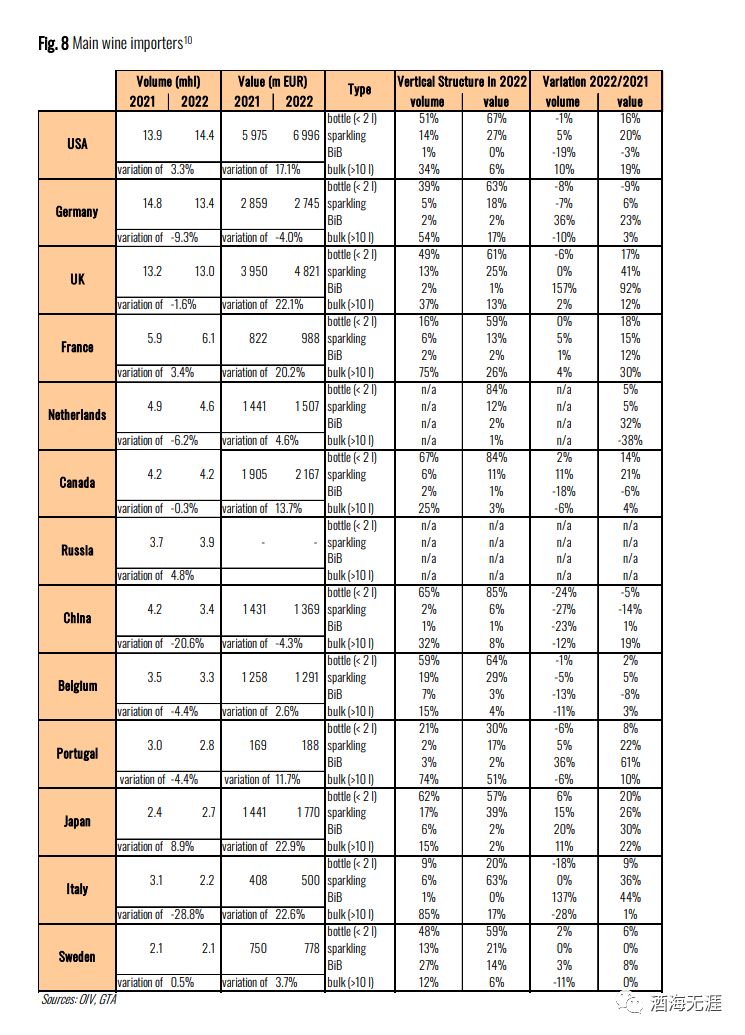

2)2022年葡萄酒进口数据

2022年,美国、德国和英国在进口葡萄酒的数量方面继续保持前三名。它们共计进口了41亿升,占全球总量的38%。按金额计算,这相当于131亿欧元,占全球总量的39%。2022年按数量计算,美国是最大的进口国,进口了14.4亿升葡萄酒,比2021年增长了3%。在金额方面,美国也位居首位,2022年的葡萄酒进口总值为70亿欧元,比2021年增长了17%。这种金额增长是由所有类别驱动的,唯一的例外是BiB(袋装葡萄酒);2022年起,起泡酒的金额增长最大,增长了20%。按数量计算,增长最多的是散装葡萄酒,比2021年增长了10%。

第二大进口国德国在2022年的葡萄酒进口量和金额方面都出现了下降。德国的葡萄酒进口量下降了9.3%,达到13.4亿升,金额27亿欧元,比2021年下降了4%。这种下降主要是由瓶装葡萄酒的进口量和金额的减少驱动的,与2021年相比,瓶装葡萄酒的进口量减少了8%,金额减少了9%。

英国在2022年以13亿升的进口量位居第三,比2021年下降了2%。按金额计算,英国的进口量大幅增加了22.1%,达到48亿欧元。这种异常增长来自所有类别,但值得注意的是,起泡酒的金额增长在2021年上升了41%。

在欧盟其他主要进口国中,法国在2022年的进口量增加了3.4%,达到6.1亿升,而在金额方面增加了20%,达到9.88亿欧元。散装葡萄酒是法国2022年进口量最大的品类(占总量的75%),其进口量相较2021年增加了4%,金额增加了30%。

荷兰的进口量比2021年减少了6%,达到4.6亿升,而金额增长了5%,达到15亿欧元。瓶装葡萄酒和起泡酒共同占荷兰葡萄酒进口总值的96%,在2022年增加了5%。加拿大是第五大进口国,2022年进口量为4.2亿升,与2021年相比略有下降(-0.3%),但金额增长了14%,达到22亿欧元。2022年,起泡酒的增长率最高,数量增加了11%,金额增加了21%,其次是瓶装葡萄酒,数量增加了2%,金额增加了14%。

俄罗斯在2022年进口了3.9亿升葡萄酒,比2021年增加了5%,但关于金额以及按产品类型的进口量和金额的详细数据尚未公布。比利时的进口量为330万升,金额13亿欧元,在2022年量方面下降了4%,金额方面增加了3%。除了BiB(袋装葡萄酒)没有增值外,其他所有类别都表现出类似的趋势。2022年,葡萄牙进口了280万升葡萄酒(比2021年下降了4%),金额为1.88亿欧元(比2021年增加了12%)。散装葡萄酒占2022年进口总量的74%。

在主要的葡萄酒进口国中,意大利是进口量下降最多的国家,2022年进口量为2.2亿升,比2021年下降了29%,主要是由于散装葡萄酒需求下降(下降了28%),而散装葡萄酒占意大利葡萄酒进口总量的85%。然而,按金额计算,起泡酒进口金额的激增(增长36%)导致总进口金额较2021年增长了23%,达到5亿欧元。

瑞典在2022年的葡萄酒进口量略有增加(增长0.5%),进口量达到2.1亿升,金额达到7.78亿欧元(比2021年增长了4%)。瑞典是世界上最大的BiB(袋装葡萄酒)进口国之一,其占总进口量的27%和总金额的14%。

中国和日本是最大的亚洲葡萄酒进口国。2022年,中国进口了3.4亿升葡萄酒(比2021年下降了21%),金额14亿欧元(比2021年下降了4%)。中国进口的两个主要葡萄酒类别的进口量均出现下降:散装葡萄酒下降了12%,瓶装葡萄酒下降了24%,这两者共占2022年进口量的97%和进口金额的93%。

日本在2022年的葡萄酒进口量和金额均增加(分别为2.7亿升和18亿欧元),比2021年增长了9%和23%。起泡酒占日本进口金额的39%,在2022年的进口量增加了15%,金额增加了26%。

4、葡萄种植面积

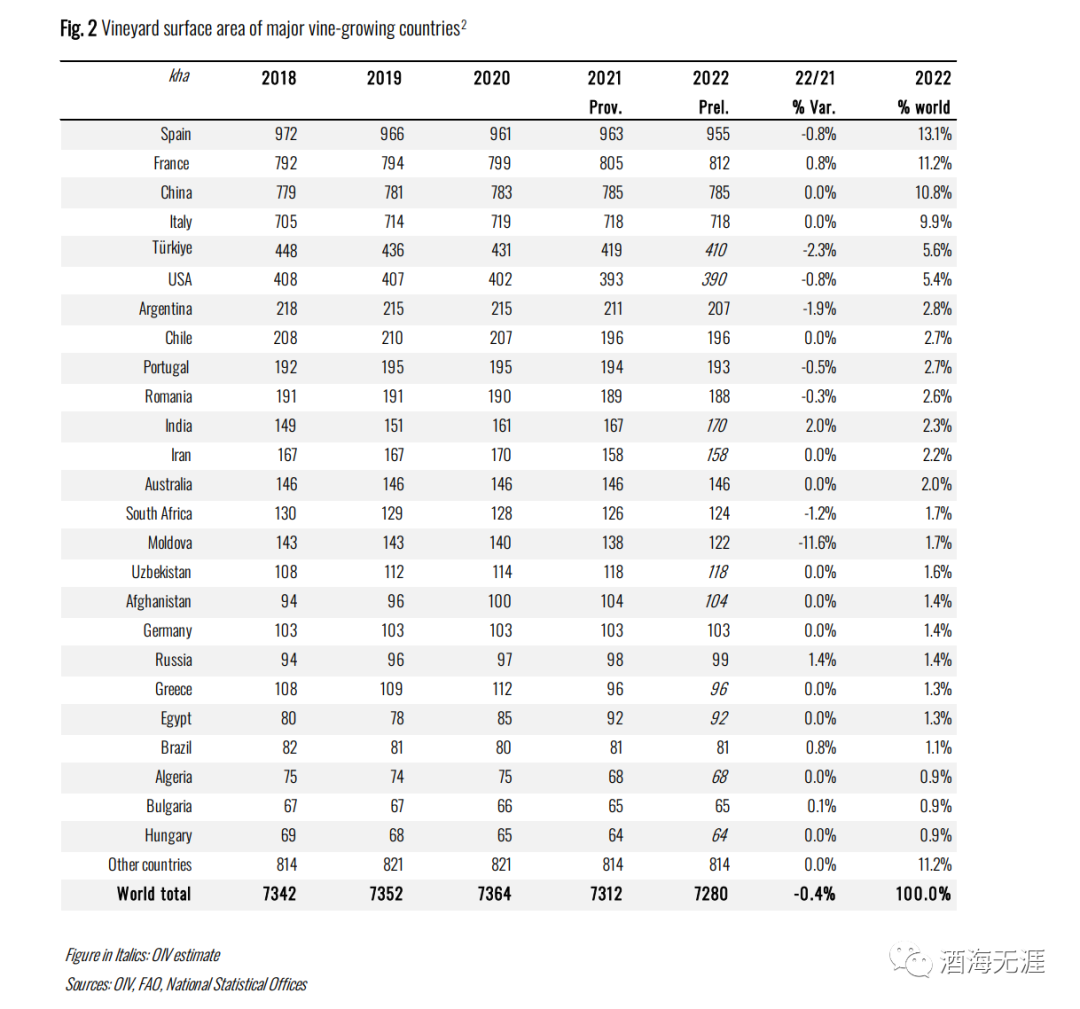

2022年全球的葡萄园面积估计为730万公顷,与2021年相比略微下降了0.4%。全球的葡萄园面积指的是种植葡萄的总面积,包括用于酿酒和制作果汁、鲜食葡萄以及干葡萄的表面积,其中也包括尚未投入生产的幼年葡萄藤。如下图所示,自2017年以来,全球葡萄园的面积似乎已经稳定下来。然而,目前的稳定隐藏了主要葡萄种植国家之间不同的发展趋势。特别是在2022年,三个主要的国家群体呈现出对比鲜明的趋势。一方面,摩尔多瓦、土耳其、西班牙、阿根廷和美国等国家正在推动全球葡萄园面积的下降。相反,法国以及其他主要葡萄产区国家如印度、俄罗斯和巴西,它们的葡萄园面积有所增加。而中国、意大利、智利和澳大利亚等其他主要的葡萄种植国家的葡萄园面积保持稳定,与2021年相比没有显著变化。这些不同的趋势在全球范围内趋于平衡其影响。

在欧洲联盟(EU)内部,葡萄园在近年来总体上趋于稳定,面积为330万公顷。这种稳定可以归功于葡萄园生产潜力的管理措施,自2016年以来,欧盟成员国已经授权种植新的葡萄园面积,年增长率可达已种植葡萄园的1%。

在欧盟成员国方面,西班牙作为世界上最大的葡萄园,2022年的面积为95.5万公顷,与2021年相比下降了0.8%。相比之下,法国作为面积第二大的葡萄园,与2021年相比扩大了葡萄园面积(+0.8%),达到81.2万公顷。意大利的葡萄园面积为71.8万公顷,在2016年至2020年之间经历了扩张后趋于稳定。

欧盟其他主要的葡萄园面积与2021年相比保持稳定:葡萄牙为19.3万公顷(-0.5% / 2021)、罗马尼亚为18.8万公顷(-0.3% / 2021)、德国为10.3万公顷(0.0% / 2021)。在欧盟之外,摩尔多瓦的葡萄园面积自2018年开始持续下降,2022年降至12.2万公顷(-11.6% / 2021)。这种下降可以通过葡萄酒部门的重组计划来解释。另一方面,俄罗斯的葡萄园在过去五年中连续增加,2022年达到9.9万公顷(+1.4% / 2021)。2022年,土耳其的葡萄园面积估计为41万公顷。尽管葡萄园面积自2000年以来一直在下降,但土耳其仍然是世界上第五大葡萄园。

中国的葡萄园在2000年至2015年期间经历了显著扩张,但近年来增长速度放缓,2022年估计与2021年持平,为78.5万公顷,位居世界第三。 美国的葡萄园面积自2014年以来一直在持续减少,2022年的面积估计为39万公顷,略低于前一年。在其他因素的影响下,近年来减小葡萄园面积是为了解决加利福尼亚州葡萄供应过剩的问题。

在南美洲,阿根廷的葡萄园面积自2015年以来一直在下降,2022年达到20.7万公顷,比2021年减少4千公顷,下降了2%。阿根廷葡萄园面积的减少可以解释为水资源匮乏、温度上升和干旱等气候因素的影响。智利的葡萄园面积在2022年与2021年相比几乎没有变化,达到19.6万公顷。在连续八年的持续下降后,巴西的葡萄园面积在2022年增加了0.8%,达到8.1万公顷。

2022年,南非的葡萄园面积估计为12.4万公顷,较2021年减少1%。这已经是南非连续第八年减小葡萄园面积,原因是2015年至2017年期间发生了严重的干旱。

在大洋洲,澳大利亚拥有最大的葡萄园,2022年估计保持与过去五年平均水平一致,为14.6万公顷。