怎样才算真正看懂了一个生意,能看到一个企业甚至一个行业的未来?我觉得关键点不在于掌握数据的全面,或者有什么语出惊人的观点。而是沉下去,把自己当做企业的所有者,很自然地会不停地问自己:1. 什么是困扰了大量内行/外行人士的核心问题,我能不能给出有质量的、甚至是有些独到之处的回答2. 每个生意总有一些真正的关键点是少有人看到、少有人提及的。发现它们,自己去寻找答案。

彼得·林奇有一个习惯,当外物纷扰,感到看不清未来的时候,他会“跳出来,去想一想更大的图景”。在这个系列文章中,笔者试着梳理影响整个白酒行业兴衰的关键问题,不聊具体企业的选择。那些认为“白酒生意注定好景不长”的人,最重要的理由大概是:“年轻人凭什么还会喝白酒?”人们很容易能从身边的一些例子出发,认为白酒文化有毒,注定要过时。但在我看来,这其实是一个问错了的问题,不值得在意。为什么呢?让我们先看看真实的市场数据。

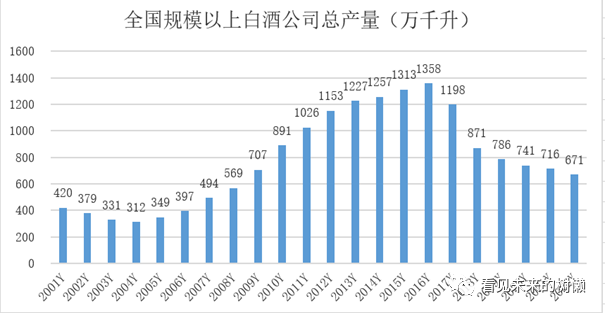

数据来源:国家统计局;长期来看白酒总产量和白酒总销量的差别不大,基本可以等同。注:规模以上企业最初是代指全部国有工业企业和年销售收入人民币500万元及以上的非国有工业企业。2011年1月起代指年主营业务收入人民币2000万元及以上的全部工业企业。流行观点认为,“一杯就上头,不醉不罢休”的白酒文化是中国社会发展过程中一个特殊阶段的产物。随着生活水平提升,消费偏好和饮酒方式会更多元、更健康,白酒这种烈度高、不利口的饮品会被年轻人抛弃。君不见日本社会的传统烧酒消费自2000年之后就一直在萎缩,日本年轻人喜欢微醺、喜欢低度、喜欢洋酒,反正就是不喜欢传统烈酒。

从2016-2022,中国白酒市场的消费量短短六年内居然萎缩了50%,喝酒的人少了,衰退速度惊人,乍看之下中国的白酒市场似乎拐点已过,已经是一个夕阳行业了。真的如此吗?让我们多问一个问题:为什么2022年的白酒产量671万吨,是2003年331万吨的两倍之多呢,难道现在年轻人的生活品位还不如20年前的年轻人吗?年轻人喜不喜欢白酒,我认为这个问题从出发点上就问错了——对于时尚女装、盲盒之类的消费品,年轻人的偏好代表了消费趋势,品牌方要挖空心思去抓住年轻人的心,然后破圈去吸引其它人群。但白酒不一样,消费潮流从未掌握在年轻人手里。为什么会有这样的区别?看看消费场景就一目了然了:名优白酒的消费场景可以分为三类:政务、商务、送礼、红白事等「重大人情场合」,这是主要场景

朋友聚会等「一般社交场合」

酒徒自用的「自饮小酌场合」

在后两种场景中,白酒与洋酒、葡萄酒、啤酒等其它酒类同台竞技,年轻人确实不一定会首选白酒。但白酒对于中国「重大人情场合」的统治力依然很强,这根植于长年积累所形成的文化习惯,用茅台管理层的话说就是“白酒作为国人情感交流的载体没有变;国人消费白酒的传统风俗习惯和文化习惯没有变”。

消费潮流易变,但改变已经形成的民族文化非常难,需要漫长的时间。从这个角度观察,白酒文化会不会消亡,实质上是在问中国人在「重大人情场合」的习惯会不会改变——你家儿子当年结婚用的是这么好的酒,我们家哪怕借钱也不能差了;上次见客户喝的是茅台,这几年就算没赚到钱,也得喝茅台,不然这个饭吃的就是不香——这些“爱面子”、“讲排场”的场景会不会变少,下一代的中国不再是一个“人情社会”了吗?我看不会。

白酒统治着「重大人情场合」,这意味着什么呢?此类场景有一个共同的特点:选择喝什么酒,由地位最高或者经济条件最好的人决定,以最重要的主宾口味为准,或者会有意识借助酒局提升自己的消费规格,并且总是在你来我往中提升规格,“由俭入奢易,由奢入俭难”,这是人性。所以,白酒品牌只需要抓紧中国社会40-60岁的“成功人士”即可。白酒企业已经积累了成体系的网络去服务这批人,而这批人也更不容易受到低度酒、鸡尾酒、洋酒之类的新品牌、新口感的影响,他们的口味和品牌认知是有传承的,这个“传承”来自于他们人生中所经历的中国社会的重大人情场合。而年轻人想要成为这样的“社会乡绅”,也会经历这个过程,沾染几分这样的习气,这就叫做文化习惯。江小白一度在年轻人中间极受欢迎,却在过去几年遇到了增长瓶颈,年轻人社交可以喝江小白,但进入「重大人情场合」的时候,他们依然会选择名优白酒。那么,白酒整体饮用量的衰退值不值得从业者和投资人担心呢?喝酒的人少了,当然值得担心。整个社会如果确定会走向“少喝酒”的消费理念,没有企业能够独善其身。但这只是“第一层次思维”,大部分观察者都能看到这一层,按照这个观察去投资,不容易获得超额回报。我们看看“第二层次思维”,再往下想一层:- 喝酒的人还有,但在缓慢变少,会影响名优白酒企业赚钱吗

- 白酒行业过去六年在总量萎缩阶段,对比2012年前十年的总量增长阶段,哪种情况更有利于在位的头部企业做大做强?

- 总量萎缩 vs. 总量增长,哪种行业格局更能让投资人(企业股东)确定地赚到钱?

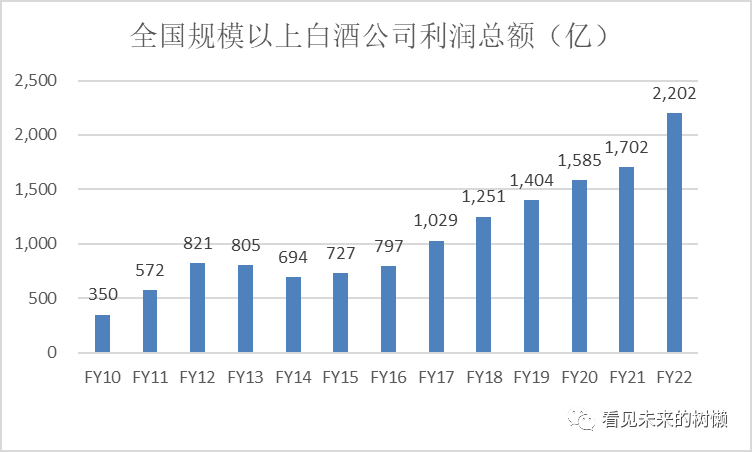

让我们逐一探究探究这几个问题。首先,看看喝酒的人少了,有没有影响白酒企业赚钱,这个看数据就知道。酒是喝得少了,但要喝好酒。过去六年,中国白酒企业的利润是芝麻开花节节高,一点也没有受到总量减少的影响。更让人难以置信的是,也一点都没有受到疫情的影响。第二个问题更有意思:从赚钱确定性的角度,笔者更喜欢总量萎缩、行业集中度提升阶段的投资机会,因为这个阶段去投资,相比行业高歌猛进的阶段,不容易犯“过分乐观”的大错;而且因为没有了增量市场,行业准入门槛会实质性提升,赢家是谁更容易看的清楚,赢家也更容易挤出利润。白电行业曾经群雄逐鹿,格力和美的确定了双寡头局面后,虽然行业增速慢下来了,但是两家都活的很滋润;经过多年的去产能,钢铁、煤炭行业整体不怎么增长了,但是龙头企业活得更滋润——类似的例子比比皆是。白酒行业在2012-2022年经历了一个完整的景气周期,2012年的限酒令+塑化剂事件让行业扭头向下,直到2015年触底开始回升,我们观察2015-2022年这七年,白酒行业呈现出“行业集中度快速提升+在位企业利润增速高于营收”,让这段时间的投资人赚的舒舒服服:事实三:名优白酒企业在2015-2022年的业绩表现注:白酒前六的上市公司包括茅台、五粮液、泸州老窖、洋河、汾酒和古井贡

更让人羡慕嫉妒恨的是疫情三年,这六兄弟表现的让人觉得疫情是假的:更难能可贵的是,不是只有茅台过得好——如果把这六兄弟拆开来看,发现个个都度过了一场假疫情,量价齐升,脑满肠肥...大家好,才是真的好。

总结一下,关于白酒行业总消费量缩水的问题,我的观点是总需求量的下滑值得关注,但这里说的是“缓慢衰退”而非“生意消失”,不能犯线性外推的错误。白酒依然掌控着中国「重大人情场合」的基本盘。年轻人可以喜欢干邑的调性或者奶茶的口味,但在你来我往、迎来送往的社会生活中,难免要入乡随俗,对白酒品牌、白酒文化产生一定的认同感。更重要的是,这种“少喝酒、喝好酒”的产业阶段非常有利于在位企业,因为所有人情场合都是它们扎根在社会生活中的免费广告、免费推销员。强者恒强,“已经有的,就要给它更多,让它多余”。这个阶段行业集中度提升,在位企业天然地一步步蚕食中小企业的份额,同时挤出更多利润,进一步巩固了在位企业的竞争优势。“确定性”突出,“成长性”犹在。同时作为“要被年轻人抛弃”的传统生意,白酒企业的估值很难过高。这是很舒服的投资阶段。