啤酒行业这十年,投资中的“反常识”

作者:本站编辑

2023-06-22 01:05:53

59

从“量”的角度看,啤酒行业的这十年是非常艰难的十年,是在长期并购形成富余产能后逐渐去产能的十年。

上图是最近10年啤酒行业产量的变化趋势图,从中可以看出在2013年产量达到最高点之后持续下滑,一直到2021年才开始稳定,产量从接近5000万千升下滑到只有不到3600万千升。如果不告诉你这是啤酒行业的产量数据,或许不少朋友会直接将这个行业判断为夕阳产业,毫无投资价值。其实,尽管行业产量下滑,但头部企业的盈利水平相对于10年前是不错的。以青岛啤酒为例,2013年至今营业收入的复合增长率1.4%,而扣非净利润增速7.6%。

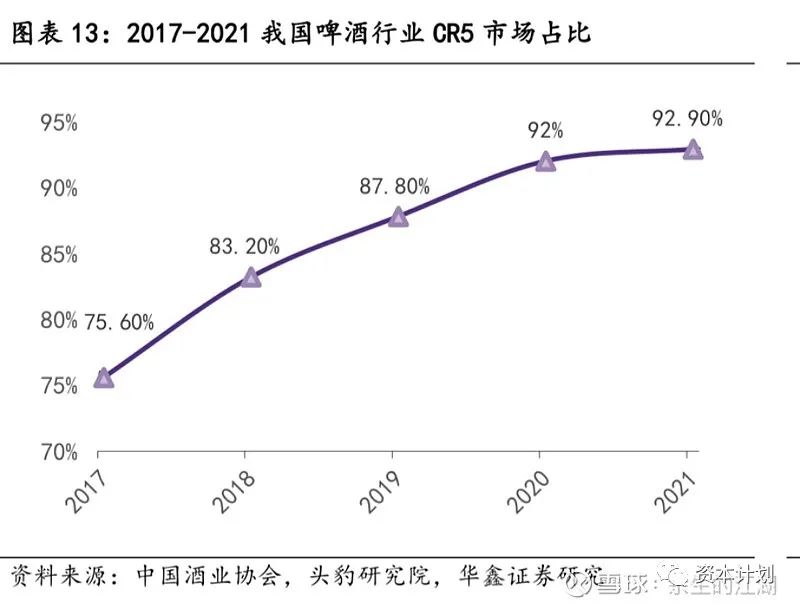

非常巧合的是,青岛啤酒在2013年底和当下的PE都是33.5,因此如果在2013年底不幸以49元的高价买入,那么回报率等于净利润增速7.6%加上1%多一点的股息率,约9%。当然,你得忍受两年后由于净利润腰斩带来的股价腰斩,不过如果你刚好在这个节点逆向买入,回报大约7年4倍。为什么下滑如此明显的行业还能有不错的回报呢?不少信息指向行业集中度提升和产品结构高端化转型。先看集中度提升方面,下图出自华鑫证券研报的一张图引用的比较广泛,大体上是说头部的5家企业的集中度由2017年的75%提升到2021年的93%。 我确认了计算方法,大致是将5家企业财报披露的销量求和,然后除以统计局披露的啤酒行业产量数据。重庆啤酒的财报上采用同样的数据口径,在2022年财报中,管理层披露中国前五大啤酒公司的市场份额超过90%。不过青岛啤酒披露的是:前五大啤酒企业的市场份额约占80%,市场竞争相对稳定。从产量趋势上看到,2018年啤酒产量有超过13%的下滑,从4401下滑到3812万千升,然而当年的统计口径从“行业的产量数据”调整为“规模以上的企业产量统计”。在2018年的年报里,青啤和重啤在行业描述中均有如下一段话:

我确认了计算方法,大致是将5家企业财报披露的销量求和,然后除以统计局披露的啤酒行业产量数据。重庆啤酒的财报上采用同样的数据口径,在2022年财报中,管理层披露中国前五大啤酒公司的市场份额超过90%。不过青岛啤酒披露的是:前五大啤酒企业的市场份额约占80%,市场竞争相对稳定。从产量趋势上看到,2018年啤酒产量有超过13%的下滑,从4401下滑到3812万千升,然而当年的统计口径从“行业的产量数据”调整为“规模以上的企业产量统计”。在2018年的年报里,青啤和重啤在行业描述中均有如下一段话:

2018年规模以上产量3812万千升,同比增长0.5%,可以推测出2017年的规模以上企业的产量为3793万千升。2017年披露的总产量是4401万千升,可以进一步推测出未纳入统计的规模以下的企业产量约600万吨。那么,如果把这600万吨纳入到2022年的总产量,则五大啤酒企业的产量份额约79%,和青啤的数据较为接近。自2013年以后,各家啤酒企业都在纷纷关闭自己的富余产能,在关厂成为主旋律的几年,行业中并没有大规模的并购发生。稍微大一些的只有华润收购喜力部分资产和重啤收购嘉士伯部分资产,但这些收购主要目的是“促高端”,而不是“占规模”。

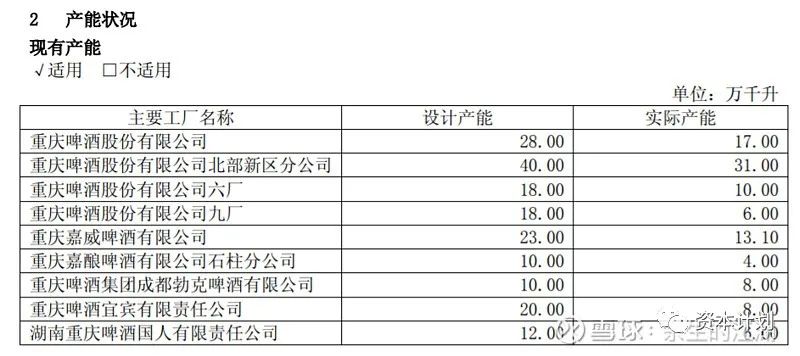

上图是2018年重啤的产能情况,可以看到实际产能和设计产能的GAP。另外,从下图中青岛啤酒的市场占有率看,在最困难的2016年以前,青啤的市场占有率也只有不到18%的水平,突然在2018年就提高到21%以上,而刚好2018年就是统计口径调整的年份。

那规模以下的600万千升产量退出了吗?我认为大概率没有,毕竟最困难的2016年都没有退出,没有道理行业转好的情况下反而退出。因此,行业的集中度确实在提升,但并没有研报指向的那么显著,不是头部企业利润改善的主要原因。产品结构调整有两个方向:一是所有的产品价格都有一定提升;二是高端产品的产量占比提高。

基本上青啤的价格一直维持着增长的态势,但最近几年增长比较迅速,尤其2019、2021和2022三年增长幅度均超过5%。在结构升级的大背景下,有条件的直接实施,比如百威、青岛啤酒,没有条件的创造条件,比如华润并购喜力。在2013年的成本结构中,青啤三费占营收的比例为24.5%,而2022年同口径下三费的占比20.8%,下降约4个百分点。在同口径毛利率仅增长1个百分点的情况下,对净利润的增长发挥重要的作用,是净利润增速高于营收增速的主要原因之一。尽管压缩开支,但广告支出从2013年的6.4亿增加到2022年的12.8亿,刚好一倍,复合增长率8%。