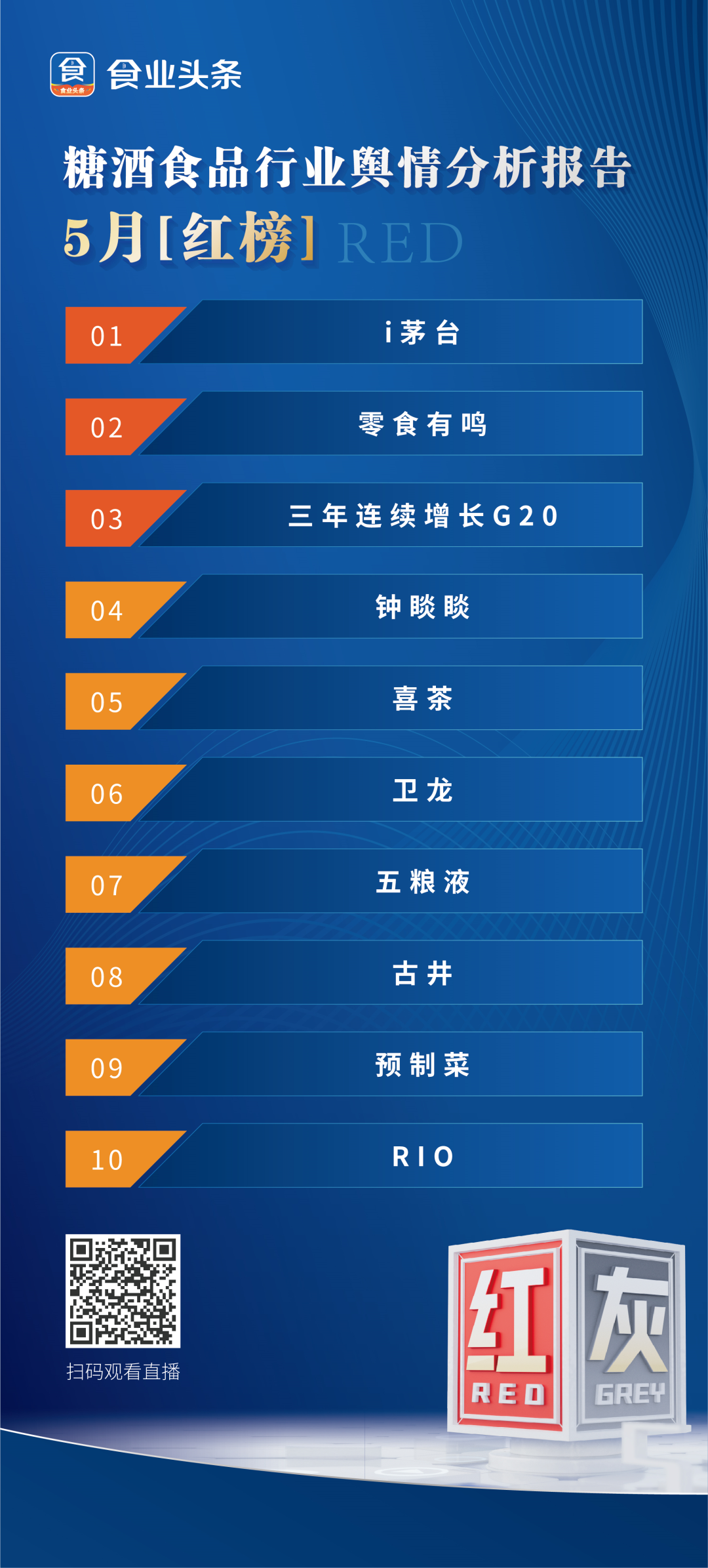

一段舆论在网络发酵,可以让品牌瞬间集齐“万千宠爱”,也能够迅速导致信任危机。截至2022年12月,我国网民规模达10.67亿,同比增长3549万,互联网普及率达75.6%。在这样的网络环境下,厂商更应该爱惜羽毛,以舆情为镜,时刻关注行业风向。基于此,我们以食业头条APP为数据基础每月产出“红榜”和“灰榜”,并对榜单前三进行详细解读——“截至5月18日,i茅台累计注册用户超4000万,累计销售额超230亿元。”5月,茅台旗下数字化营销平台i茅台公布了上线一周年的成绩单。

作为茅台推动数字化转型升级的战略性举措,i茅台于2022年5月19日正式上线运营,茅台集团党委书记、董事长丁雄军对它寄予厚望,“希望它将来能够顺应投资者和消费者的期望,最大限度地满足广大老百姓对茅台的期待。”回顾过去一年,i茅台跑出了加速度——上线试运行第一天,总计233万人、620万人次申购26328瓶酒,冲顶苹果应用商店免费排行榜,强势登场;试运行49天,注册用户1365.46万人,累计预约人次3.51亿;截至2023年5月6日,“i茅台”交易额累计已达246亿元。丁雄军对此评价,i茅台真正成长为茅台文化的传播者、产品到商品的全链路链接者和数字化营销的践行者,持续为人们创造美的生活。在茅台文化传播上,i茅台不断提供美的产品、美的服务、美的体验,也逐渐成为一种生活方式;在产品到商品全链条的链接和数字化营销的践行方面,i茅台将各个营销渠道融通,打造出“线上购酒,就近提货”的消费模式,前所未有地拉近了茅台生产端和消费端的距离。近一年来,i茅台在酒业数字领域大展身手,领跑行业。在“i茅台”试水数字世界的基础上,巽风数字世界的发布也让更多消费者深度了解茅台。巽风数字世界依托网易的虚拟现实研发技术基础,应用互动体验引擎、数字孪生等技术,以“茅酒之源”作为原点,将其一草一木、一景一物映射到虚拟世界当中,深度还原茅台酿造环境、挖掘茅台历史文化和工艺工法,打造属于茅台和用户的“平行世界”。消费者不能可以通过i茅台直接买到真正的茅台酒,还可以通过数字技术深入了解茅台酒。在产品方面,上线一周年以来,i茅台线上产品涵盖了生肖茅台、茅台1935到茅台冰淇淋,以及盲盒手办等文创产品。在“i茅台”上线周年庆活动上,丁雄军透露,目前茅台冰淇淋旗舰店已经布局24个省份160个地级市。另外,通过数字化营销,i茅台上线不仅是直销渠道的线上开拓,还与年轻消费群体建立了更紧密的联系,推动多元化发展。在渠道协同方面,i茅台成效显著。2021年,茅台直营收入占比22.63%;2022年占比提高到38.7%。其中,i茅台营收高达118.83亿元,占茅台2022年直销营收的23%。大刀阔斧的改革带来了巨大成效,茅台销售毛利率不断提升、营业收入再创新高、渠道结构更加合理。丁雄军上任以来,一直在思考如何通过渠道创新对茅台酒价格体系进行改革。茅台方面曾表示,“茅台酒价格的改革是系统性改革,不是简单的价格调高或调低。系统性改革是营销体制的改革,关键是渠道。”既要承认过去一些渠道对茅台做出的贡献,同时也要创新一些渠道、改革一些渠道来解决当下面临的问题。在此基础上,i茅台在撬动茅台改革上,起到了“四两拨千斤”之效,是一招“妙棋”。可以预见,i茅台今后其势将发挥更大、更强的作用。5月,零食量贩连锁品牌“零食有鸣”完成由新希望旗下昇望基金领投的B+轮融资。值得注意的是,这已经是该品牌自2019年成立以来完成的第5轮融资,同时也是今年零食量贩领域的第二起融资事件。零食量贩连锁渠道正在成为资本“逐鹿”的舞台。据中华全国商业信息中心的数据,2022年中国休闲零食市场规模达到了1.5万亿元,同比增长11.6%。其中,零食集合店占据了约10%的市场份额,达到了1500亿元,预计2023年将超过2000亿元。因此,零食有鸣此次完成B+轮融资的消息也受到了市场的广泛关注。具体来看,零食有鸣此次融资成功并且入选“红榜”主要有以下几方面:一是持续获市场看好。零食有鸣此次融资由新希望草根知本旗下的异望基金领投,嘉御资本跟投,这是该品牌在两年多时间里获得的第5轮融资,此前的投资方包括云麓资本、凯辉基金、昕先资本等。可见,零食有鸣本身具有较强投资吸引力和广阔的发展前景,能够持续获得资本青睐。二是下沉市场前景广阔。随着消费者观念的转变,性价比消费备受青睐。同时,与传统的商超卖场相比,零食集合店通常与上游厂商直接合作,不设陈列费、条码费等渠道费用,缩短了流通环节,其中的价格空间让利给终端消费者。因此,零食有鸣的下沉市场较为广阔。三是资本不断加码,头部格局初现。目前,除了零食有鸣以外,其他同类型的零食集合店品牌也陆续获得资本的支持。在这样激烈的竞争环境下,零食集合店头部格局初现。据品牌数读整理,目前零食很忙、赵一鸣以及零食有鸣门店数量都已突破千家,且在持续发力。

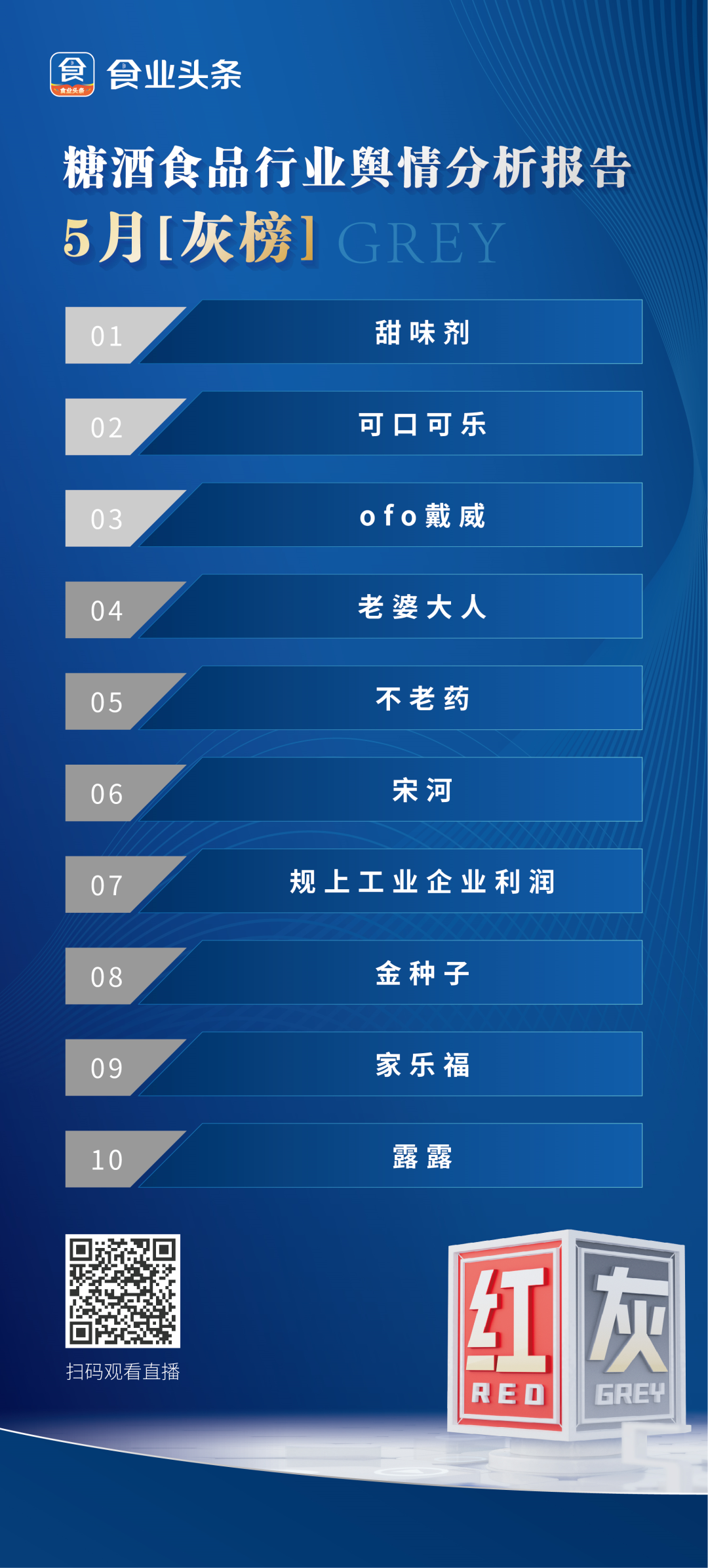

通过2020~2022年度的公开财务数据,食业头条整理了连续三年营收、净利润实现双增的【Growth 20】。从品类来看,其中包括7家白酒企业,包括贵州茅台、五粮液、山西汾酒、泸州老窖、今世缘、舍得酒业、酒鬼酒;5家食品企业,包括安井食品、洽洽食品、日清食品、千味央厨、味知香;3家乳制品企业,包括伊利股份、新乳业、天润乳业;2家饮料企业,分别是中国食品和东鹏饮料;2家调味品企业,分别是千禾味业和宝立食品,还有1家啤酒企业是重庆啤酒。从规模来看,以2022年营收数据为准,其中包括2家千亿以上企业,1家500亿以上企业,6家百亿以上企业,4家50亿以上企业,6家10亿以上企业,1家1亿以上企业。2020到2022年,正是疫情影响下消费遇冷、渠道阻塞、场景缺失的三年。能够在这三年中依旧保持连续增长的企业一定是各个品类中内功最强、市场基础最好的企业。

大单品驱动。大单品是能够保持稳定增长的基石,是企业利润增长的关键点,同时对品牌建设起到的作用也不容忽视。无论市场环境如何,大单品已经形成市场和消费惯性,比如千亿的飞天茅台、五百亿的第八代新品五粮液、两百亿的伊利金典和安慕希等等。渠道深耕与变革。在特殊时期,渠道的稳定与开拓十分重要,在近三年,大部分取得增长的企业在渠道端都在积极展开动作,要么做深、要么求新。做深以伊利为代表,伊利的经销商数量继续快速增长,2022年达到19923家,同比增长31.29%,充分发挥线下渠道深度分销优势,服务的乡镇村网点超过百万家;而求新则以贵州茅台为代表,近几年茅台在营销体系进行了大刀阔斧改革,茅台直销渠道销售收入大幅提升,由2018年的43.76亿元提升至2022年的493.79亿元。2022年更是增速翻番,达到105.49%,占总营收的39.79%。仅5年的时间,茅台酒直销渠道收入翻了超10倍。开辟第二曲线。还有很多企业在原有业务的基础上开辟新的战场,或者在原有产品基础上,研发新的产品,并取得非常好的成效。这其中以食品类企业的预制菜表现最为突出。比如安井食品菜肴制品业务三年内分别增长23.26%、112.41%、111.61%,2022年收入超过30亿,也形成了大单品的矩阵;千味央厨的预制菜作为重点关注业务,2022年已经实现销售额翻倍。 灰榜:争议较多,或者带来非正面/积极的评论、猜想以及情绪5月15日,世界卫生组织在官网上称,如今很多人为了防止肥胖和超重,在食物和饮料中使用低热量或无热量的甜味剂,代替糖类以达到“增甜又减肥”的效果。此举虽然在短期能略微控制体重,但长期使用可能会产生不良影响,譬如增加二型糖尿病、心血管疾病和死亡的风险。只要和身体健康扯上关系,那就是头等大事,一旦舆论层面形成统一认知,不管是不是“事实”,都回天乏术了。甜味剂实际上是食品添加剂的一种。食品添加剂去年以来遭受了非常多的争议,这一回甜味剂可以说是“难上加难”。世界卫生组织文件里指的主要是“非糖甜味剂”,包括安赛蜜、阿斯巴甜、三氯蔗糖等等,都是饮料中常用的甜味剂。其中,对于三氯蔗糖和安赛蜜,5月还有一则不利好的消息,根据国家卫健委政务服务平台网站公布的通知,三氯蔗糖、安赛蜜不被行政许可为食品添加剂新品种,也引发了很多猜想。可以说,从舆论上,甜味剂打的是“逆风局”,市场层面,也没有那么顺利,尤其是曾经的“当红炸子鸡”赤藓糖醇行情一路走低,感觉就像从黄金变成白菜。2021年的时候,赤藓糖醇报价最高点约为26元/公斤,到了2023年,每公斤价格已经跌到了10元钱左右。丰原药业原本建设了年产3万吨赤藓糖醇的项目,但是看到行情越来越差,赶紧及时止损,还没投产就又重新投入几千万进行生产线技改来生产别的产品,免得全都打水漂。以赤藓糖醇为主要业务的三元生物,业绩怎一个惨字了得,去年营收6.75亿元,同比降低59.71%;净利润1.62亿元,同比降低69.43%,赤藓糖醇产品的毛利率从41.56%暴跌到10.5%。今年一季度,仍然是大幅度的营收、净利润双降,当初飞得有多高,现在就摔得有多惨。再看看其他的甜味剂,2022年顺风顺水的三氯蔗糖、安赛蜜、甜叶菊、罗汉果等等,在今年一季度也都遭遇了下游需求减弱的难题,给主要企业带来了业绩方面的压力。难道,甜味剂真的迎来了“水逆之年”?食业头条认为,在控糖、减糖的大趋势下,甜味剂的应用肯定是符合潮流的。有句话是这么说的,“成年人不做选择,我全都要”。人体对甜味的渴望是与生俱来的,如果把甜味和健康比作鱼和熊掌,那甜味剂确实可以让两者兼得,这是市场的真实需求,而且会越来越旺。所以,舆论方面,相关机构要持续进行科学引导,针对世界卫生组织的观点,国际甜味剂协会很快拿出一些论据来证明甜味剂的安全性,中国科学技术协会旗下公众号“科普中国”也发布文章称,从目前的研究来看,批准使用的甜味剂只要合理地在规定范围内使用就是安全的;市场方面,既要疏导已有成熟业务的周期性过渡,回到正常需求轨道,也积极去探索更有前景的甜味剂新品种,比如现在大热的阿洛酮糖,虽然还没有得到在国内的使用批准,但是很多企业都开始提前刨坑占位,保龄宝、三元生物、百龙创园、金禾实业,这些甜味剂大佬都不例外。虽然这次甜味剂被列在了灰榜,但我们相信,从长远来看,甜味剂一定是会“红红火火”的。根据多家媒体报道,今年成都、北京等地多个终端的可口可乐都进行了不同程度的涨价,“3.5元时代或将告别”消息的迅速跑遍整个网络。在今年2月,可口可乐曾经表示2023年将在全球范围内进一步提高其商品价格。一波未平,可口可乐又迎来了“断货传闻”,有媒体报道称,因原材料问题供应不稳定,可口可乐系列产品在北京市场的友宝无人零售渠道已断货一段时间,暂时用百事可乐产品代替(后中粮可口可乐回应称产品供应正常)。说到涨价,可口可乐在这方面可以说招数很多。经典产品直接涨价不用多说,比如从2021年11月1日起,500毫升可口可乐在中国区的销售价格上涨5毛钱至3.5元,直截了当告诉所有人,我变贵了;还有一种“隐性涨价”,可口可乐也很擅长,我们可以再细分成两类:第一种是通过“减量不减价”的方式来控制成本。2008年,可口可乐把罐装可乐产品容量从355毫升减至330毫升;2011年,将瓶装可乐的容量从600毫升减至500毫升,容量减少16%。事实上,这些举措很成功,消费者对于容量的变化,感知并不明显。还有一种,就是创新瓶型,然后模糊规格和价格之间的关系。2016年,可口可乐推出了细长的摩登罐,虽然规格上和传统的矮胖罐是一样的,但是价格多了5毛钱,消费者也是没有明显的感知,涨价在悄无声息中完成。当然,这次的涨价和断货有一点特殊,那就是涉及到了可口可乐的核心原料“阿拉伯胶”。阿拉伯胶是一种常见的食品添加剂,能让饮料口感更好、更耐储存。对于碳酸饮料来说,在阿拉伯胶的作用下,碳酸饮料中的水溶性物质、脂溶性物质能够更好地混合,拥有更好的稳定性。同时阿拉伯胶可以改变溶剂的表面张力,让二氧化碳能够较好地稳定在碳酸饮料中,更好地保持饮料的清爽畅快口感。根据央视财经报道,今年苏丹武装冲突或许会对全球阿拉伯胶的供应产生影响,甚至可能出现断供。数据显示,全球阿拉伯胶年产量约12万吨,价值11亿美元,而苏丹的阿拉伯胶占全球产量的七成,几乎无可替代。如果苏丹的阿拉伯胶出现问题,一方面市场原料价格会飙升,增加成本压力,一方面可能有市无价,买都买不到。还有就是,碳酸饮料的另一个重要原材料——糖,最近也是价格疯涨的节奏。虽然无糖汽水、无糖可乐是这几年的流行元素,但说到底含糖饮料仍然占据市场大头。这些重要原料出现状况,其实影响的不仅仅是可口可乐,所有碳酸饮料的生产商都会感受到压力。最近几年,为了应对不断上涨的原材料成本,食品行业涨价现场非常普遍。一般来说,巨头涨价,意义不止品牌自身,很有可能带动整个行业的价格上移——只有领头的涨了,下边梯队的跟着涨价才更容易被市场接受。这一次,可口可乐会带动一波行业涨价潮吗?5月中旬,戴威赴美再度创业的消息传到国内。其去年刚刚成立的咖啡品牌About Time Coffee,已经在美国纽约繁华地段开出5家门店。据报道,戴威复制的是瑞幸咖啡的模式,并以4000万美元的估值筹集了1000多万美元资金,背后投资机构包括IDG资本、真格基金和唯猎资本。国内还有1600万ofo用户排队等押金退还,创始人戴威却已经赴美二度创业,舆论哗然。即便以最低档位99元/人计算ofo冻结押金总额,戴威也还欠中国消费者16亿元。作为40多条限消令加身的“老赖”,如何去美国成了一个谜题。尽管如此,戴威的创业确是真的,不过他并非主要股东。根据媒体报道,About Time Coffee首席执行官Marian Chen在接受采访时表示,戴威只是公司的小股东,不参与公司的日常经营,他主要是帮助建立团队以及安排与投资者见面。话虽如此,有媒体进行了梳理后发现,About Time Coffee的投资人和戴威关系匪浅,真格基金和唯猎资本曾分别参加过对ofo第1轮、第3轮的融资,戴威本人以及ofo的联合创人杨品杰均持有唯猎资本2.12%的股权,戴威的师兄肖常兴则持有该机构9.77%的股份。显然,戴威虽然没有担任About Time Coffee的CEO,只是小股东,却是背后的攒局者。About Time Coffee想在美国东海岸人口密度高的超大城市布局,开店成本自然也不会低,而戴威以传统的方式,靠过往的人脉,拉来了第一笔资金。戴威不出面,显然是更稳妥的方式,在信用破产之后,戴威要赢得资本和消费者的信任并不容易。然而,这样的稳妥也没能避免麻烦接踵而至。根据界面消息,About Time Coffee的运营目前已经陷入困境,资金链遇到了瓶颈,整个项目已经接近了停止运营的边缘。有媒体称,About Time Coffee在纽约已经开始关店,整个东美的选址都已经停止了。实际上,本次戴威的创业项目模式并不新颖,如果失败,也并不在意料之外。即便没有信用破产,要在美国成功也很难。About Time CoffeeCEO玛丽安在接受采访时称:“我们有一个来自中国的成熟模式。我们卖的咖啡味道比星巴克好,但比星巴克便宜。”据了解,About Time Coffee在纽约的推广方式模仿瑞幸咖啡的营销模式,且在价格方面还比星巴克便宜1美元,售价约为4美元左右。据用户在社交媒体上的分享,其补贴力度很大,新人可以免费喝5杯。中国的“成熟模式”和“便宜”在美国未必好使。瑞幸模式在国内能跑通,易复制,但换个环境,可能就难了。相比美国,中国的咖啡市场还处于一个早期的发展阶段,而美国的咖啡消费市场则已经成熟,渗透率已经非常之高,所以在中国开咖啡店相对容易扩张,也相对容易改变用户消费习惯,而在美国就不一定了。再加上咖啡店相对是重资产模式,在成熟市场推广难度更大。同时,烧钱的扩张模式与资本市场的预冷,也预示着戴威的创业之路难上建艰难。

灰榜:争议较多,或者带来非正面/积极的评论、猜想以及情绪5月15日,世界卫生组织在官网上称,如今很多人为了防止肥胖和超重,在食物和饮料中使用低热量或无热量的甜味剂,代替糖类以达到“增甜又减肥”的效果。此举虽然在短期能略微控制体重,但长期使用可能会产生不良影响,譬如增加二型糖尿病、心血管疾病和死亡的风险。只要和身体健康扯上关系,那就是头等大事,一旦舆论层面形成统一认知,不管是不是“事实”,都回天乏术了。甜味剂实际上是食品添加剂的一种。食品添加剂去年以来遭受了非常多的争议,这一回甜味剂可以说是“难上加难”。世界卫生组织文件里指的主要是“非糖甜味剂”,包括安赛蜜、阿斯巴甜、三氯蔗糖等等,都是饮料中常用的甜味剂。其中,对于三氯蔗糖和安赛蜜,5月还有一则不利好的消息,根据国家卫健委政务服务平台网站公布的通知,三氯蔗糖、安赛蜜不被行政许可为食品添加剂新品种,也引发了很多猜想。可以说,从舆论上,甜味剂打的是“逆风局”,市场层面,也没有那么顺利,尤其是曾经的“当红炸子鸡”赤藓糖醇行情一路走低,感觉就像从黄金变成白菜。2021年的时候,赤藓糖醇报价最高点约为26元/公斤,到了2023年,每公斤价格已经跌到了10元钱左右。丰原药业原本建设了年产3万吨赤藓糖醇的项目,但是看到行情越来越差,赶紧及时止损,还没投产就又重新投入几千万进行生产线技改来生产别的产品,免得全都打水漂。以赤藓糖醇为主要业务的三元生物,业绩怎一个惨字了得,去年营收6.75亿元,同比降低59.71%;净利润1.62亿元,同比降低69.43%,赤藓糖醇产品的毛利率从41.56%暴跌到10.5%。今年一季度,仍然是大幅度的营收、净利润双降,当初飞得有多高,现在就摔得有多惨。再看看其他的甜味剂,2022年顺风顺水的三氯蔗糖、安赛蜜、甜叶菊、罗汉果等等,在今年一季度也都遭遇了下游需求减弱的难题,给主要企业带来了业绩方面的压力。难道,甜味剂真的迎来了“水逆之年”?食业头条认为,在控糖、减糖的大趋势下,甜味剂的应用肯定是符合潮流的。有句话是这么说的,“成年人不做选择,我全都要”。人体对甜味的渴望是与生俱来的,如果把甜味和健康比作鱼和熊掌,那甜味剂确实可以让两者兼得,这是市场的真实需求,而且会越来越旺。所以,舆论方面,相关机构要持续进行科学引导,针对世界卫生组织的观点,国际甜味剂协会很快拿出一些论据来证明甜味剂的安全性,中国科学技术协会旗下公众号“科普中国”也发布文章称,从目前的研究来看,批准使用的甜味剂只要合理地在规定范围内使用就是安全的;市场方面,既要疏导已有成熟业务的周期性过渡,回到正常需求轨道,也积极去探索更有前景的甜味剂新品种,比如现在大热的阿洛酮糖,虽然还没有得到在国内的使用批准,但是很多企业都开始提前刨坑占位,保龄宝、三元生物、百龙创园、金禾实业,这些甜味剂大佬都不例外。虽然这次甜味剂被列在了灰榜,但我们相信,从长远来看,甜味剂一定是会“红红火火”的。根据多家媒体报道,今年成都、北京等地多个终端的可口可乐都进行了不同程度的涨价,“3.5元时代或将告别”消息的迅速跑遍整个网络。在今年2月,可口可乐曾经表示2023年将在全球范围内进一步提高其商品价格。一波未平,可口可乐又迎来了“断货传闻”,有媒体报道称,因原材料问题供应不稳定,可口可乐系列产品在北京市场的友宝无人零售渠道已断货一段时间,暂时用百事可乐产品代替(后中粮可口可乐回应称产品供应正常)。说到涨价,可口可乐在这方面可以说招数很多。经典产品直接涨价不用多说,比如从2021年11月1日起,500毫升可口可乐在中国区的销售价格上涨5毛钱至3.5元,直截了当告诉所有人,我变贵了;还有一种“隐性涨价”,可口可乐也很擅长,我们可以再细分成两类:第一种是通过“减量不减价”的方式来控制成本。2008年,可口可乐把罐装可乐产品容量从355毫升减至330毫升;2011年,将瓶装可乐的容量从600毫升减至500毫升,容量减少16%。事实上,这些举措很成功,消费者对于容量的变化,感知并不明显。还有一种,就是创新瓶型,然后模糊规格和价格之间的关系。2016年,可口可乐推出了细长的摩登罐,虽然规格上和传统的矮胖罐是一样的,但是价格多了5毛钱,消费者也是没有明显的感知,涨价在悄无声息中完成。当然,这次的涨价和断货有一点特殊,那就是涉及到了可口可乐的核心原料“阿拉伯胶”。阿拉伯胶是一种常见的食品添加剂,能让饮料口感更好、更耐储存。对于碳酸饮料来说,在阿拉伯胶的作用下,碳酸饮料中的水溶性物质、脂溶性物质能够更好地混合,拥有更好的稳定性。同时阿拉伯胶可以改变溶剂的表面张力,让二氧化碳能够较好地稳定在碳酸饮料中,更好地保持饮料的清爽畅快口感。根据央视财经报道,今年苏丹武装冲突或许会对全球阿拉伯胶的供应产生影响,甚至可能出现断供。数据显示,全球阿拉伯胶年产量约12万吨,价值11亿美元,而苏丹的阿拉伯胶占全球产量的七成,几乎无可替代。如果苏丹的阿拉伯胶出现问题,一方面市场原料价格会飙升,增加成本压力,一方面可能有市无价,买都买不到。还有就是,碳酸饮料的另一个重要原材料——糖,最近也是价格疯涨的节奏。虽然无糖汽水、无糖可乐是这几年的流行元素,但说到底含糖饮料仍然占据市场大头。这些重要原料出现状况,其实影响的不仅仅是可口可乐,所有碳酸饮料的生产商都会感受到压力。最近几年,为了应对不断上涨的原材料成本,食品行业涨价现场非常普遍。一般来说,巨头涨价,意义不止品牌自身,很有可能带动整个行业的价格上移——只有领头的涨了,下边梯队的跟着涨价才更容易被市场接受。这一次,可口可乐会带动一波行业涨价潮吗?5月中旬,戴威赴美再度创业的消息传到国内。其去年刚刚成立的咖啡品牌About Time Coffee,已经在美国纽约繁华地段开出5家门店。据报道,戴威复制的是瑞幸咖啡的模式,并以4000万美元的估值筹集了1000多万美元资金,背后投资机构包括IDG资本、真格基金和唯猎资本。国内还有1600万ofo用户排队等押金退还,创始人戴威却已经赴美二度创业,舆论哗然。即便以最低档位99元/人计算ofo冻结押金总额,戴威也还欠中国消费者16亿元。作为40多条限消令加身的“老赖”,如何去美国成了一个谜题。尽管如此,戴威的创业确是真的,不过他并非主要股东。根据媒体报道,About Time Coffee首席执行官Marian Chen在接受采访时表示,戴威只是公司的小股东,不参与公司的日常经营,他主要是帮助建立团队以及安排与投资者见面。话虽如此,有媒体进行了梳理后发现,About Time Coffee的投资人和戴威关系匪浅,真格基金和唯猎资本曾分别参加过对ofo第1轮、第3轮的融资,戴威本人以及ofo的联合创人杨品杰均持有唯猎资本2.12%的股权,戴威的师兄肖常兴则持有该机构9.77%的股份。显然,戴威虽然没有担任About Time Coffee的CEO,只是小股东,却是背后的攒局者。About Time Coffee想在美国东海岸人口密度高的超大城市布局,开店成本自然也不会低,而戴威以传统的方式,靠过往的人脉,拉来了第一笔资金。戴威不出面,显然是更稳妥的方式,在信用破产之后,戴威要赢得资本和消费者的信任并不容易。然而,这样的稳妥也没能避免麻烦接踵而至。根据界面消息,About Time Coffee的运营目前已经陷入困境,资金链遇到了瓶颈,整个项目已经接近了停止运营的边缘。有媒体称,About Time Coffee在纽约已经开始关店,整个东美的选址都已经停止了。实际上,本次戴威的创业项目模式并不新颖,如果失败,也并不在意料之外。即便没有信用破产,要在美国成功也很难。About Time CoffeeCEO玛丽安在接受采访时称:“我们有一个来自中国的成熟模式。我们卖的咖啡味道比星巴克好,但比星巴克便宜。”据了解,About Time Coffee在纽约的推广方式模仿瑞幸咖啡的营销模式,且在价格方面还比星巴克便宜1美元,售价约为4美元左右。据用户在社交媒体上的分享,其补贴力度很大,新人可以免费喝5杯。中国的“成熟模式”和“便宜”在美国未必好使。瑞幸模式在国内能跑通,易复制,但换个环境,可能就难了。相比美国,中国的咖啡市场还处于一个早期的发展阶段,而美国的咖啡消费市场则已经成熟,渗透率已经非常之高,所以在中国开咖啡店相对容易扩张,也相对容易改变用户消费习惯,而在美国就不一定了。再加上咖啡店相对是重资产模式,在成熟市场推广难度更大。同时,烧钱的扩张模式与资本市场的预冷,也预示着戴威的创业之路难上建艰难。— END —

本文由食业头条APP原创出品,转载请联系:halleolv