核心观点

前言:5月以来,白酒整体动销环比3-4月有所回暖,但整体仍然处于消费淡季,各品牌已基本完成端午小旺季回款,但多数厂商当前尚未发货。考虑到当前市场对产品价盘和终端需求情况关注程度较高,在端午小旺季来临之际,我们组织走访白酒产销重镇合肥,调研当地代表性的经销商和二十余家终端门店,充分了解和学习当前渠道和终端的库存情况以及核心大单品的价盘走势等各项指标,以下为本次调研反馈。

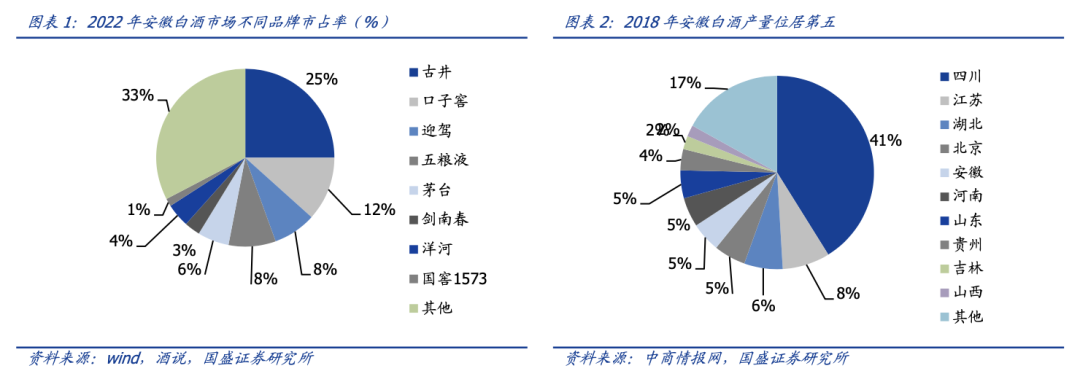

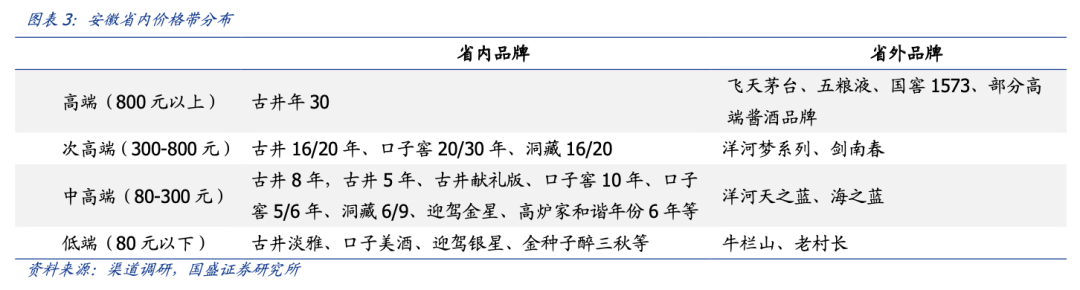

徽酒市场简介:白酒产销大省,消费升级明显。安徽省历来为白酒产销大省,饮酒氛围浓郁,根据酒说数据统计,目前安徽省白酒市场规模在350亿元左右。此外,2021年起安徽白酒市场消费升级趋势加速,由合肥市场引领,乡镇宴席及送礼产品全面向古8、口子10年和洞9等产品切换,省内白酒主流价格带由200-300元朝300元以上发力,整体呈现量减价增的态势。在此趋势下,安徽酒企纷纷布局次高端价格带产品,省内龙头古井和口子窖新品卡位500元以上价格带,以实现品牌势能的拉伸。从省内竞争来看,古井和口子窖未来有望垄断省内次高端价格带,迎驾洞藏则发力100-300元中高端价格带。

渠道调研反馈:1)安徽迎驾经销商:根据该经销商反馈,当前迎驾在合肥地区回款60%左右,回款金额同比增长30%+,其中流通渠道回款好于酒店渠道;2)安徽洋河经销商:当前洋河在合肥市场整体回款为全年任务目标的67%左右,较春节期间增长10%左右,整体回款进度略慢于去年同期;3)安徽金种子经销商:“馥7、馥9”正式上市,全系列渠道利润高于竞品。头号种子酒,5月初光瓶酒大单品开启集中铺货,通过“买酒送菜”的终端营销活动,成功跻身合肥餐饮市场。

终端调研反馈:动销氛围浓郁,本土品牌表现强势。5月以来,白酒整体动销环比3-4月有所回暖,但整体仍然处于消费淡季,多数终端门店走货速度平稳。根据多家终端门店主反馈,当前拿货热情一般,预计在端午节前会开启备货行动。从销售额来看,年初至今仍有增长,5月单月销售额环比已明显改善,期待后续端午小阳春需求回升。产品陈列和推广力度上,古井在合肥终端门店中依旧保持领先,渠道的推力和陈列的货架均优于省内其他竞品,当前次高端大单品古16已被作为当地婚宴主流用酒首推。产品库存上,3-5月份白酒进入淡季,整体终端动销较弱,门店主进货意愿较低。其中古井年份原浆、迎驾洞藏系列以及五粮液在货龄上优势明显,多数产品出厂日期均为2023年之后,部分门店存有2023年3月之后的新货。口子窖由于兼香新系列上市,导致老品动销减弱,多数门店库存较高。

投资建议:白酒方面,随着后续经济面筑底回升,维持前期观点不变,首推高端酒,并关注地产酒的阶段性机会,核心推荐:泸州老窖、五粮液、贵州茅台、山西汾酒、古井贡酒、洋河股份、迎驾贡酒。

风险提示:经济面复苏不及预期,样本选择或存在误差,食品安全问题。

正文部分

5月以来,白酒整体动销环比3-4月有所回暖,但整体仍然处于消费淡季,各品牌已基本完成端午小旺季回款,但多数厂商当前尚未发货。考虑到当前市场对产品价盘和终端需求情况关注程度较高,在端午小旺季来临之际,我们组织走访白酒产销重镇合肥,调研当地代表性的经销商和二十余家终端门店,充分了解和学习当前渠道和终端库存情况以及核心大单品的价盘走势等各项指标,以下为本次调研反馈。

白酒产销大省,饮酒氛围浓郁。在白酒产量上,2018年安徽省白酒产量达43.13万千升,位居全国第五,占全国白酒产量的5%左右,省内规模以上酒企112家,其中年产能达到1万吨以上的达58家。销量上,根据天猫线上酒水消费报告显示,安徽省在白酒线上消费量上排名位居全国第二位,仅次于四川省。根据酒说数据统计,当前安徽省白酒市场出厂口径容量达350亿元+,省内饮酒氛围浓郁,消费频次高。

次高端以下价格带集中混战,整体呈现“一超两强”局面。安徽市场800元以上高端价位带基本被茅台、五粮液、泸州老窖三家全国性名酒企所垄断,其中茅台、五粮液两家各占15亿左右。过去300-600元价格带被洋河和剑南春等省外品牌瓜分,而当前省内龙头古井贡和口子窖在该价格带双双发力,古16/20于2021年快速放量,在该价格带一家独大。300元以下中低端价格带占徽酒市场总体规模七成以上,内斗极其严重,几乎达到了“一县一酒”的程度。既有老牌古井贡酒、口子窖、迎驾贡酒,也有高炉家、金种子系列等,另外还有一些在局部市场有较大影响力的品牌,如皖酒系列、宣酒系列等。

古20发力,率先摆脱红海竞争。古20自2018年上市以来,在3年内迅速发展为20亿大单品,助力古井贡在省内次高端市占率稳固提升。未来,安徽省内次高端有望在古16和古20两大单品的带动下,以较为稳定的格局不断受益于省内大众白酒消费升级,古井贡和口子窖有望垄断安徽省次高端价格带。

口子窖推出“兼香518”,实现次高端价格带全覆盖。2023年2月21日,口子窖兼系列新品上市发布会在合肥举行,“兼10、兼20、兼30”系列新品上市,既是对兼香系列产品矩阵的进一步丰富,同时实现了对老产品的口子年份酒的升级与迭代,未来随着省内300元以上价格带持续扩容,有望与古井共同享受省内消费升级所带来的次高端价格带的红利。

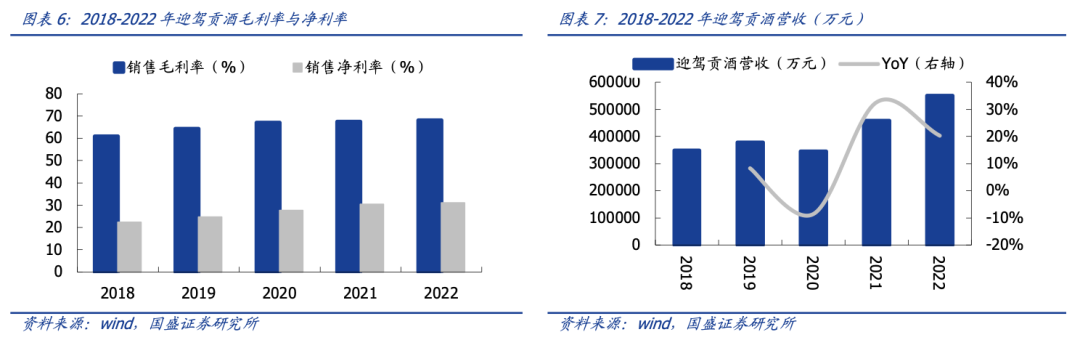

洞藏放量,产品结构持续优化。2022年,迎驾贡酒中高档产品在酒类收入中占比达75.6%,同比增长4.1pct,毛利率和净利率分别为68.0%和31.0%,主要系洞藏发力推动产品结构上移。未来3-5年,随着省内消费升级的深化,洞6、洞9放量叠加洞16和洞20在次高端价格带的精耕细作,中高档产品在营收中占比预计将持续提升,进一步带动产品结构优化。

安徽迎驾经销商:洞藏持续发力,库存水平健康。回款方面来看,根据该经销商反馈,当前迎驾在合肥地区回款60%左右,回款金额同比增长30%+,其中流通渠道回款好于酒店渠道;产品方面,根据经销商反馈,合肥市场动销销售额中洞6占比50%+,洞9占比近30%,洞16/洞20占比20%;春节期间洞6因为大面积铺货导致价盘下滑,渠道利润下降,通过二季度淡季控货,批价有所启稳定,整箱批价在440元左右。此外,高端产品洞16/20年仍处于消费者培育中,当前公司直销人员正积极推动高端产品进店。库存情况,根据该经销商反馈,当前合肥地区洞藏6年经销商库存约20天,终端库存约半个月,洞藏9年经销商库存1个月+,终端库存约20-30天,整体库存情况良好合理,后续随着端午回款的产品逐步到货,预计整体库存将有所上升。

安徽洋河经销商:终端价盘上提,销售热度承压。回款方面,根据该经销商反馈,当前洋河在合肥市场整体回款为全年任务目标的67%左右,较春节期间增长10%左右,整体回款进度略慢于去年同期,经销商回款无虞,但终端打款拿货的积极性较弱。产品方面,从产品竞争格局来看,当前海之蓝仍为安徽省内主力产品,合肥市场海之蓝占比近50%,天之蓝占比近两成,高端产品梦系列占比25%+;价盘方面,二季度是洋河控货挺价、备战中秋的关键时点,当前产品批假稳定,终端零售价均有提升,其中梦3水晶版和梦6+环比春节期间提升20元/瓶左右;库存方面,据该经销商反馈,当前整体库存近2个月出头,较春节后下降明显(环比减少1个月左右),其中海之蓝和天之蓝库存约2个半月左右,但仍较2022年同期下降近一个月,水晶版库存相对较低仅两个月,梦6+整体库存上升,较2022年同期高半个月左右,当前库存在2个半月以上,目前安徽省洋河整体库存较去年下降且水平合理。动销方面,3月以来白酒消费氛围转淡,整体动销略超2022年。当前洋河海天已完成升级换代,实现稳定增长,渠道利润稳定;水晶版当前面世率较低,仅60%+,未来伴随公司费用持续投放,占比有望提升;梦6+下降同期下滑,主要系安徽省消费升级仍未到梦6+价格带所致。

安徽金种子经销商:终端活动落地,馥合香、光瓶酒齐发力。底盘产品,根据经销商反馈,100元以内的主流老产品柔和、祥和、种子年份酒等年初以来动销情况良好,年初至今同比增速超20%,业绩增长主要来源于网点快速拓展以及招商填补新兴市场;馥合香系列,老品当前库存低,在全年销售的20%左右,6月10日“馥7、馥9”将正式上市,全系列渠道利润高于竞品,近期所举办的品鉴反馈良性;头号种子酒,5月初光瓶酒大单品开启集中铺货,通过“买酒送菜”的终端营销活动,成功跻身合肥餐饮市场,目前终端活动形式多样,主要做飞行队和品鉴快闪为主,终端动销明显改善。整体来说,当前组织架构已基本理顺,内部员工及终端地推人员积极性强,公司势能持续改善。

本周我们实地走访了合肥十余家烟酒店,就产品成交价、近期白酒终端动销情况、各品牌竞争态势与终端进行了沟通和更新。

淡季需求仍有承压,全年至今稳中有升。当前进入5月,白酒整体动销环比三、四月份有所回暖,但整体仍然处于消费淡季,多数终端门店走货速度相对一般。根据多家终端门店主反馈,当前拿货热情一般,预计在端午节前会开启备货行动,从销售额来看,年初至今仍有增长,5月单月销售额环比已明显改善,期待后续端午小阳春需求回升。陈列和推广力度上,古井在合肥终端门店中依旧保持领先,渠道的推力和陈列的货架均优于省内其他竞品,根据多家终端门店主反馈,自2022年以来次高端大单品古16代替古8已被作为当地婚宴主流用酒首推,合肥市场主流消费价格带已经迈上300大关。另外,当前洞藏在合肥市内终端陈列上基本实现全覆盖,并且在推广力度以及销售金额上已实现了对口子窖的超越,当前在安徽省内主流白酒产品的推荐顺序中排名第二。洋河在合肥市场的推力弱于地产酒,M6+和水晶版在终端陈列较少,多数终端门店存在对产品打折促销的活动。产品库存上,3-5月份白酒进入淡季,整体终端动销较弱,门店主进货意愿较低。其中古井年份原浆、迎驾洞藏系列以及五粮液在货龄上优势明显,多数产品出厂日期均为2023年之后,部分门店存有2023年3月之后的新货。口子窖由于兼香新系列上市,导致老品动销减弱,多数门店库存较高,根据终端门店主反馈,预计将在中秋、国庆旺季期间将老品完全消化。

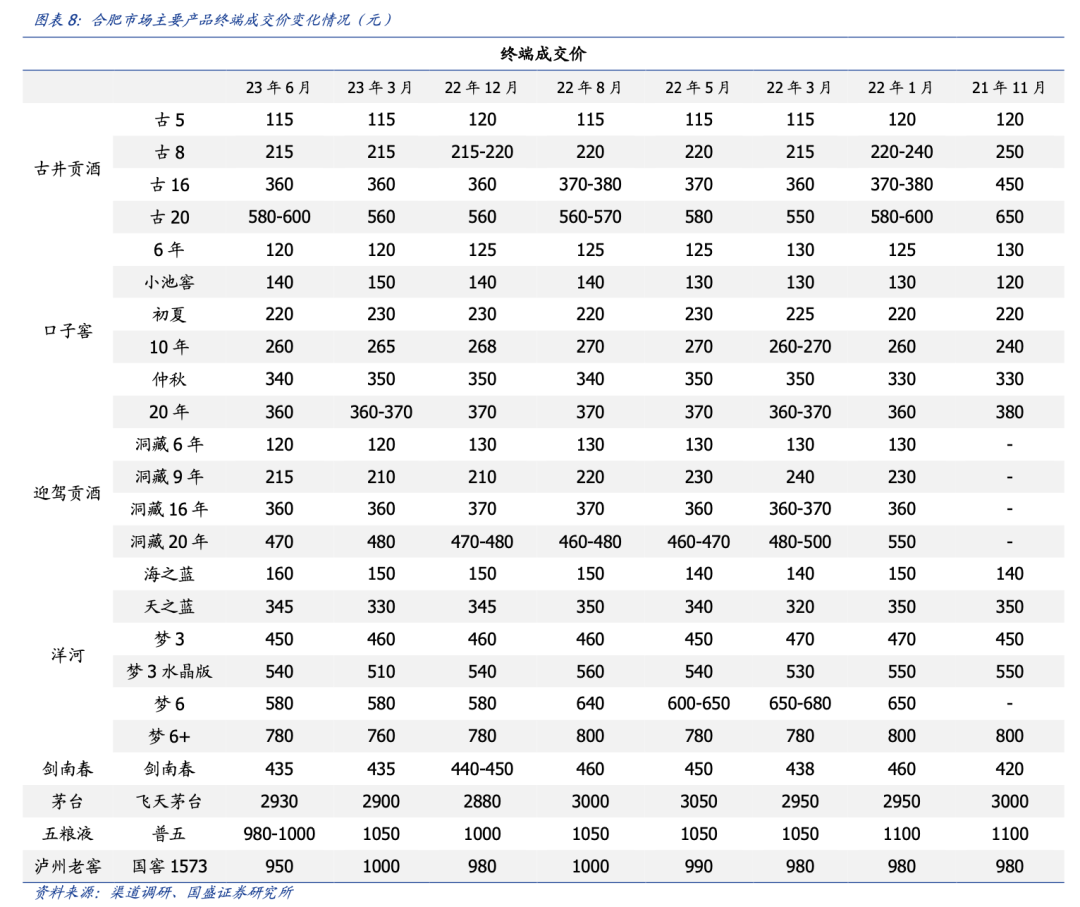

高端酒:飞天价盘上行,五粮液走货速度快。1)茅台:飞天茅台终端价当前保持在2930元/瓶,较春节后(3月底)环比提升30-40元/瓶,但终端门店少有现货,需提前订货。2)五粮液:草根调研反馈,普五终端实际成交价约980-1000元/瓶,价盘当然仍有所承压,预计与二季度白酒淡季终端动销较弱有关。但货龄较新,此次调研终端门店所有产品出厂日期均在2023年之后。根据多家店主反馈,当前普五走货速度较快,终端门店库存较低。3)国窖1573:终端成交价在950元左右,相比春节期间略有下滑,但产品货龄较久,基本上为2022年上半年出厂,但华东地区并非国窖强势区域,代表性不强。4)高端酱酒:动销情况一般,货龄较旧,多数门店产品生产日期为2021年之前,存在一定库存压力,部分门店存在大规模打折促销的行为。

次高端:古16动销表现亮眼,口子兼系列上架。1)古16、古20:古16在终端陈列和渠道推力上较竞品存一定优势,在该价位带消费者认可度明显高于省内其他次高端产品,根据多家终端门店主反馈,古16当前为合肥市场婚宴主流单品;从价盘来看,两者成交价分别为360元/580元左右,其中古16终端价较春节后持平,古20环比上涨20-30元/瓶,淡季挺价,备战中秋;从货龄来看,考虑到当前经销商还未向终端发货,门店陈列仍为春节期间进货产品,出厂日期多数为2022年11月之后,其中古16货龄更新,多数终端门店有2023年2月之后的货。2)口子20:口子20当前终端成交价为360元,与古16保持一致,在陈列和终端推力上弱于古井,多数产品出厂日期在2022年9-10月期间。当前“兼系列”新品已铺入终端门店,但由于新品成交价较老品提升幅度较大,目前走货速度较慢。另外,由于新品入驻导致老品动销放缓,根据多家门店主反馈,口子窖老品库存较高,每款产品均有几十箱以上库存。3)洋河:洋河M3水晶版和M6+成交价分别为540元和780元左右,较春节后分别上升30/20元/瓶左右,其中M3水晶版在价盘上采取对古20的跟随策略,但终端铺货数量较少,动销弱于省内龙头酒企古井贡和口子窖,多数产品出厂日期在2022年8月份左右。4)洞藏20、洞藏16:洞16目前终端成交价在360元左右,洞20为470元,与节前相比价盘变化不大。另外根据草根调研情况,洞藏系列当前已基本完成在合肥市内终端门店的铺货。5)剑南春:剑南春终端成交价435元左右,环比春节后价盘稳定,终端产品出厂日期普遍在2022年12月之后,货龄较新。

中低档酒:价盘保持稳定,终端动销良好。1)古井:古5终端成交价在115元左右,古8终端成交价约215元,这两款单品运作模式已经成熟,价格体系相对稳定。另外,两款单品动销较快,其中古5和古8的终端陈列日期普遍在2023年初,其中古8有看到2023年4月新货,在中低档价格带最受当地居民追捧。2)口子窖:口6/小池窖成交价分别为120元/140元,价盘较为稳固。从货龄来看,多数产品出厂日期为2022年9-11月份,终端动销情况略弱于古5和洞藏6年。3)迎驾贡酒:洞藏6/9年终端成交价分别为120元/210元,洞6在春节期间大规模放量后,当前成交价启稳,多数产品出厂日期为2022年12月以后,部分门店有看到2023年3月之后的新货。

经济面复苏不及预期,如果宏观经济复苏不及预期,将会影响消费者对高端白酒产品的需求。

样本选择或存在误差,草根调研中随机选择的终端门店或存在代表性误差,其反馈或存在误差。

食品安全问题。若出现食品安全问题,将会影响白酒产品动销。

本文节选自国盛证券研究所已于2023年06月08日发布的报告《安徽白酒草根调研反馈:淡季平稳,龙头强势》,具体内容请详见相关报告。

符蓉 S0680519070001 furong@gszq.com

特别声明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料仅面向国盛证券客户中的专业投资者。请勿对本资料进行任何形式的转发。若您非国盛证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注,请勿订阅、接受或使用本资料中的任何信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

重要声明:本订阅号是国盛证券食品团队设立的。本订阅号不是国盛食品团队研究报告的发布平台。本订阅号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自国盛证券研究所已经发布的研究报告或者系对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。本资料仅代表报告发布当日的判断,相关的分析意见及推测可在不发出通知的情形下做出更改,读者参考时还须及时跟踪后续最新的研究进展。

本资料不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见,普通的个人投资者若使用本资料,有可能会因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。因此个人投资者还须寻求专业投资顾问的指导。本资料仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。

版权所有,未经许可禁止转载或传播。

欢迎关注蓉品食饮