听花酒的总设计师便是张雪峰,也是青海春天董事长,从以往的履历来看,他和酿酒、科研都不沾边。张雪峰是四川成都人,工商管理硕士,曾一直在成都经商,青海春天能走到今天,完全靠张雪峰不断地讲故事,其中最精彩的要属遇到活佛和梦见太上老君。

神话故事+专家站台+鼓吹创新+保健护体,然后开出一个“天价”。从“活佛救马”到“老君托梦”,从冬虫夏草到听花酒,青海春天的产品不断变化,但张雪峰的营销套路却一直没变。

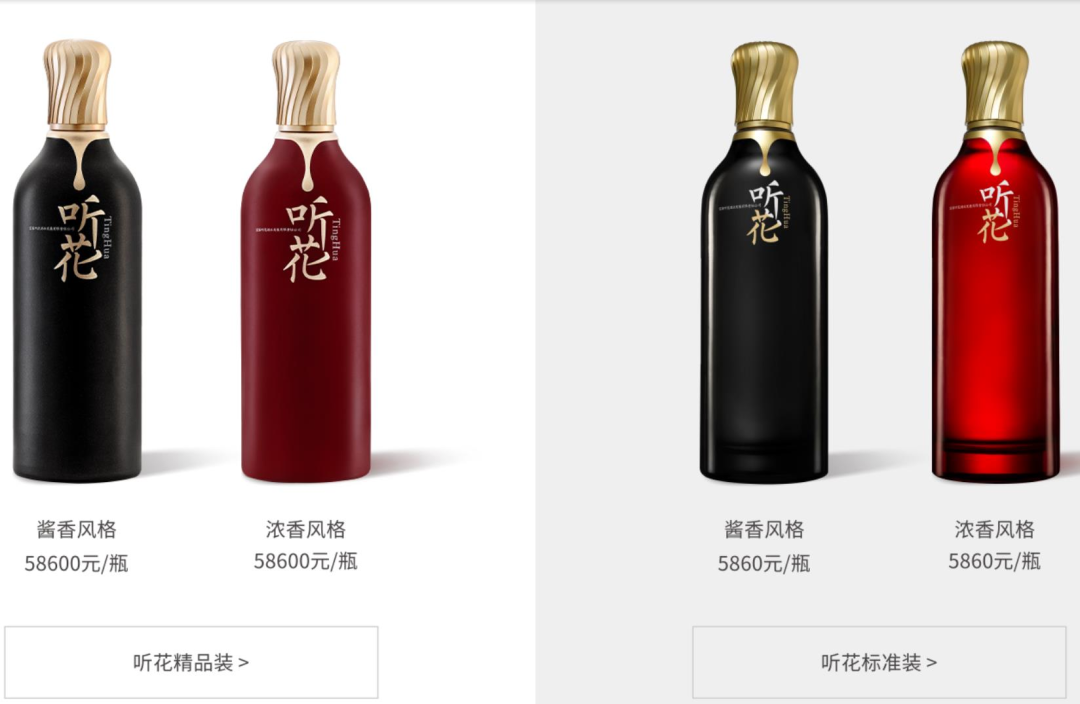

按照这个营销套路,2020年,青海春天推出“天价酒”听花酒,标准装5860元/瓶,精品装58600元/瓶。但这次,他的营销手段没能奏效。2020年至2022年,青海春天营业收入分别仅为1.24亿、1.28亿、1.60亿,净利润亏损分别为3.20亿、2.49亿、2.88亿,最终证明,张雪峰在白酒上的营销套路只是一场自我沉醉。这一次,张雪峰“白酒出海”的故事又将如何讲下去?

图片来源:听花酒官网

冬虫夏草业务生变,白酒四年亏超8亿

张雪峰讲第一个故事是在2004年。

2003年的某天,我与一个活佛朋友闲聊,他有一匹心爱的马,去年冬天生了场怪病,吃了各种药都不见好转,竟然在连吃混有冬虫夏草的饲料七日后,完全恢复了活力。我受此启发,创立了“极草”品牌,主卖冬虫夏草。

2004年,青海春天成立,律师出身的张雪峰担任公司的“科研带头人”,并在2009年推出主营产品冬虫夏草纯粉含片“极草5X”。张雪峰通过一系列营销手段,很快就尝到了甜头,公司2014年实现营业收入20.63亿元、净利润3.65亿元,更是借壳ST贤成上市,被誉为“冬虫夏草第一股”。公司产品一盒3,876元~29,888元,张雪峰称,其目标客户是‘不算房子、车子,家庭净资产要在一千万元以上’的群体。

2015年,药监局查出青海春天冬虫夏草中砷(俗称“砒霜”)含量超标,被直接叫停保健品试点,张雪峰的“极草梦”一朝破灭。

随着冬虫夏草业务生变,张雪峰将目光瞄准白酒。

2018年,青海春天高调宣布进军白酒行业,以3385万收购西藏听花酒业,并拿下宜宾凉露20年独家经营权,还推出低端酒“凉露”,为匹配火锅场景,对外宣传为“吃辣喝的白酒”。但随着其市场表现不佳,该公司宣布暂缓其市场拓展计划。2018-2019年,公司营收下滑,累计亏损8832万。

很快,张雪峰的第二个故事上线。

一日,他在椅子上小憩,梦见自己上了雪山。雪山之上,太上老君腰系金绳、白髯飘飘来到他面前,挥起拂尘在他手心写下一个“活”字,翩然而去。张雪峰醒来,蓦然惊觉,舌边之水不正是口水吗?受到启发的张雪峰脑洞大开,在经过3091次方案试制调整后,“听花酒”诞生了。

为此,他还花大手笔营销,添加“科技”、“健康”概念。例如发期刊论文称可“减少酒精对人体伤害”、请诺奖得主站台、向世界知识产权组织国际局申请专利、拿到美国FDA和TTB的批文等。从配料表来看,听花酒其实只是加入了白酒和大米、玉竹、葛根、莲子等花果植物的勾兑酒。

2022年该公司销售费用高达1.22亿元,增长约120%。即使如此,消费者依然不买账,青海春天白酒业务上线4年,累计亏损超8亿元。业内人士直言,“天价”听花酒缺乏底蕴,营销包装大于实质,从价格带来看,也很难大规模铺开市场。

白酒业务受阻,营收徘徊在退市线

实际上,青海春天酒水收入并不高,且不稳定,并未给公司业绩带来多大变化。2018年至2021年,酒水销售额分别为2525.66万元、5173.71万元、1687.26万元、2539.48万元,累计金额仅仅1.19亿元。

张雪峰冬虫夏草梦破碎后,又开拓了广告、投资等业务,但均表现不佳,青海春天的业绩也一落千丈。目前,青海春天拥有以冬虫夏草类药品为主的大健康业务和以“听花”“读花”系列酒水产品为主的快消品业务。其中,大健康业务仍是创收主力军,每年营收0.8亿-1亿,占比保持60%以上。酒水业务虽故事不断,四年来一共才创收1.2亿。2021年收入才2539万,占比仅有21%。

财报显示,青海春天2022年实现营业收入1.6 亿元,同比增长 25.37%。对比2015年借壳上市时的营收14.02亿,相差甚远。

与营业收入共同崩塌的是利润。2018年,该公司利润出现断崖式下滑,下降幅度达77.96%,2020年则直接亏损3.2亿元。2022年,青海春天延续亏损,净利润为2.88亿。此外,其毛利率也一路向下:从2015年的48.31%跌到2021年的19.73%,跌了近30个百分点。

连续刚过亿元的营业收入引来了上交所的问询,被要求说明相关收入确认是否真实准确,是否存在关联交易非关联化情形。

数据来源:公司年报

数据显示,2020-2022年,上市公司的营收分别为1.24亿、1.28亿、1.6亿,连续三年刚好守住亿元生命线,徘徊在退市线边缘。

蹊跷的十大客户,或涉关联交易

5月18日,青海春天收到今年以来的第二份问询函,被要求说明对多家规模小、履约能力存疑的客户进行大额销售的原因。2022年,该公司酒水收入9364.32万元,同比增268.75%。这份问询函让青海春天酒水业务“高速增长”的真实性再次被业内质疑。

根据2022年报,青海春天高端酒产品听花酒的销售中,经销商渠道占比达到了78%,同比大增662.81%。青海春天前十大经销商贡献了71% 的经销渠道酒水收入,而且经销商与上市公司间的关系引人注目。

以第一大客户苏州听花酒业有限公司为例,于2021年6月成为上市公司经销商,去年贡献了超1000万元的销售额,注册资本仅为100万元,实缴资本为0;金华市读花酒业有限公司,2022年3月成立,注册资本10万块,0员工,且没有食品经营许可证;第四大经销商北京清凉山酒业有限公司销售金额 364.5 万元,其实际控制人与公司实际控制人肖融曾存在股权交易……

此外,听花酒实为宜宾听花酒业生产,青海春天向其采购后再进行销售。2018-2021年,宜宾听花酒业均是青海春天的前十大供应商,但采购金额逐年下滑,前三年分别采购3,716万、1,914万、949万酒水。与之对应的,是连续飙涨的预付款项。2019年,新增了1.11亿预付账款,2021年,青海春天给宜宾听花酒业的预付账款,又一次增加了2,600万。

值得注意的是,宜宾听花酒业的两位老板李蓉全、林晓莉,先后担任过广东极草药用资源科技有限公司董事,而这家公司是上市公司冬虫夏草纯粉片的经销商,与青海春天关系让人浮想联翩。

面对问询,该公司的解释是,为保证生产出来的产品符合产品标准、保证品质的稳定性和满足未来市场需求。

再回到张雪峰“白酒出海”的故事上来,实际上,此前已经有较多的白酒在海外销售,如金六福、泸州老窖、水井坊,但表现在业绩上,并不算好看。水井坊,2022年国外营收5716万元,仅占其总营收的1.23%。2022年贵州茅台国外营收为42.4亿元,占总营收的3.4%。听花酒能否打开市场,美国人会为这款五六千、甚至五六万的白酒买账吗?或许,其进入美国市场的象征意义大于实际意义。

注:文章图片均来源于网络,侵权必删

END