觉得有价值,欢迎点个在看,每个人都应该拥有独立思考的能力,欢迎分享给更多人

供应链融资作为商业银行服务实体产业、赋能企业贸易周转的核心金融模式,随着产业贸易模式迭代与银行金融服务能力升级,经历了从单一授信到产业链赋能、再到交易全链条交互式赋能的层层进阶,服务思维、授信逻辑与业务价值持续迭代升级。整体可划分为传统融资、供应链融资、交易双边融资三个核心发展阶段。

(一) 传统融资阶段

银行考虑某个企业的融资需要,解决流动资金周转需求,提供的是简单的银行承兑汇票或流动资金贷款。这属于点对点的思维方式。

(二) 供应链融资阶段

银行考虑核心企业上下游企业的需要,解决核心企业上下游企业的资金需求,对上下游企业提供融资。这属于点对线的思维方式,是银行对企业的产业链的思维方式。

(三) 交易双边融资阶段

银行刺激核心企业推荐上下游企业,同步解决核心企业和上下游企业的融资需要,以融资推动商务结算。银行的融资主体先后指向核心企业和上下游企业。这属于点对线交互式思维方式,银行对买卖双方的交易链条进行先后融资。

一、 交易双边融资的定义

交易双边融资是商业银行一种新型供应链融资模式,是指银行依据买卖双方的商务交易结算需要,先后对买卖双方提供融资,帮助买卖双方完成商务交易结算的一种特定的供应链融资业务模式。企业向银行申请授信,其真实目的是为了商务支付,用于商务经营,而不是单纯的融资。三方主体逻辑示意图(极简核心架构)如下:

银行通过对买卖双方提供融资,彻底推动交易的完成。这种商业模式诞生,本质是解决实体贸易中最常见的双向资金卡点;卖方因为卖货了没有收到钱,希望银行提供融资,缓解资金压力,买方因为付款账期到了,没有资金付款,需要银行帮助先付上,就产生了交易双边融资。

一般而言,供应链业务的融资人为上游企业(供应商)、下游企业(销售商),也可以是核心企业。应收类业务适用于上游企业办理融资,预付类业务适用于下游企业办理融资,存货类业务适用于上游企业、核心企业、下游企业。

二、交易双边融资授信方案

优秀的交易双边融资授信方案,核心宗旨是:对现有核心企业提供担保额度,银行不对其发放流动资金贷款,而是为其核定专项担保额度。核心企业以自身担保额度为信用支点,为其上游供应商、下游经销商提供交易担保,银行基于真实贸易背景,借助现有企业批量开发、批量营销其上下游交易对手。

核心企业既包括大型制造类企业,又包括中小企业。只要这个目标企业可以核定授信额度,就可以作为核心企业。交易双边融资与传统方式最大的区别在于,后者是对核心企业提供贷款,而前者对核心企业提供的是担保额度;

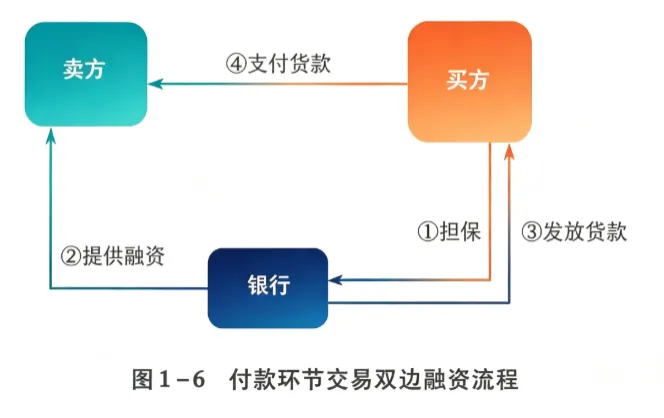

(一) 付款环节交易双边融资

银行对买方核定单一授信额度,首先由卖方占用买方的授信额度,然后银行对买方提供贷款融资,定向用于置换卖方的用信敞口部分;

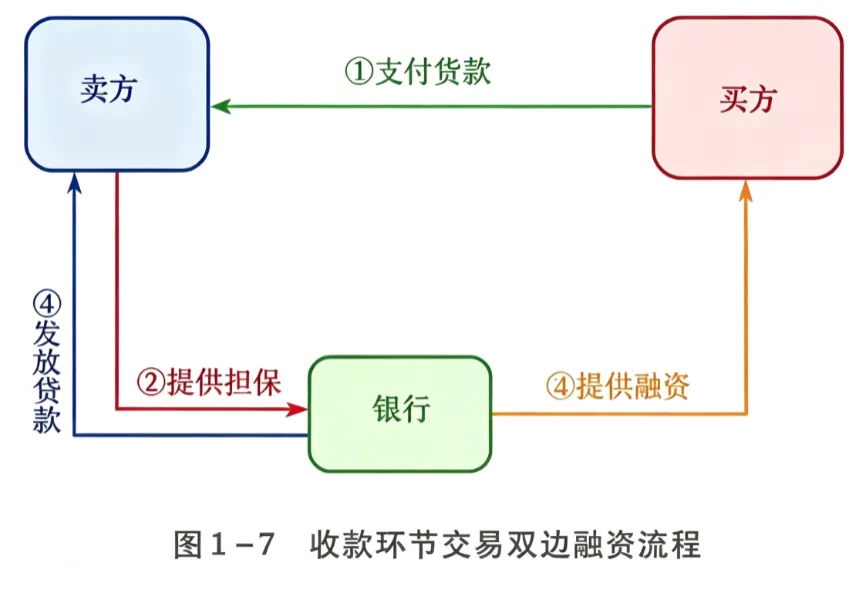

(二) 收款环节交易双边融资

银行对卖方核定单一授信额度,首先由卖方启用自身的授信额度,然后银行对买方提供授信融资,定向用于置换卖方的用信敞口部分。或者首先由买方占用卖方的授信额度,然后银行对卖方提供融资。

下面的金融信贷业务和产品文章,对于金融求职小白和系统初学者来讲十分合适也比较成体系化,一方面也是自己多年信贷工作中的一些实战经验或者业务方案,都是分专栏进行总结和整理,也是对多年信贷产品的一些感悟吧,坚持输出也是对自己的一种审视和重新归纳整理再学习的过程!想把这些文章分享给你~ 一起共同进步!

文章内容的编排是这样的,先讲银行业务基础知识,在读者掌握行业基础知识的基础上,再讲银行的三大业务,最后讲建立在业务基础上的各种IT应用系统,不同章节既密切联系,互相呼应,又相对独立,读者可根据自己的情况,选择由前到后阅读,或选择自己感兴趣的内容阅读。

? 更多文章目录及其合集文章内容说明~后台私信可送优惠券哦~?

#金融风控# 带你了解从互联网贷款(或线上贷款)业务的全流程角度,全生命周期进行风控,设计风控涵盖了贷前阶段的获客、准入、反欺诈、审批、定额定价,和贷中阶段的放款、风险预警,以及贷后阶段的催收策略等环节? (更新中)

#汽车金融# 汽车金融市场充满着变革与挑战,可谓群雄逐鹿,豪杰并起。新的汽车金融参与方,新的商业模式,新的金融工具,不断冲击着传统思维,对传统的业务模式与资金渠道形成重大考验。为了能成体系的输出关于汽车金融消费信贷相关知识,厘清:当下汽车金融的主要盈利模式、汽车融资租赁资金的融通渠道与模式等;

#消费金融# 好的个人产品设计是消费金融业务成功的关键,从消费金融业务的核心角度来看,关键在于利润的实现,从业务流程上来看,产品规划阶段显得尤为重要,针对银行产品经验逐步输出成体系文章专栏:

#贷款核算# 规划和实现贷款整个生命周期的现金流动。包括贷款发放、利息计算、利率调整、还款计划生成、贷款偿还或处置等,覆盖贷款的整个生命周期,核算根本要求:准!算得准并且记得准,每一笔钱不允许出现精度要求范围内的差额,一分钱不能多,一分钱不能少,每一笔帐不允许出现漏记、错记的现象。针对贷款模块产品将逐步输出成体系文章专栏:

#金融后台系统#厘清各种金融后台管理系统的职责,金融后台系统是一块让金融产品经理难啃的硬骨头,因为它业务复杂、数据庞大、逻辑缜密。针对金融后台系统将逐步输出成体系文章专栏:

#国际信贷# 具体地说,它是指一国的借款人(银行、其他金融机构、政府、公司企业及国际金融机构)在国际金融市场上,向其他国家的贷款人(银行、其他金融机构、政府、公司企业及国际金融机构)借贷资金的国际融资方式。了解那些市场上常见的信贷业务模式,将以成体系文章专栏形式输出:

#银行信贷# 好的对公业务产品设计是对公信贷业务成功的关键,信贷系统可大致分为 12 个模块,我们依次了解客户管理、评级管理,授信方案、签约放款、贷后管理、减值计提、担保管理和资产转受让相关模块,带你了解整个对公信贷业务的全流程!?

#额度管理# 带你了解整个对公信贷业务、个人信贷业务(网贷+信用卡)的额度管理、集团额同业额度管理全流程!额度系统主要分为以下几个板块依次进行阐述:如额度生命周期管控、限额管控、授信视图、额度结构配置等?

更多精彩内容标签合集如下?

和咻哥做个朋友

免责声明

1.本公众号【咻哥产品】(以下称为“本号”)发布的所有内容,包括文章、图片、数据等,可能涉及对宏观政策、行业动态的解读,均基于作者对公开信息、经典理论及普遍认知的理解与整理而成,力求准确可靠,不代表任何机构立场,亦不构成对未来趋势的预测或保证,仅供读者学习交流与参考之用。

2.作者无法保证内容绝对无误、完整或实时更新,不构成任何形式的投资建议、财务规划建议、法律意见或专业咨询意见,切勿仅依据本号内容做出任何投资决策或采取实际投资行为。

3.读者因依赖本号信息而产生的任何直接或间接损失、风险或后果,本号及作者均不承担任何责任。金融市场有风险,投资需谨慎。请您在进行任何投资或财务决策前,务必咨询持牌的专业金融机构或顾问,进行独立的尽职调查,并根据自身的财务状况、风险承受能力及投资目标做出合理判断。

4.本公众号与读者之间不建立任何形式的顾问—客户关系。阅读本号内容即视为您理解并同意本免责声明的全部条款。