点击蓝字 关注我们

当下快消行业内卷加剧、利润变薄,多数企业陷入统一 “自救套路”:营收放缓就砍市场费用、动销投入,利润承压就精简一线团队、压缩人力成本。在很多企业的财务总监(CFO)的认知里,利润 = 营收 - 成本,只要节流缩支,利润自然回升。但现实截然相反:越省钱越亏损,越裁员越低迷。绝大多数企业的战略失误,根源并非市场不行,而是财务思维错配经营逻辑。用「财务会计」做经营决策,却完全缺失了「管理会计」的商业视角,再叠加管理者盲从报表,最终违背规模经济、4P 营销等底层逻辑,陷入致命的战略死循环。

一、读懂底层逻辑:快消的利润,天生由规模决定

菲利普・科特勒在《营销管理》中明确:快消品属于规模驱动型薄利赛道,区别于高溢价小众品类,其核心盈利壁垒从不是单品毛利,而是规模化摊薄成本。

结合经济学规模经济理论来看,快消企业固定成本极高:厂房设备、仓储物流、渠道网点、总部运营均为刚性支出,不会随销量增减大幅波动。而原材料、包装等可变成本占比极低。

这就形成了行业铁律:产能利用率、市场规模越大,单件分摊的固定成本越低,综合利润越高。

同时,夏普渗透率模型印证了快消增长核心:品牌增量与利润,核心来源于市场渗透率的提升,而非老客复购。持续的渠道覆盖、终端动销、市场曝光,本质都是在扩大用户触达、夯实规模底盘。

简单说:快消企业的成本优势、盈利空间、品牌壁垒,全部建立在规模足够大的基础之上。没有规模,一切降本都是空谈。

二、致命根源:财务会计思维,正在毁掉快消经营

所有盲目砍费、一刀切裁员的决策,背后几乎都站着错误的财务决策逻辑,这是当下快消企业最隐蔽、杀伤力最大的内耗。

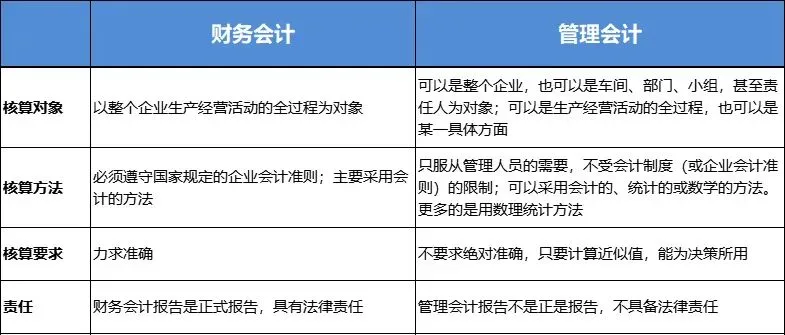

很多企业的财务部门,只会做财务会计的事后核算:只看当期报表、只盯即时费用、只算静态收支。在财务报表里,市场推广费、终端动销费、一线人力成本,全部是 “支出项”,是需要被压缩的负数。

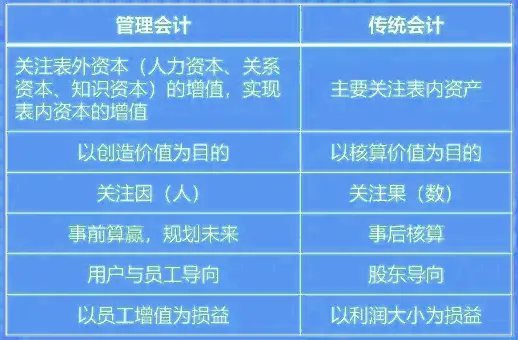

但企业经营、尤其是快消的经营,必须用管理会计思维研判:区分刚性消耗和经营性投资,看重投入产出、规模摊薄、长期边际收益,而非单一削减当期开支。

这就是核心错配:财务会计看的是过去的账,追求报表好看、当期省钱;管理会计看的是未来的生意,追求周转效率、规模收益、长期盈利。

财务部门,特别是财务总监大部分是财务会计出身,不懂快消行业属性,把渠道促销、终端铺市、一线人力这些增长型投资,等同于无效浪费,强行向管理层输出 “砍费、减人、缩开支” 的整改方案。最终结果是用静态的财务逻辑,干掉了动态的增长底盘。

三、致命死循环:错配决策,反向推高整体成本

结合营销 4P 理论,渠道、促销是快消销量落地的核心。财务端的一刀切节流,直接击穿企业经营根基,形成无解闭环。

1. 砍营销费用 = 直接扼杀市场增量

终端陈列、门店促销、渠道返利、区域推广,从来不是无效消耗,而是规模投资。砍掉相关费用,终端失去动销吸引力,渠道无利弃推,品牌渗透率持续下滑,新客增长彻底停滞,市场规模快速收缩。

2. 精简一线人力 = 丢掉市场基本盘

快消没有自动成交的生意,市场覆盖率、终端活跃度,全靠一线团队落地维护。盲目裁撤业务人员,看似降低人力成本,实则直接丢失终端掌控力,给竞品腾出蚕食市场的空间。

3. 规模缩水,倒逼综合成本暴涨

这是最扎心的真相:规模不足,才是最大的成本浪费。销量下滑直接拉低产能利用率,设备、仓储、管理等巨额固定成本,只能分摊在少量产品上。企业省下的百万级费用,最终被千万级的成本上浮、营收暴跌彻底吞噬。

闭环就此形成:财务片面控本→企业砍费裁员→规模收缩→产能空置、成本飙升→利润继续下滑→进一步压缩投入。无数老牌快消品牌,多年以来业绩和规模滞涨甚至下滑,皆栽于此。

四、真正的降本增效:用管理会计思维经营企业

行业下行周期控本无可厚非,但单纯财务会计式节流,是最低级的战略懒惰。健康的企业,财务部门应当是经营赋能者,而非战略决策者。正确的成本管控逻辑只有两条:

第一,依靠管理会计区分 “浪费” 与 “投资”。

终端动销、渠道维护、市场铺市支出,是换取规模和周转的必要投资,坚决保留;臃肿管理层级、冗余审批流程、低效积压库存、闲置办公资源,属于纯无效消耗,坚决砍掉。

第二,控费不控增长,降本不降规模。

财务只负责数据复盘、效率测算,绝不干预前端市场经营。所有经营决策以产能利用率、渠道渗透率、动销周转率为核心指标,而非以当期报表利润为唯一评判标准。

结语

经典营销与经营逻辑反复印证:快消行业的钱是赚回来的,不是省出来的。省钱做不大,收缩赚不到钱。

很多企业利润崩塌,从来不是花钱太多、团队冗余,而是用记账的思维做战略,用静态报表做经营判断。

财务会计负责算账,管理会计负责经营。快消企业想要穿越周期,必须纠正底层决策逻辑:不再盲从短期报表的节流指令,敬畏规模经济的行业本质,守住增长基本盘,用精细化经营、科学化投控,替代短视的一刀切降本。

唯有如此,才能跳出越省越亏的死循环,实现长期稳健盈利。