2026年7月14日,“十五五”开局已过去半年。

半年前,2026年《政府工作报告》将低空经济正式列为“新兴支柱产业”。从2024年首次写入政府工作报告被定位为“新增长引擎”,到2025年明确为“新兴产业”,再到2026年跻身“新兴支柱产业”——三年实现三次战略跃升。

“十五五”规划纲要明确提出“推进低空经济健康有序发展”。近30个省(自治区、直辖市)将低空经济相关内容写入“十五五”规划建议。

半年过去,低空经济正从“局部试点”走向“规模化应用”。

“十五五” 开局,低空经济正式成为国家新兴支柱产业之一。半年成绩单怎么样?

据中国民航局/中国航空运输协会数据,2025年中国低空经济市场规模已达1.5万亿元,无人机运营企业近2万家,eVTOL年度订单总额超300亿元。核心技术实现从“跟跑”到“局部引领”的关键跨越。预计2030年市场规模有望达到2万亿元,2035年将进一步突破3.5万亿元。

2026年被业内普遍视作低空经济从概念验证迈入场景化应用的元年。据火石创造产业数据中心,截至2026年4月,我国低空经济相关企业总数已超过10万家。据企查查数据,2025年全年新增相关注册企业4.92万家,同比增长约141%。据行业统计,2026年一季度产业规模突破9800亿元,同比增长67%。

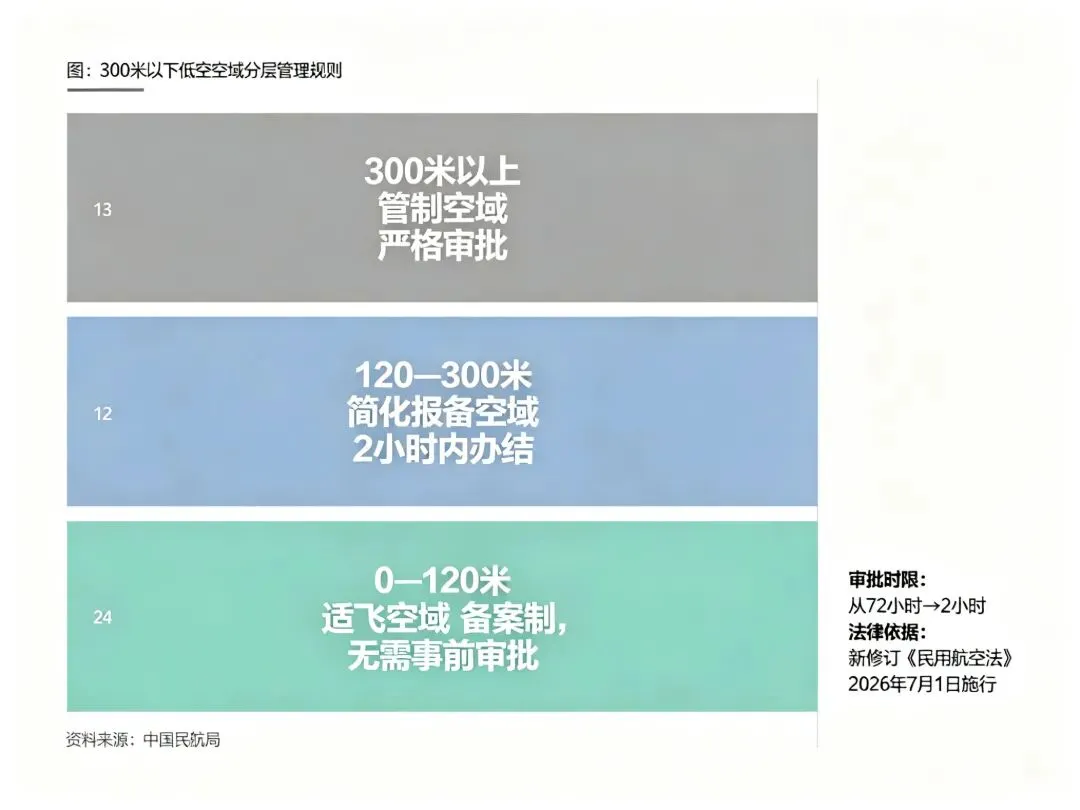

2026年7月1日,新修订的《中华人民共和国民用航空法》正式施行。这是该法自1995年颁布施行30年来首次全面修改,共16章262条。其中最大的变化之一,是首次设立低空经济“发展促进”专章,将低空经济正式写入国家法律,并围绕技术创新、应用拓展、空域资源配置和飞行服务保障等方面确立了制度框架。

空域分层管理是此次修法最核心的突破。新法首次以法律形式确立了300米以下低空空域的分类分级管理规则。具体而言,0至120米为适飞空域,符合条件的轻型、微型无人机实行备案制,无需事前审批;120至300米实行简化报备管理,审批时限从原来的72小时大幅压缩至2小时内办结,配套全国统一低空飞行监管服务平台实现数字化一键申报。

新法第74条明确规定:“划分空域,应当兼顾民用航空和国防安全、低空经济发展需要以及公众利益,使空域得到合理、安全、充分、有效利用”。这意味着低空经济发展首次成为空域划分的法定考量因素。

与此同时,《无人驾驶航空器飞行管理暂行条例》《民用无人驾驶航空器系统安全要求》《实名登记和激活要求》《系统运行识别规范》等配套强制性国家标准相继出台。

在标准体系建设方面,2026年2月,市场监管总局会同中央空管办、国家发展改革委等十部门联合印发《低空经济标准体系建设指南(2025年版)》,明确到2027年低空经济标准体系基本建立,到2030年低空经济领域标准超过300项。指南重点围绕低空航空器、低空基础设施、低空空中交通管理、安全监管和应用场景五大核心领域,建立技术标准与管理规范融合、国内标准与国际规则融合的“四维融合”标准供给体系。

中国民航局低空安全司正式亮相。5月9日,中央机构编制委员会办公室正式批复民航局同意设立低空经济领域新司局,核定编制30名。5月13日,中国民航局低空安全司正式亮相。其职责涵盖起草低空民航发展规划、统筹低空安全与发展、建设低空飞行服务调度平台和低空飞行服务站体系等。从法律到机构,低空经济的“四梁八柱”正在快速成型。

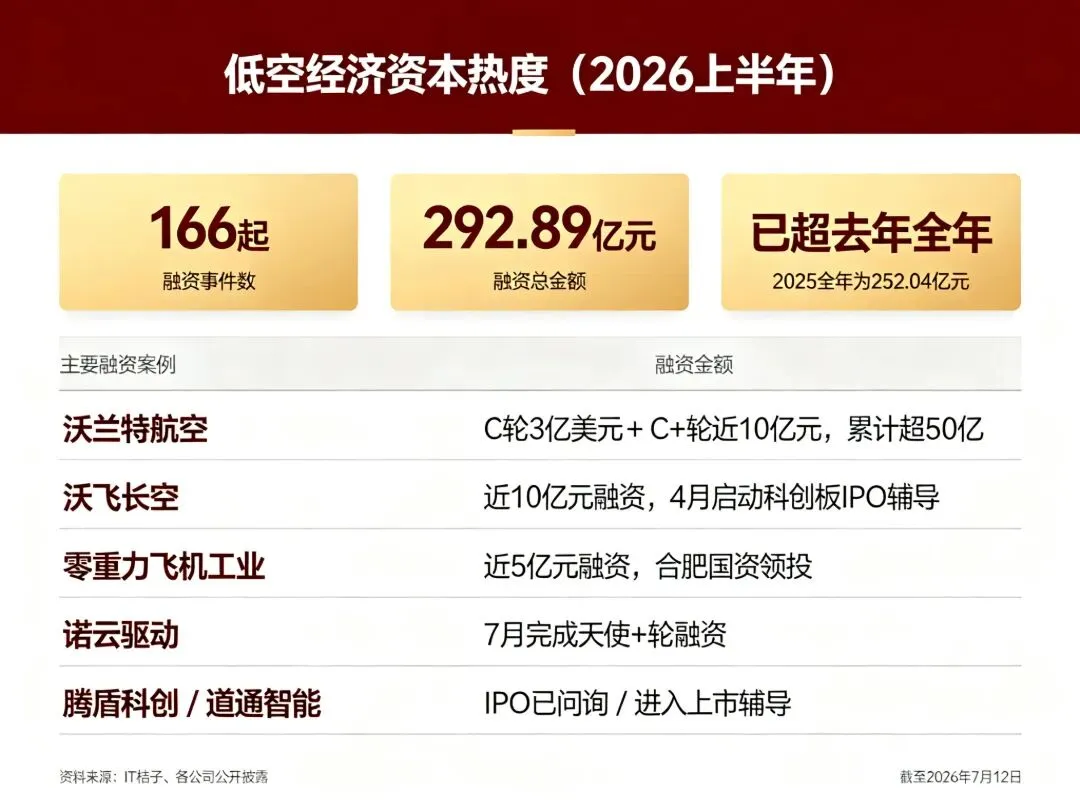

资本的加速涌入是上半年低空经济最显著的特征之一。

据IT桔子数据,截至7月12日,2026年内低空经济领域一级市场融资已达166起,金额共计292.89亿元,已超越2025年全年表现(252.04亿元)。

具体案例方面:

沃兰特航空是融资最为密集的企业之一。4月完成3亿美元C轮融资,领投方为阿联酋Stone,红杉中国、孚腾资本(上海国资)等联合投资;次月再获近10亿元C+轮融资,由国寿科创领投。过去两个月先后完成C轮及C+轮融资,累计近30亿元。成立5年来,通过13轮市场化融资,累计募集资金超50亿元。其自主研发的“天行”VE25-100型号eVTOL已进入适航取证“冲刺阶段”,累计获得超1900架意向订单,订单总金额近475亿元。

零重力飞机工业完成近5亿元新一轮融资。其全尺寸工程样机已总装下线并完成首飞,型号合格证(TC)申请于2026年2月获中国民航局受理。无人驾驶载人eVTOL机型ZG-ONE“鹊飞”已获超千架意向订单。

沃飞长空2026年初完成近10亿元融资。4月在四川证监局完成IPO辅导备案,拟登陆科创板。

诺云驱动于7月13日完成天使+轮融资,专注新能源航空动力系统。

腾盾科创于6月25日更新IPO状态为“已问询”,道通智能同步进入上市辅导阶段。行业人士将2026年定义为低空经济的 “资本兑现年” 。

eVTOL是低空经济的核心赛道,2026年正从概念验证迈向商业化探索。

适航标准全球领跑。2026年2月12日,中国民航局正式发布《动力提升航空器适航标准》(AC-21-AA-2026-45),这是全球首个eVTOL专用适航标准。标准适用于纯电供能分布式电推进系统、最大起飞重量不超过5700公斤、载客数不超过9人的有人驾驶航空器。2月14日,民航局印发《新型航空器型号审定职责优化方案》,3月1日全域落地施行,建立“适航司统筹—地区管理局行政—审定中心技术”的协同机制。

取证时间表渐明。行业预计从2026年年底到2027年,可能出现一批取证案例。

主要企业进展:

亿航智能——全球首个“四证齐全”的载人eVTOL。 EH216-S于2025年获得运营合格证(OC),成为全球首款集齐型号合格证(TC)、生产许可证(PC)、标准适航证(AC)与运营合格证(OC)“四证齐全”的载人eVTOL。2026年3月,亿航智能宣布正式启动EH216-S面向公众的商业化运营,首批运营点在广州亿航未来城总部及合肥骆岗公园。5月1日,EH216-S获得墨西哥民航局颁发的飞行许可,并完成在墨西哥及整个拉丁美洲的首次载人飞行。截至2026年5月,EH216-S已在全球21个国家完成超9万架次安全飞行。

峰飞航空——全球首张eVTOL境外适航证。在持有中国民航局颁发的TC基础上,2025年7月峰飞航空向印尼民航局提交适航认可申请,经过双边适航标准差异分析、多轮技术研讨、全套技术资料审核及印尼民航局来华现场审查等环节,印尼民航局于2026年6月3日正式颁发型号认可证(VTC)。这是全球首张eVTOL境外适航证,被业内称为eVTOL的“国际签证”。峰飞航空武汉总装基地已具备吨级eVTOL航空器量产能力。

沃飞长空——适航冲刺与IPO并行。旗下AE200倾转旋翼构型已完成首架机下线及验证试飞。公司预计AE200于2026年至2027年完成适航审定和TC取证,之后进入商业应用和批量制造阶段。沃飞长空自建了设计保证系统,并推进运行符合性评审,同时深度参与多项行业标准制定。其成都全球总部及生产制造基地项目投产后,预计每年可生产40至50架eVTOL。若进展顺利,沃飞长空有望成为A股首家载人eVTOL主机厂上市公司。

上半年,低空经济的应用场景加速从规划走向现实。

低空物流方面,十部门联合印发《关于完善现代化都市圈综合交通运输体系的指导意见》,明确提出培育电商快递、冷链、医疗救助、农产品、应急等五大类低空运输线路,推动末端无人配送常态化运营。长春净月高新区正在试运行“无人机+无人车”智慧物流场景,覆盖快递配送、外卖、医疗血样运输。广州南沙于7月完成无人机海上配送首次飞行演示。浙江苍南开通了首飞交付中心至北关岛起降点的货运航线,通过eVTOL运输风电运维零部件和生活物资。

低空旅游方面,文化和旅游部7月发布的《旅游强国建设“十五五”规划》提出,支持具备条件的景区在确保安全的前提下开展低空旅游活动。海南省政府发布的《“十五五”海南国际旅游消费中心规划》提出推进低空旅游融合发展。亿航EH216-S已在广州、深圳等城市开展空中游览商业运营,并在5月飞越云南大理洱海。

立体出行方面,高域科技与黄埔区签署战略合作协议,计划借助交通枢纽优势打造立体出行领域首个商业落地站点,实现“轨道到站、飞行出发”的未来出行场景。

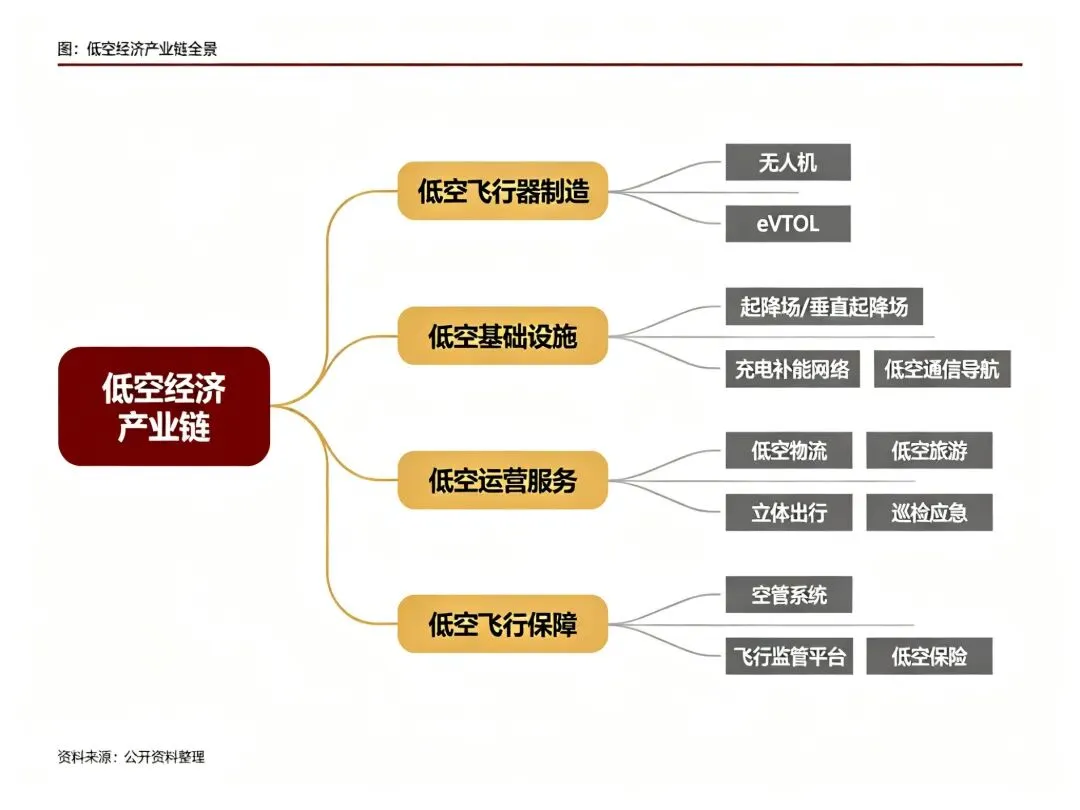

低空经济产业链以“低空飞行器制造”为核心,配套“低空基础设施”“低空运营服务”“低空飞行保障”三大支撑体系,形成完整的产业生态闭环。

上游材料与零部件是产业基础。碳纤维领域有中复神鹰、光威复材、吉林化纤;钛合金领域有宝钛股份、西部超导;连接器与传感器领域有中航光电、航天电子;动力系统有宗申动力、卧龙电驱;动力电池则由宁德时代、亿纬锂能等龙头跨界切入。

中游整机制造是价值核心。无人机形成大疆创新(消费级)、航天彩虹(军用)、纵横股份(工业级)的多元格局;eVTOL有亿航智能、峰飞航空、沃飞长空等第一梯队企业。

下游运营与保障正在快速扩容。空管系统有莱斯信息、四川九洲;通信导航有北斗星通、海格通信;场景运营涵盖文旅、物流、巡检、应急救援等多元领域。

成绩之外,低空经济仍面临若干结构性约束。

商业化闭环尚未完全形成。当前绝大多数应用场景仍依赖政策试点或补贴驱动,真正实现经济自循环的商业闭环尚未形成。

空域管理仍需深化。虽然120米以下适飞空域已建立法律框架,但300米以上空域管理仍较为严格,中长距离、跨区域飞行的审批效率仍有提升空间。

基础设施建设滞后。起降场、垂直起降场、充电补能网络等低空基础设施尚处于起步阶段,难以支撑大规模常态化运营。标准体系方面,航空、汽车、信息等领域标准相互独立,跨部门监管协同机制尚未有效建立。

运营成本偏高。eVTOL等新型飞行器的购置成本、运营成本仍然较高,制约了C端消费市场的爆发速度。

不过,政策正在加速破局。2026年4月15日,国务院国资委召开中央企业低空经济产业发展专题推进会。五部委联合发文推进低空“数字底座”建设,三部门发文推动低空保险高质量发展。

“十五五”开局半年,低空经济交出了一份亮眼的成绩单:新法施行,空域分层管理首次入法,审批时限从72小时压缩至2小时;中国民航局低空安全司正式亮相;一级市场融资166起、292.89亿元,已超去年全年;相关企业超10万家;eVTOL领域,亿航智能“四证齐全”启动商业化运营,峰飞航空获全球首张eVTOL境外适航证,沃飞长空适航冲刺与IPO并行;应用场景从物流、旅游到立体出行全面铺开。

从“新增长引擎”到“新兴产业”再到“新兴支柱产业”,三次跃升背后是产业从概念验证到规模化起步的真实进程。正如2026年7月10日国务院常务会议所要求的——“全链条推动新兴支柱产业规模化发展”——低空经济的下一程,是从“飞起来”真正走向“用起来”。