开篇:一个真实的故事

龙湾的项老板在滨海经营一家年营收 3000 万的流体制造厂,订单稳定、利润尚可。去年他想增加设备、扩大产能,自行对比了几家银行后,选了利率最低的一家申请了 500 万贷款。

结果呢?

审批拖了 3个月,中间补了 3 次材料,最后额度批下来只有200 万,且要求担保人。项老板的扩产计划被生生耽误了 3个月,错过了一个大客户的窗口期。

他后来跟我说了一句话让我印象深刻:

其实项老板踩中的,正是绝大多数企业主都会掉进去的融资误区。

常见融资误区Top 10(建议保存)

| 只看利率,不看综合成本 | ||

| 缺钱了才找银行 | ||

| 抵押物越高越好 | ||

| 只要额度批下来就万事大吉 | ||

| 所有银行产品都一样 | ||

| 自己跑比找中介省钱 | ||

| 负债率越低越好 | ||

| 报表做得越漂亮越好 | ||

| 先申请再说,不行换一家 | ||

| 融资只是一次性行为 |

误区深度拆解(重点看这3条)

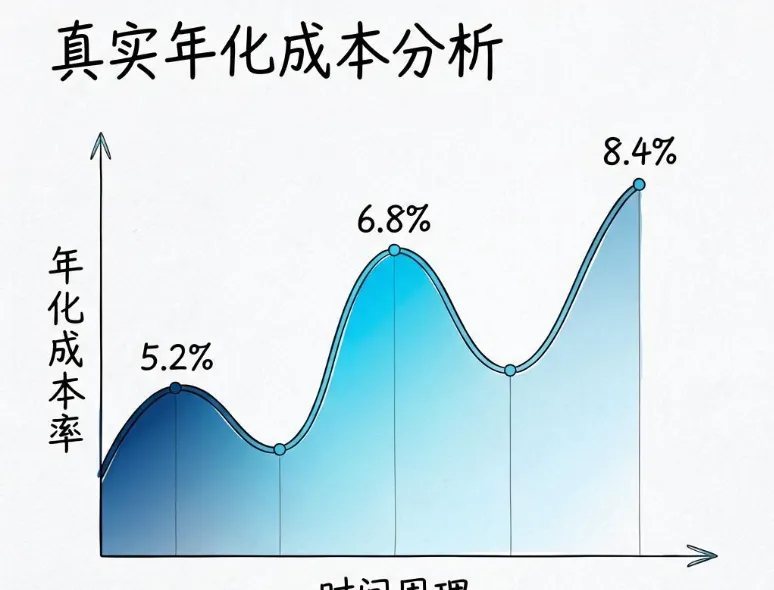

⚠️ 误区一:只看利率,不看“真实年化成本”

很多老板拿着不同银行的产品对比表,谁低选谁。

但实际上,一家银行给你的IRR(内部收益率)和APR(名义年化)可能相差巨大。有的产品利率标注 3.6%,但加上:

强制购买保险(0.5%)

财务顾问费(0.8%)

按季还本的资金占用成本(折算约1.2%)

真实成本可能突破 6%。

✅正确做法:要求客户经理出具《融资方案综合成本测算表》,把所有显性+隐性费用全部列明。

⚠️ 误区二:企业“不缺钱”就不需要融资规划

这是最隐蔽、最危险的误区。

银行审批有一个重要逻辑:锦上添花,绝不雪中送炭。当你账上现金流充裕、纳税稳定、上下游清晰时,银行主动给你授信额度;但当你真正缺钱、急需周转时,银行反而会收紧。

✅正确做法:在企业经营状况最好的时候,提前建立 1-2 条银行授信通道,即使不提款,也要先把“备用油箱”加满。等真正需要时,直接支用,无需审批。

⚠️ 误区三:把“抵押物充足”等同于“一定能贷到款”

这是一个非常普遍的认知偏差。

银行审批遵循“还款意愿 + 还款能力 + 还款来源”三原则。抵押物只是风险缓释手段,不是审批通过的核心依据。

如果你的:

现金流无法覆盖贷款本息的1.5 倍

经营流水与贷款金额不匹配

行业属于“两高一剩”限制类

即使你有足额房产抵押,审批照样可能被否。

✅正确做法:在申请前,先做“信用体检”——查征信、查纳税评级、查司法诉讼、查行业准入。把这些前置问题处理干净,再配以合理的抵押物,才能实现“高通过率”。

那正确的企业融资姿势是什么?

? 第一步:诊断

融资用途(流动资金?设备购置?项目投资?)

用款周期(短期/中期/长期)

还款来源(经营性现金流/项目回款/再融资)

? 第二步:匹配

根据行业、纳税等级、征信状况、抵押物情况,筛选 3-5 家最适配的银行

不同银行:国有大行偏好“稳”,股份行偏好“快”,城商行偏好“灵活”

? 第三步:优化

对报表进行合规性梳理(不是造假,是调整科目归类)

提前 3-6 个月优化流水和纳税记录

清理对外担保和涉诉信息

? 第四步:申请与跟进

同时提交 2 家银行,避免“一棵树吊死”

与审批经理保持有效沟通,及时补充材料

额度批下后,确认支用条件、还款方式、贷后管理要求

? 写在最后

融资不是一锤子买卖,而是一门需要长期经营的功课。

我见过太多企业因为踩了一个误区,多花了数十万利息,甚至耽误了整个发展节奏。我也见过聪明的老板,每年固定做一次“融资健康体检”,永远让自己处于“银行最喜欢”的状态。

企业融资,最贵的不是利息,是走错路的机会成本。

? 如果你的企业正在规划融资,或者不确定目前的融资方案是否最优——

? 长按识别二维码,添加融资顾问微信,一对一免费咨询,帮你:

✅ 梳理现有负债结构

✅ 评估当前可融资空间

✅ 避开常见雷区

✅ 出具初步优化建议

—— 你的企业融资顾问,不只做贷款,更做规划。?