一、案件事实与裁判结果:认定空壳虚开专用发票被判刑

(一)基本案情

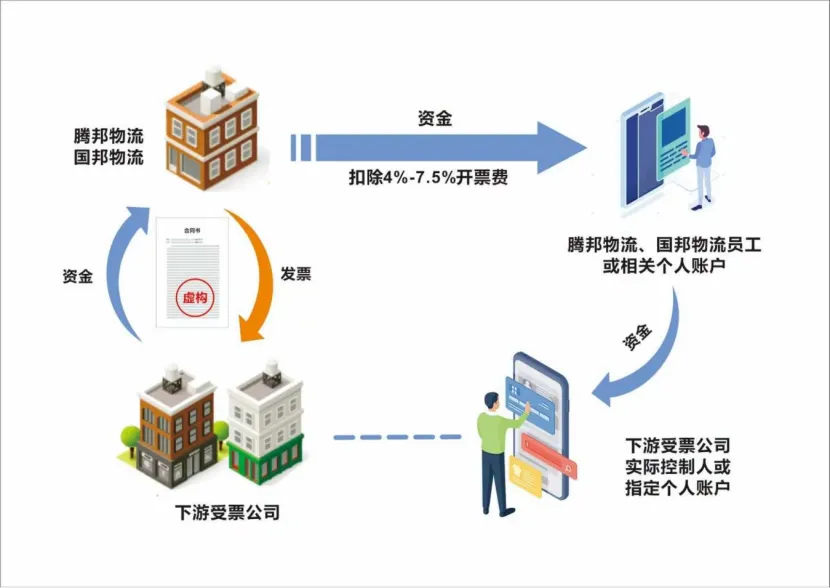

根据新闻披露显示,2019年至2022年间,桑国勇、杨清勇实际控制的腾邦物流、国邦物流,在无真实运输业务的情况下签订虚假运输合同,按开票金额4%至7.5%的比例收取“开票费”,对外虚开增值税专用发票2161份,涉及金额2.01亿元。

其中,资金流转呈现典型的闭环特征:下游受票企业将“运费”汇入两公司对公账户后,资金于当日或次日被拆分,扣除约定比例后经员工及关联个人账户回流至下游受票企业实际控制人。

(二)稽查认定的5项异常特征

税务机关通过大数据分析及实地核查,认定两户企业存在以下五方面异常:

其一,两户企业注册地址与实际办公场所完全一致,系共同租用的一间约50平方米的居民自建房,配备4名员工、4台电脑、2台打印机,两家企业强关联,具有空壳特征。

其二,两户企业增值税进项发票中,轮胎采购金额为柴油采购金额的2.5倍以上,严重背离物流行业的成本规律。

其三,资金呈现资金回流,如图所示。

其四,两户企业无自有车辆、无司机、无GPS轨迹、无加油卡绑定,真实运输企业应留存的派车单、GPS轨迹、过路费票据、加油卡记录等全部缺失。

其五,两家企业的长期增值税税负率低于1%,而行业均值在3%至5%之间,且进项税额几乎全覆盖销项税额,不符合行业进项缺失的特征。

(三)结果:开票企业被判10年,同步查处下游企业

2024年5月,国家税务总局抚州市税务局第三稽查局依据《中华人民共和国发票管理办法》等规定,将两户企业虚开发票行为移送公安机关。2024年11月,抚州市中级人民法院作出生效判决:腾邦物流、国邦物流因犯虚开增值税专用发票罪,分别被判处罚金35万元、12万元;桑国勇、杨清勇均被判处有期徒刑十年。2025年,税务部门对下游受票企业依法依规进行了处理。

二、物流运输企业的税务风险盘点

(一)虚开的核心特征:资金回流

资金回流是认定虚开发票最直接、最核心的事实依据。实务中,资金回流的认定需关注以下节点:一是付款与回流的时差,当日或次日即发生回流的,嫌疑程度显著升高;二是回流路径的复杂性,经多层个人账户过桥、拆分、归并的,通常系有意规避监管;三是回款对象的一致性,最终接收回流的账户系受票方实际控制人或其关联人,即可形成闭合证据链。

运输企业如果存在对公收款后向受票方相关人员私户转账的结构,无论事实上是何种名义,如借款、往来款、报销款等,均可能被认定为资金回流,此时则考验企业的举证能力。

(二)运力不实:无真实运输能力的表征

运输行业的特殊性在于,真实提供运输服务必须依赖具体的车辆、司机及运营轨迹。税务机关认定运力不实时,通常核查以下事实:企业登记或实际控制的车辆数与开票收入是否匹配;是否留存派车单、过路费票据、GPS轨迹等运输过程记录;司机是否存在、是否与车辆绑定、是否取得劳务报酬。

运输企业在无真实运力支撑的情况下对外开具运输发票,无论是否后补单据、运输合同等书面材料,均存在较大的虚开风险。

(三)购销背离与进项品目异常

运输企业的进项结构应当反映其实际经营成本。一般来说,司机报酬、燃油费用、过桥路费属于成本的大头,轮胎、配件、维修则占比较小。在腾邦、国邦案中,轮胎采购金额为柴油采购金额的2.5倍以上,二者比例完全倒置,引发了稽查人员的高度怀疑。

“购销背离”的另一表现形式是进项发票品目与运输经营所需严重不符:大量取得与其运输业务无关联的货物发票(如建材、商贸类进项),或虽品类相关但数量远超合理消耗标准(如单台车年轮胎消耗量远超正常磨损周期)。

运输企业如通过购买进项发票虚增进项以降低税负,本身也属于虚开,如果因此被穿透为“虚进虚出”型虚开,则即便在《最高人民法院、最高人民检察院关于办理危害税收征管刑事案件适用法律若干问题的解释》(法释〔2024〕4号)实施的当下,也多被认定为虚开增值税专用发票。

(四)为已经完结的业务倒补、伪造运输单证

所谓“倒补业务”,指的是托运人已经委托司机完成了运输,但是司机不愿意(或者不能)为托运人开具发票,因此与物流公司事后签订合同,补齐有关单证,由物流公司开具发票的行为,其实质为“代开发票”。目前,税务机关对事后补制证据的审查标准较为严格:例如核查单证的形成时间,电子数据(GPS轨迹、过路费电子票据)的生成时间、修改时间具有不可逆性;还有核查单证之间的匹配度,合同签订日期、派车日期、过路费日期、GPS日期是否前后对应、逻辑自洽,等等。由于“代开发票”在税法上属于虚开发票,在刑法上存有较大争议,则可能为企业引发较大税务风险。

(五)不合规的挂靠经营变成“代开发票”

挂靠还是代开,该行为的定性取决于运输业务与物流公司的关联。依据国家税务总局公告2014年第39号及法研〔2015〕58号复函的规定,应当是实际承运人事先与挂靠单位形成挂靠关系,并且以挂靠单位名义开展业务,挂靠单位在业务中具有极强的、不可或缺的地位,使得托运人可以认为是与挂靠单位开展的业务。

如有真实业务但存在资金回流、开票方收取“开票费”且未参与实际承运管理,则处于“如实代开”的灰色地带,法释〔2024〕4号第十条第二款提供了出罪的可能,但需以“不以骗抵税款为目的”及“未造成税款损失”为前置条件。

三、抗辩要点:开票方构成虚开,不代表所有下游当然构成虚开共犯。

(一)法释〔2024〕4号第十条第二款的出罪要件

法释〔2024〕4号第十条第二款规定:“为虚增业绩、融资、贷款等不以骗抵税款为目的,没有因抵扣造成税款被骗损失的,不以本罪论处,构成其他犯罪的,依法以其他犯罪追究刑事责任。”该条款以“目的+实害”双重要件限缩了虚开增值税专用发票罪的打击范围,是2024年司法解释的一项重大突破。

对腾邦、国邦案的下游受票企业而言,若其确有真实运输业务、仅因个体承运人无法自行开具增值税专用发票而通过腾邦等企业开票,则理论上具备依据该条款切出刑法第二百零五条的空间,不认为是虚开增值税专用发票。

(二)主要抗辩要点

下游受票企业可依以下四个支点构建抗辩:

第一,建立“有真实运输业务”的事实基础。受票方需举证发货单、收货单、仓储出入库记录、客户订单、实际承运司机身份信息、GPS轨迹、过路费发票、加油记录等。这是与税务机关、司法机关抗辩的基础。

第二,如果构成挂靠的,主张符合挂靠的特征。《国家税务总局关于纳税人对外开具增值税专用发票有关问题的公告》(国家税务总局公告2014年第39号)及总局办公厅同步发布的解读明确,挂靠方以挂靠形式向受票方实际提供运输服务,被挂靠方向受票方开具增值税专用发票的,不属于虚开。最高人民法院研究室《关于如何认定以“挂靠”有关公司名义实施经营活动并让有关公司为自己虚开增值税专用发票行为的性质征求意见的复函》(法研〔2015〕58号)亦确认该立场。

第三,如果不符合挂靠的,主张“如实代开”不构成虚开增值税专用发票,而是在“应纳税义务范围内”的偷税。即有实际经营、如实代开、无骗抵目的、未造成税款损失的,不以刑法第二百零五条论处。最高人民法院2025年12月22日发布《对关于明确虚开增值税专用发票“虚抵进项税额”行为性质建议的答复》(法办函〔2025〕1595号),即阐明了这一法理依据,进一步明确为逃税目的而“虚抵进项税额”的行为,应定性为逃税罪处理。逃税,在税法领域即为“偷税”。

第四,证明不具有“明知虚开”的主观故意。虚开共犯的认定需主客观相统一。若受票方能够证明签约前已核验开票方的营业执照及道路运输经营许可证、未参与资金回流设计、账面为正常支付运费且未与实际控制人共谋,则可主张不具备虚开的共同故意。

小结

基于本案揭示的稽查规律与司法裁判逻辑,我们认为,物流企业还是应当以“真实业务”为生命线,坚决杜绝无真实运力而开具发票的行为,尤其要切断资金回流。同时,企业应确保进项结构符合行业成本规律,避免轮胎、燃油等品目比例严重倒置引发风险筛查;必须完整留存派车单、GPS轨迹、过路费票据、加油记录及司机劳务协议等“四单”证据,确保合同、资金、发票、轨迹四流合一。

对于确有真实承运业务而需代开发票的情形,应严格依照挂靠经营的合规要求,以被挂靠方名义对外提供服务、收取运费并承担相应责任,杜绝仅凭开票信息“卖票”并收取开票费的模式。

此外,物流企业应将上述合规要点内化为日常经营的红线标准,主动开展自查自纠,在税务稽查介入前补正业务证据链条,方能有效规避刑事追诉风险,守住合规经营的法律底线。

作者介绍

朱海峰,上海申浩(北京)律师事务所资深律师,法律硕士。从事税法、商事领域法律服务,擅长大宗商品、外贸、灵活用工、跨境电商、高净值人士相关法律合规、涉税争议、税务策划、投融资并购、经济犯罪刑事辩护等服务。联系电话:17274804326(微信同号),邮箱:zhuhaifeng@sunhold.com

郑昭辰,北京市万商天勤律师事务所律师,长期提供公司法和税法方面的一体化法律服务,擅长石化、煤炭、医药、对外贸易、网络货运、灵活用工等行业的公司合规、投融资、税务策划、涉税争议解决、经济犯罪刑事辩护等服务。电话:13146188718(微信同号),邮箱:zzcfx@outlook.com

“商税法”一体化服务团队,是由境内外执业律师、注册会计师、税务师组成的跨领域专业服务团队,致力于为企业提供“全方位、全流程、一站式”的涉税与商事法律服务。我们以“事前规划、事中合规、事后应对”为服务主线,帮助企业构建税务合规体系、优化交易结构、防范法律风险,助力企业把握机遇,实现商业目标与合规风控的高效协同。