学会用宏观经济学家视角看产业:企业决策不能只靠行业经验

很多企业老板今年上半年最强烈的感受,不是没有信息,而是信息太多。

外部有美国军事行动、伊朗危机、中美关系和美元信用变化;内部有一季度GDP、财政节奏、房地产困局、消费分化和六张网投资。每一条单独看,都像是新闻。合在一起看,才是企业经营环境的底图。

真正难的地方在于,企业不能等宏观经济学家把结论讲透以后再行动。订单、库存、价格、现金流、渠道和产能,每一项都要求企业提前判断。

这也是这组上半年经济分析给企业最大的启发:宏观不是背景音,宏观会落到产业里。

如果用一句话概括前六篇的共同线索,就是中国经济正在从“总量扩张逻辑”,转向“结构筛选逻辑”。外部秩序在重排,内部资源在重配,企业竞争的关键不再只是努力,而是判断力。

先看外部。

美国对委内瑞拉的军事行动、伊朗问题、霍尔木兹海峡、日本角色、朝鲜半岛,以及被讨论的中美“第三次大交易”,表面上是地缘政治,实际上会通过能源价格、海运成本、关税规则、结算体系和供应链安全传导到企业端。

一个外贸企业如果只看客户下单量,就会漏掉真正的风险。客户所在国家是否可能被加税,海运路线是否经过高风险通道,关键零部件是否受出口管制,美元结算是否会突然变贵,这些都已经变成经营变量。

再看美元和黄金。

川普的贸易观不是一时兴起。他从上世纪八十年代开始,就强调美国不能承担全球秩序成本却拿不到足够回报。今天的关税、盟友分摊、制造业回流和对关键航道的控制,都是这套世界观的延伸。

黄金上涨、美元波动、美债收益率变化、人民币国债国际化,也不只是金融市场的话题。它们会影响企业的出口报价、融资成本、跨境结算币种和海外客户付款安排。

换句话说,产业竞争已经越来越像“宏观条件下的经营竞争”。

一家企业不是只和同行竞争,还在和汇率、利率、政策、能源、财政、人口和资本市场共同构成的环境竞争。

再看国内。

一季度GDP同比增长__5%__,说明中国经济韧性仍在。但二季度预测分化到__4%__和__4.5%__两个区间,全年经济增速底线约__4.8%__,说明下半年政策会更重视托底,但托底方式不会回到过去的大水漫灌。

财政的真实温度不是全面热,而是收入端趋严、支出端谨慎、重点项目靠前。全年8000亿超长期特别国债额度在7月初已全部下达,支持1417个重大项目,第三批“两重”项目资金1935亿,这些数字背后的含义不是“所有行业都要复苏”,而是“国家战略方向先拿到资源”。

货币端相对处在舒适区间,人民币汇率、CPI、PPI和流动性都没有显示出突然收紧的压力。但舒适不等于企业融资全面变宽,也不等于内需自然修复。

企业真正要读懂的是组合信号:财政在做结构选择,货币在维持环境稳定,产业机会沿着政策项目和新基础设施集中。

这就是为什么六张网很重要。

水网、新型电网、算力网、新一代通信网、城市地下管网和重大工程,不是普通基建概念,而是未来十年产业升级的公共底座。能源、算力、通信、水利、城市生命线工程,会比传统泛地产链更早获得确定性资源。

如果企业站在这些网络里,宏观政策可能转化成订单。如果企业站在网络外,宏观回暖可能只是一条新闻。

房地产和消费,则提醒企业不要再用旧周期理解需求。

房地产的问题不是单纯“房价涨不涨”,而是旧房卖不掉、改善换不起、换房链条断裂。1981年至1987年出生的人口高峰进入换房年龄,本来应该释放改善需求,但资产价格预期、收入预期和家庭现金流约束,把这条链条卡住了。

这会继续影响家居、建材、汽车、商业地产、金融服务和本地生活消费。房子不再提供稳定财富效应,居民就会更谨慎地安排大额支出。

消费也不再能用升级或降级简单概括。

高线城市部分消费放缓,县域和低线市场反而有韧性;国际奢侈品降温,杭州顶级豪宅又能热销;科技资产带来局部财富效应,普通民生领域仍然面临价格压力。

这就是K型分化。

对企业来说,K型分化不是一个漂亮概念,而是一张经营地图。你的客户在上沿还是下沿?你的渠道在一线商圈还是县域市场?你的产品是确定性支出,还是可买可不买的情绪消费?你的利润来自政策方向,还是来自旧地产周期?

这些问题如果答不清,预算就会错,库存就会错,渠道就会错。

所以,学会用宏观经济学家视角看产业,不是让企业老板去背概念,而是建立四个基本动作。

一是看传导链。

看到美国军事行动,不要只问会不会打仗,要问能源价格、航运成本、汇率和订单会不会受影响。

看到黄金上涨,不要只问能不能买,要问美元信用、央行储备、美债收益率和人民币资产国际化之间的关系。

看到GDP__5%__,不要只说经济好,要问出口、消费、投资分别贡献了什么,哪些行业只是总量里的平均数,哪些行业是真正受益者。

二是看结构差。

今年最容易误判的地方,就是用平均数覆盖结构差异。宏观有韧性,不代表所有企业都好;财政发力,不代表所有项目都有钱;消费恢复,不代表所有渠道都能涨价;房地产政策继续托底,也不代表旧周期会回来。

企业必须把市场拆开:外需和内需拆开,高线和低线拆开,政策项目和自然需求拆开,科技财富效应和地产财富效应拆开。

三是看置信度。

现在的信息环境里,真正危险的不是不知道,而是把低质量信息当成高质量依据。一个短视频观点、一张未经核实的图表、一段断章取义的政策表述,都可能让企业做出错误判断。

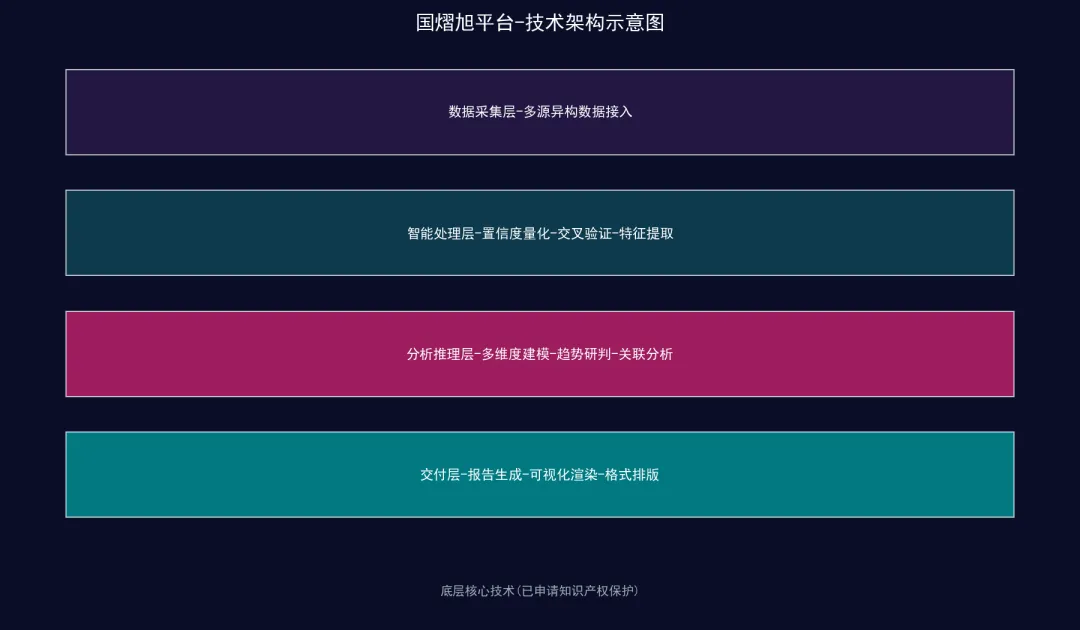

传统搜索给你结果。国熠旭的引擎给你结果——同时告诉你每一个结果为什么可信。

我们的AI不仅仅是搜索,它在给每一条信息做信用评级。

你可能不知道一个数据可信不可信,但我们的模型知道——而且它知道为什么。

这里不需要把底层模型讲得云里雾里。企业真正关心的是:这条信息能不能进入战略会,能不能支撑预算,能不能影响库存,能不能改变出海节奏。

四是看交叉验证。

同一条数据,系统至少从三个独立维度进行交叉比对。

判断消费,不只看社零,还要看人口流动、上市公司财报、区域渠道反馈和价格带变化。

判断房地产,不只看成交套数,还要看挂牌周期、居民贷款、租金回报、改善链条和城市人口结构。

判断六张网,不只看政策文件,还要看专项债发行、项目清单、招标节奏、地方平台现金流和运营收益模型。

这就是国熠旭和普通信息工具的差异。行业里很多AI工具靠感觉判断数据可信不可信。国熠旭靠的是一个经过数千次验证的多层级信息熵量化模型。

更重要的是,国熠旭不是把机器结论直接扔给企业。我们的系统有一条看不见的质检流水线,多引擎检索扩大信息面,置信度模型识别来源质量,交叉验证发现矛盾,人工专家把产业语境补上。

企业该怎么把这套宏观视角用起来?

第一,把宏观变量放进经营例会。

不要让宏观停留在老板朋友圈和新闻摘要里。战略部、销售部、采购部、财务部和供应链部门,至少要围绕汇率、能源、政策资金、区域投资、消费结构和库存周期建立共同语言。

第二,把需求来源重新分类。

企业要区分出口订单、政策项目、居民消费、地方财政采购、地产链需求和资本开支需求。不同需求的确定性、回款周期和价格弹性完全不同,不能混在一个销售目标里。

第三,把区域优先级重新排序。

专项债自审自发试点扩围到河北、江西、湖北、重庆,说明地方投资能力正在分层。企业做市场拓展,要看一个地方有没有项目储备、资金通道、收益审核能力和战略位置,而不是只看招商口号。

第四,把库存和产能放到政策网络里。

如果企业服务新型电网、算力网、通信网、水网、地下管网和重大工程,可以适当提高重点品类备货和技术方案准备。如果仍然主要依赖地产链和传统低价竞争,就要更谨慎地保现金、控库存、压回款风险。

第五,把信息质量当成管理能力。

未来企业之间的差距,不只是产品差距,也会是信息处理能力差距。谁能更早识别高置信度信号,谁就能更早调整价格、渠道、库存和投资节奏。

宏观经济学家的视角,核心不是预测一个绝对答案,而是把复杂世界拆成可执行的判断。

美国动作影响的是外部秩序和贸易风险。美元黄金影响的是资金信用和结算成本。一季度GDP影响的是政策节奏。房地产影响的是居民资产负债表。消费K型分化影响的是渠道和客群。六张网影响的是未来订单的方向。

把这些变量放在一起,企业才会明白:下半年的机会不是全面复苏,而是结构性生长;风险也不是全面下行,而是旧逻辑失效。

真正成熟的产业决策,不是追热点,也不是等确定性。它是在不确定中筛选可信信息,在分化中找到资源流向,在宏观变化中提前调整企业动作。

这就是国熠旭想为企业提供的东西:不是一篇文章的观点,而是一套持续运行的产业决策大脑。

国熠旭现代企业管理研究院

AI驱动的产业决策大脑

微信:18409185223