如果说ChatGPT教会了AI“说话”,那么世界模型要教会AI“看懂世界”。打个比方:你往空中抛一个苹果,大脑会本能地预判它落在哪里——这就是人类与生俱来的“世界模型”。而AI要做的,就是在“脑中”建一个同样的物理世界模拟器,学会理解重力、碰撞、空间关系,甚至能“想象”动作执行后的结果,再做出最优决策。

这不是科幻——全球资本正在用真金白银投票。OpenAI将Sora视频模型升级为世界模型路线、Google推出Gemini Robotics让机器人“看得懂”物理世界、NVIDIA发布Cosmos平台押注物理AI、特斯拉FSD V13的核心正是世界模型架构。中国这边同样火热:2026年上半年,超46起融资、超400亿元涌入,33家企业密集抢跑,超10家估值已破百亿——首批“世界模型IPO”也在加速走来。

资本为何突然集体押注?世界模型究竟是继大语言模型之后的下一个ChatGPT,还是又一轮AI概念炒作?本期热点赛道速递聚焦“世界模型(World Model)”,从资本流向、技术路线、中美竞争格局、未来趋势多视角,带你拆解这条2026年正在快速升温的新赛道。

01

世界模型(World Model) 是AI构建的虚拟物理世界模拟器,通过多模态数据(视频、3D点云、传感器信号)学习重力、摩擦、时空连续性等底层物理规律,实现"脑内预演"——在执行动作前模拟未来状态、规划最优路径。其核心是从"预测下一个词(Next Token Prediction, NTP)"到"预测世界下一状态(Next State Prediction, NSP)"的范式跃迁。

2026年上半年,世界模型(World Model)赛道迎来史无前例的资本爆发。2026年上半年世界模型融资节奏呈现清晰的"1月热场→2-3月升温→4-5月加速→6月爆发"四段式特征。1月仅Skild AI(14亿美元)和自变量机器人(10亿元,约1.4亿美元)两笔大单开场;3月起融资密度陡增,单月录得13条记录,AMILabs、RhodaAI等重磅项目接连落定;6月更是达到17条记录的月度峰值,NeuraRobotics3.1亿美元、极佳视界B2轮10亿元、千寻智能A+轮15亿元、卜拉格科技2.2亿美元天使轮等集中爆发,呈现明显的"年中抢投"特征。

从全球视角看,中国46条记录、占全球统计样本约79%的数量优势遥遥领先,反映国内"广撒网"式布局,资本正以"宁可错投、不可错过"的姿态覆盖世界模型全技术栈。美国仅7条记录,但单笔金额在3-14亿美元之间,精品化特征鲜明。Skild AI、World Labs、Rhoda AI均为各自细分赛道的公认龙头。欧洲三国(英法德)合计贡献47.3亿,AMILabs10.3亿美元种子轮和Ineffable Intelligence 11亿美元种子轮双双创下历史级别的天使/种子轮融资纪录,显示出欧洲在AI基础研究领域的顶级科学家溢价。

02

基于58条2026年上半年全球世界模型赛道融资记录的精细分类,我们将技术方向归纳为以下十大类别发现,"世界模型+具身智能融合"是2026年上半年的第一技术共识,以近40%的占比遥遥领先。这并非巧合——具身智能经过2024-2025年的爆发式发展后,已进入"数据瓶颈期"。真实物理数据采集成本极高,而世界模型恰好提供了一条解法:让机器人在"想象中的世界"完成大部分训练,再用少量真实数据微调。

其中,中国世界模型赛道的"工程化偏好"较为显著。46条记录中,绝大多数企业的商业叙事都紧密围绕"机器人落地"展开——工业制造、物流仓储、具身大脑等是高频关键词。极佳视界的GigaWorld-1、中科第五纪的FlowWAM、千寻智能的Spirit v1.6均在全球评测中登顶,表明中国团队在世界模型工程实现层面已具备国际竞争力。

美国及欧洲则呈现出较明显的"基础研究溢价"。Skild AI的Skild Brain旨在构建"适配不同机器人的通用大脑",World Labs(李飞飞)聚焦空间智能的基础理论突破,AMI Labs(杨立昆/谢赛宁)则从JEPA架构出发试图重新定义AI理解物理世界的方式。美欧项目的技术叙事更宏大,单笔融资金额也更高,但其商业化路径相对更长。

简而概之,当前,中国世界模型=具身智能的"操作系统",美国世界模型=AGI的"物理推理引擎"。目前,两种范式各有优势,尚未分出胜负。

03

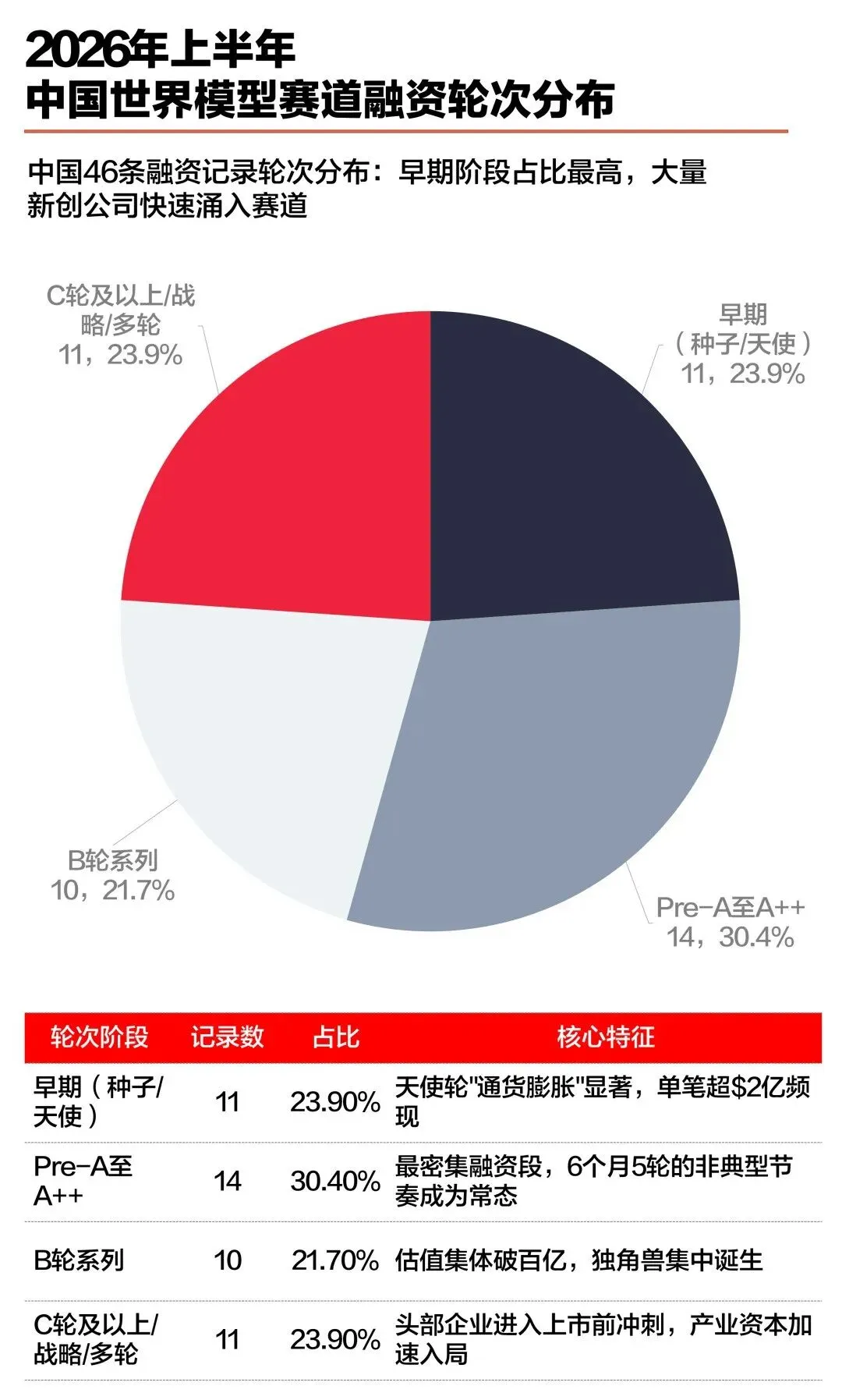

从国内赛道的融资情况看,2026年上半年中国有融资记录的33家世界模型企业中已有至少10家估值突破百亿,6个月内完成5轮融资的公司不止一家,"闪电独角兽"现象频现。相比之下,美国以少量大额交易和更高估值中枢展现出"少而精"的差异化特征。

进一步聚焦中国上半年赛道融资情况,可以有以下关键发现:

洞察一:天使轮"通货膨胀"

卜拉格科技天使轮2.2亿美元(投后估值20亿美元)、章鱼动力种子轮近5000万美元(三个月累计近10亿人民币)、逆矩阵科技种子++轮超1亿美元——这些都是2024年之前不可想象的数字。天使轮融资额的大幅跃升,反映的是顶级AI科学家团队的稀缺性溢价。资本宁愿在更早期、以更高估值锁定头部团队,也不愿在成长期参与激烈的份额争夺。

洞察二:"月度轮"成独角兽标准融资节奏

至简动力(6个月5轮)、Manifold AI(1年6轮)、千寻智能(上半年累计~45亿元/四轮)、极佳视界(三个月累计35亿元/三轮)、自变量机器人4-6月连续完成B轮、B+、B++及C轮共四轮融资——这些案例表明,世界模型赛道的融资节奏已从传统的"一年一轮"加速为"月度轮"。资本的逻辑是,在技术路线尚未收敛的阶段,用密集融资快速帮头部企业建立资金壁垒,拉开与追赶者的差距。

洞察三:B轮是独角兽的分水岭

极佳视界(B2轮后估值超200亿)、千寻智能(A+轮后估值超200亿)、银河通用(A+轮后估值超200亿)、自变量机器人(B轮后估值破百亿)、星海图(B+轮后估值破200亿)——估值破百亿、超200亿的时点高度集中在B轮前后。这意味着"世界模型独角兽"的估值锚已在2026年上半年形成,后续进入者面临极高的估值对标压力。

洞察四:IPO窗口开启,二级市场给出正面反馈

群核科技(Manycore Tech)以"全球空间智能第一股"的身份于4月17日港股上市,首日涨144%,市值最高触及660亿港元。这一二级市场的火爆表现,为后续世界模型企业(跨维智能已宣布"即将启动IPO"、生数科技"最快2026年启动港股IPO")打开了估值天花板,形成了正向的"一级估值→二级验证→一级估值上修"循环。

04

基于对2026年上半年58条融资记录中投资机构的频次统计发现,中国世界模型赛道的资本结构呈现"VC+互联网巨头+国资"三维驱动格局,这与美国以"VC+科技巨头+超级富豪家族办公室"为主的格局形成鲜明对比。国资的深度参与既反映了世界模型已被提升到战略高度,也为赛道提供了抗周期的资本支撑。

细分看,NVIDIA(6次+)是最活跃的单一投资机构,横跨美国、英国、法国、以色列、德国等多国的世界模型企业。其投资逻辑清晰——每一个世界模型企业都是其GPU/算力芯片的潜在超级客户。AMD、Qualcomm、Amazon也在积极参与,形成"芯片+云"的产业链投资闭环。

05

基于上半年全球世界模型赛道投资趋势和产业发展逻辑,本研究研判:

趋势一:融资总额大概率突破千亿人民币,但节奏"前高后低"

上半年国内AI赛道整体融资已突破3076亿元(IT桔子数据),超2025年全年,世界模型作为具身智能的核心技术底座,下半年将持续受益于这一资本洪流。但考虑到头部项目的密集融资在6月集中释放,Q3可能进入"消化期",Q4或随新一批独角兽的IPO预期再度升温。

趋势二:首批"世界模型IPO集群"即将出现

群核科技IPO的成功效应正在向一级市场传导。跨维智能已宣布"即将启动IPO",生数科技被传"最快2026年启动港股IPO"——下半年极可能出现2-3家世界模型企业的上市申请。这将是检验赛道二级市场接受度的关键窗口。

趋势三:大厂自研 vs. 投资布局的博弈加剧

腾讯(混元HY-World 2.0)、阿里(HappyOyster)、吉利(WAM世界行为模型)等大厂已纷纷下场自研世界模型。大厂的入场既是赛道认可度的"背书",也可能对创业公司形成挤压。拥有差异化场景数据(如群核科技的家装数据、Wayve的路测数据)的企业将相对安全。

趋势四:产业链将向"数据基础设施"层下沉

光轮智能(合成数据"卖铲人")和Manifold AI(WorldArena评测平台)的密集融资表明,资本正在从模型层向基础设施层渗透。下半年,物理数据采集、仿真引擎、评测基准等"世界模型的上游"可能将成为新投资热点。

趋势五:中美生态将走向"差异化共生"而非"同质化竞争"

中国的场景密度、制造产业链和工程迭代速度,与美国的学术原创力、资本深度和全球化网络,恰好形成互补。英伟达同时投资中美世界模型企业的策略,或将成为跨境科技投资的范式——"用美国的底层技术+中国的场景数据,训练全球通用的世界模型"。