1.企业简介

1.1公司概况

重庆啤酒股份有限公司的前身是重庆啤酒厂,始建于1958年,注册地址位于重庆市渝北区。1997年10月,公司在上海证券交易所挂牌上市,股票简称:重庆啤酒;股票代码:600132.

回看重庆啤酒的发展历程,可以分为三个阶段:

1958年至2010年,为扩张阶段。重庆啤酒厂于1959年建成后,创立了"重庆”、"山城"两大品牌,以重庆、成都为核心市场,稳固其在西南地区的市场地位,在90年代激烈的行业竞争中取得优势地位,并于1997年成功上市。

2011年至2019年,为重整阶段。2008年,外资啤酒品牌嘉士伯首次入股重庆啤酒,并于2010年、2013年两次增持,将持股比例提升至60%,取得控股股东地位。嘉士伯入主重庆啤酒后,在销售、市场推广、供应链、财务、人力资源等方面,为公司带来先进管理经验,并对公司进行全方位改革,提质增效取得显著进步。

2020年至今,为全面发展阶段。嘉士伯在入主重庆啤酒后,将其在中国的优质核心资产注入重庆啤酒,形成本土品牌+国际品牌的"6+6"品牌矩阵,并不断优化产品结构,推动产品高端化,产品吨价不断提升。

1.2全文大纲

1.3行业背景

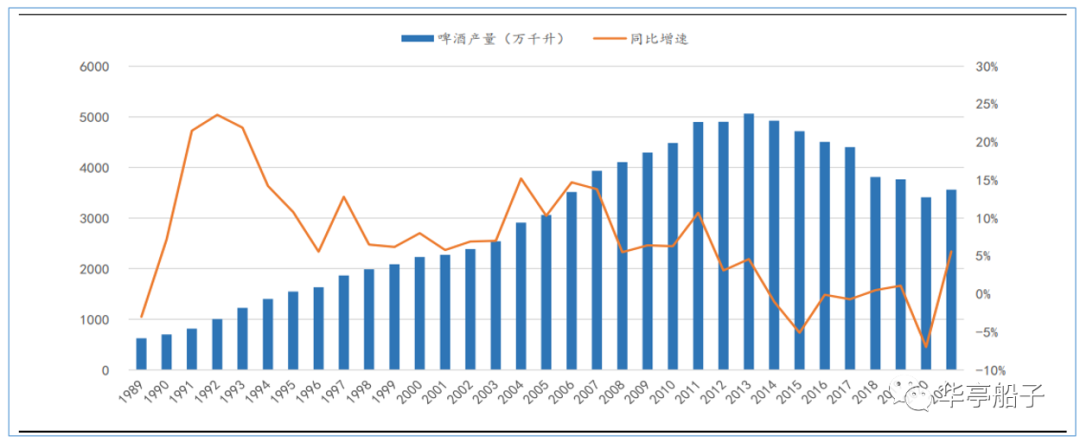

我国啤酒行业的产量和销量分别在2013年、2014年达到历史顶峰,此后呈现出逐年下降的趋势。行业进入存量竞争时代,相关企业的增长动能由量价齐升转为价增为主。

我国啤酒行业产量变化趋势:

(资料来源:Wind,华安证券)

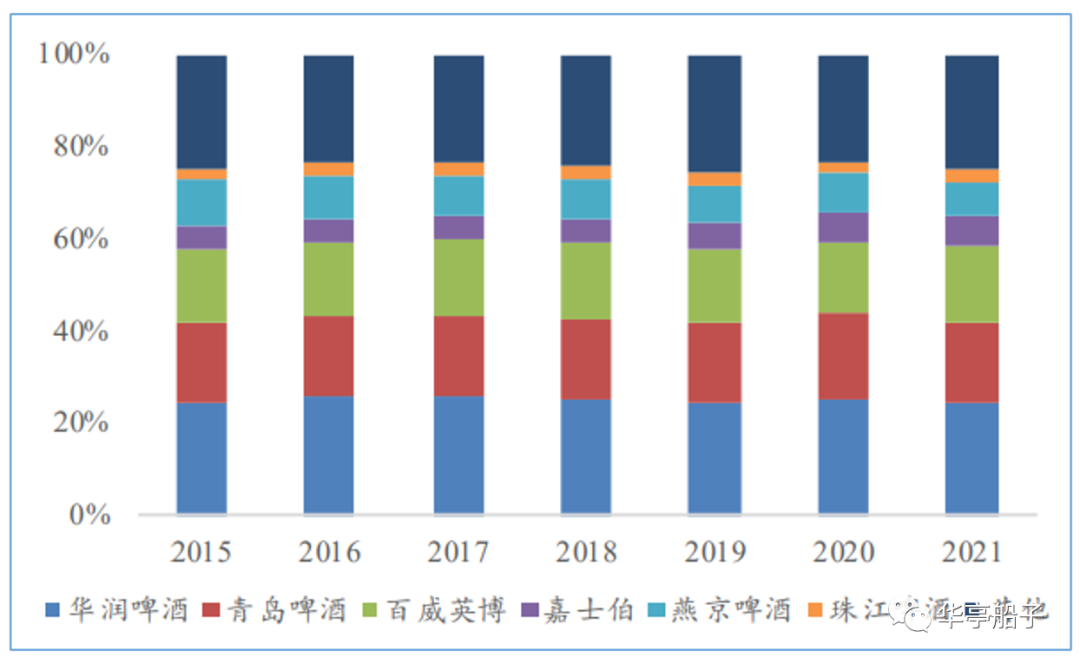

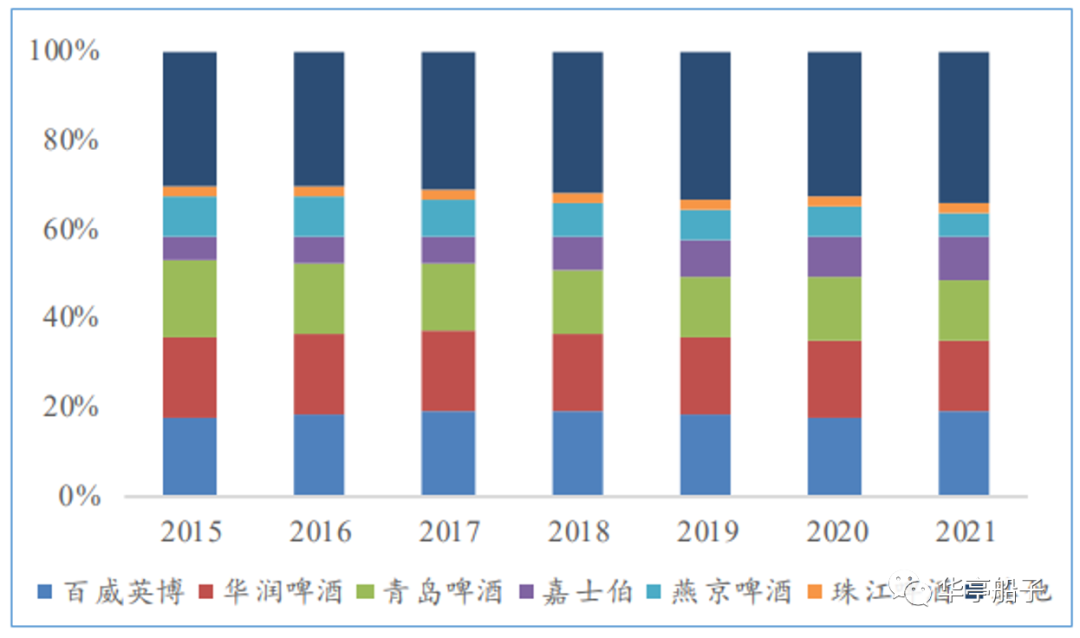

随着行业竞争加剧,我国啤酒行业的市场份额不断向头部企业集中,国内五大啤酒龙头(百威英博、华润啤酒、青岛啤酒、嘉士伯和燕京啤酒)的市场份额总计超过90%,逐渐形成五大寡头垄断的市场格局。

随着经济发展,人均可支配收入持续提升,啤酒行业迎来消费升级。消费者更加看重品牌、品质,更加重视消费体验。高端化不再只是行业共识,而是已经成为行业竞争的主线,推动中高端啤酒销量持续增长。

各大啤酒企业在持续推进高端化,以满足消费者对更高品质啤酒的需求的同时,也在推动行业向多元化方向发展,精酿啤酒、特色啤酒、果味酒、无醇啤酒等产品,越来越受到消费者的青睐,同时也为各大啤酒企业带来更大的成长空间。

1.4公司治理

1.4.1 公司的股权结构

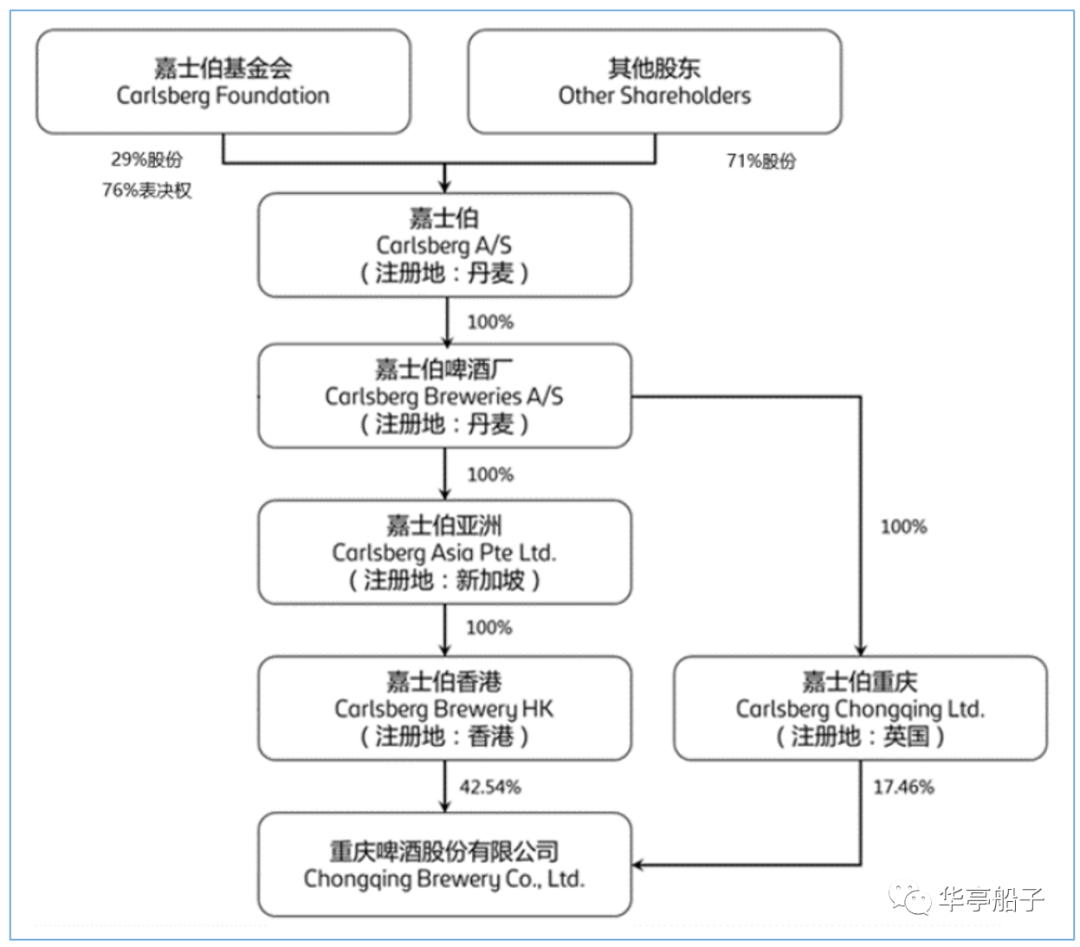

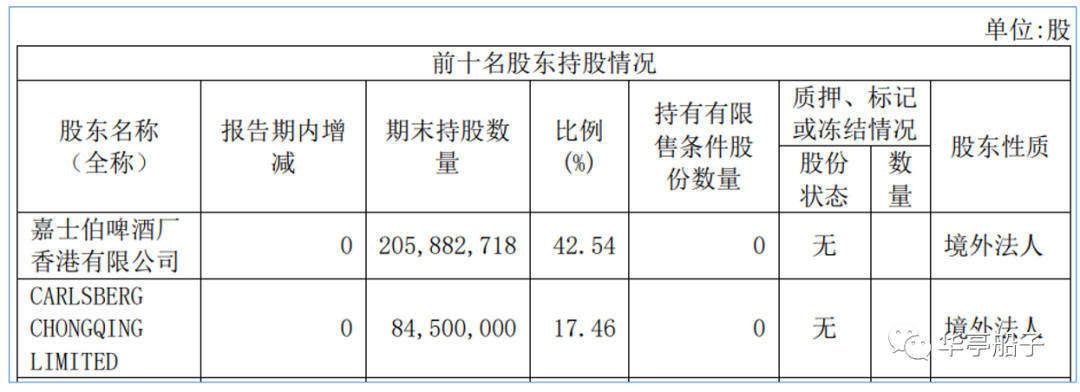

重庆啤酒为外资控股企业,公司的实际控制人为嘉士伯基金会,控股股东为嘉士伯啤酒厂有限公司,持有重庆啤酒60%的股权,股权结构比较集中,有利于控股股东对上市公司的有效控制。

嘉士伯在入主重庆啤酒后,为公司带来先进的市场营销和管理经验,使得重庆啤酒不断提升竞争实力,扩大市场规模,跻身国内五大啤酒厂商之一。

(资料来源:公司2022年年报)

报告期内,公司的控股股东没有进行股权减持或质押,不存在减持或质押风险。

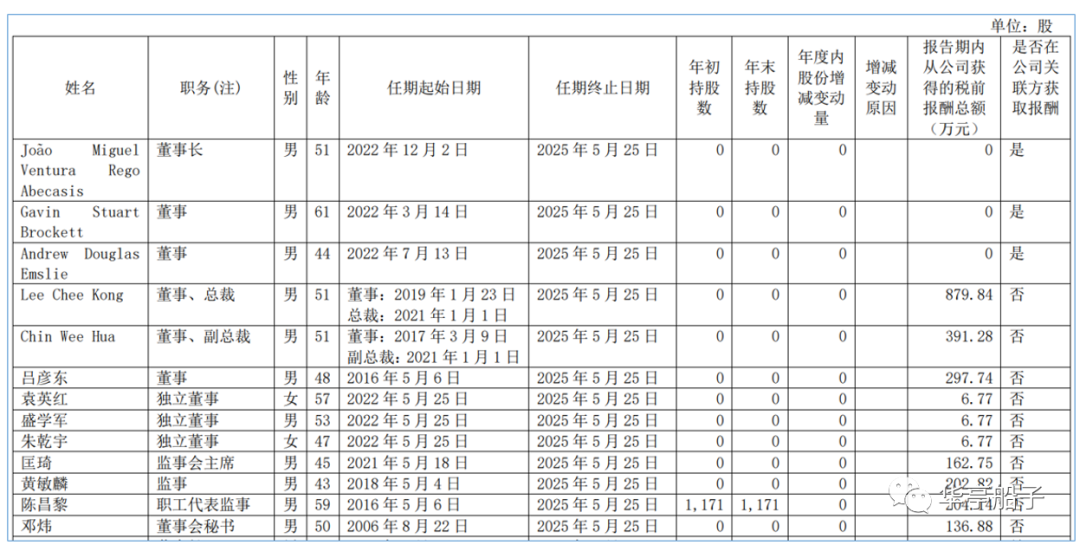

1.4.2 公司的管理团队

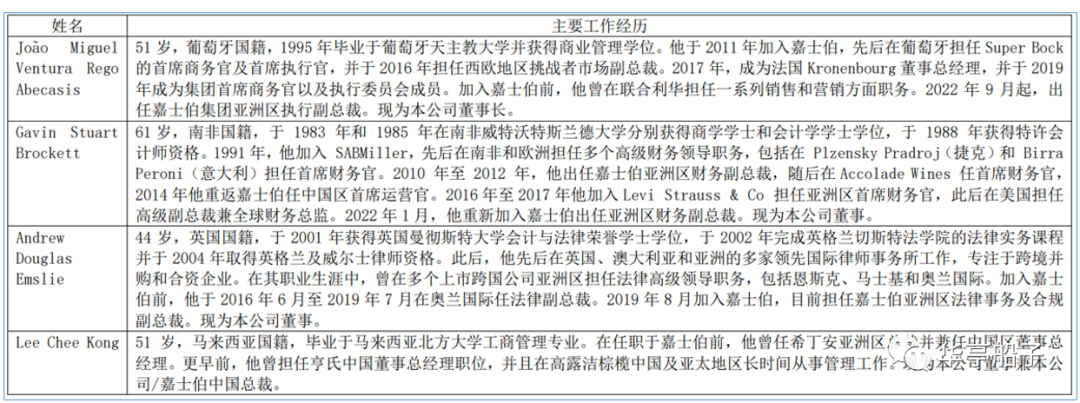

公司的现任董事长为João Abecasis,葡萄牙国籍,João Abecasis1995年毕业于葡萄牙天主教大学,获得商业管理学位,于2011年加入嘉士伯,曾经在联合利华担任一系列销售和营销方面职务,具备丰富的营销经验。

LEE CheeKong(中文名:陈伟豪),马来西亚国籍,在马来西亚北方大学工商管理专业毕业,现任公司董事兼本公司/嘉士伯中国总裁,曾在希丁安、亨氏、高露洁等快消品巨头公司工作,具备丰富的快消品运营经验。

先进的管理团队有助于公司制定科学的战略,执行有效的经营计划,推动公司长期稳健发展。

从管理层激励来看,公司的高层管理成员均不持有上市公司股票,但薪酬很高,除监事会主席匡琦的薪酬为162. 75万元、董事会秘书邓炜的薪酬为136. 88万元以外,其余都在200万元以上,相对A股上市公司高管普遍薪资来看,重庆啤酒的高管层薪资是非常可观的,高管团队激励充分。

2.公司经营分析

2.1 公司总体业绩分析

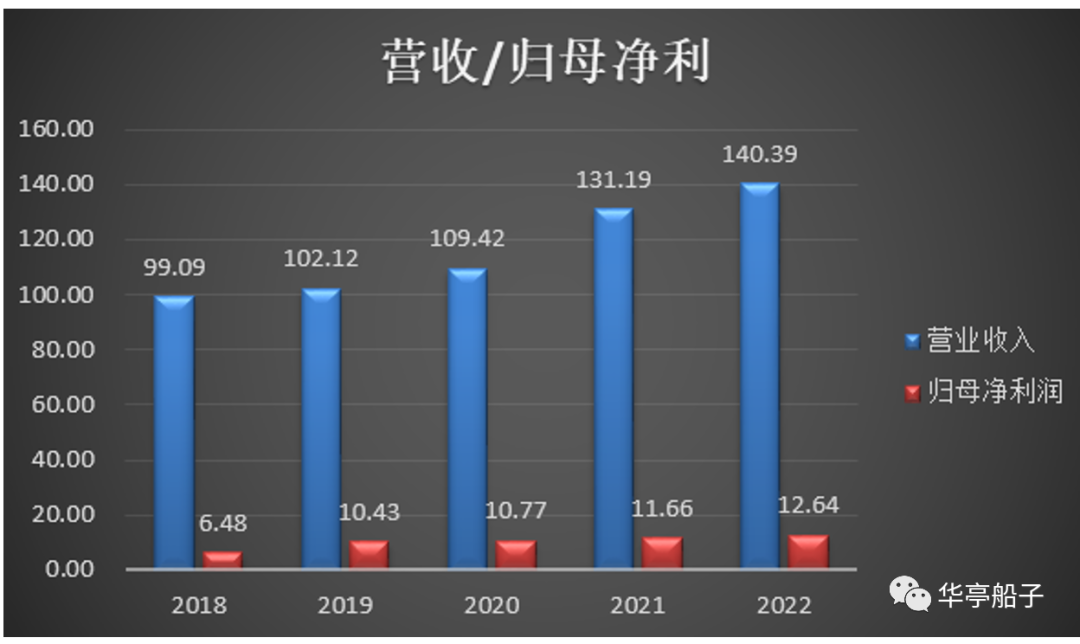

近五年来,公司业绩实现稳步增长。营业收入从2018年的99. 09亿元增长至2022年的140. 39亿元,年化复合增长率为9. 10%;归母净利润从2018年的6. 48亿元增长至2022年的12. 64亿元,年化复合增长率达到18. 18%,高于营收增速。

2019年,公司的归母净利润从6. 48亿元增长至10. 43亿元,同比增长60%以上,主要原因是:2019年,公司的核心大单品乌苏啤酒在新疆省外市场迎来爆发式增长,带动公司整体业绩大幅提升。

注:2020年12月,重庆啤酒进行重大资产重组。重组完成后,根据企业会计准则的规定,对2018年、2019年的报表数据进行重述。上图采用重述后数据作图。

公司持续落实产品高端化战略,优化产品结构。2020年,公司的毛利率站上50%大关,此后三年,均保持在50%以上,显示出公司产品强劲的竞争力。

数据来源:雪球

2.2 主营业务分析

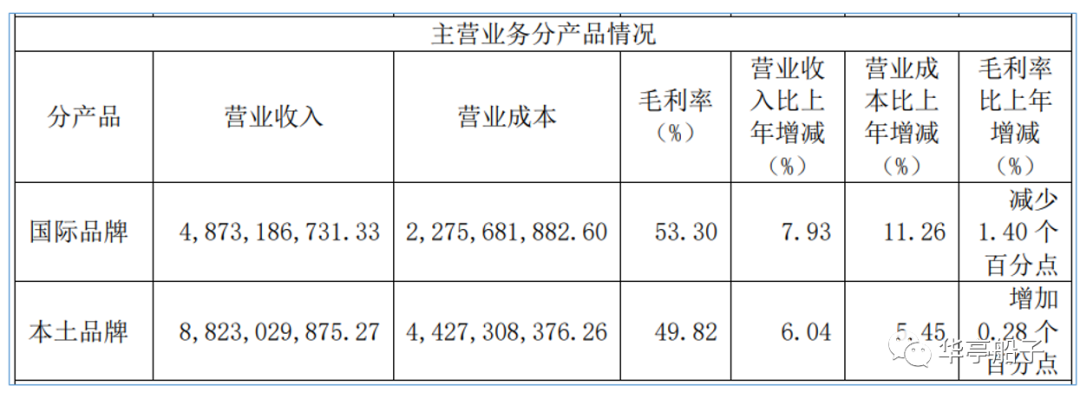

公司的主营业务比较简单,只有啤酒。分产品来看,划分为国际品牌和本土品牌两部分。

2022年,本土品牌贡献营业收入88. 23亿元,占比在63%左右,国际品牌贡献营业收入48. 73亿元,营收占比在35%左右。国际品牌的毛利率为53. 3%,高出本土品牌3. 5个百分点。

公司拥有"国际高端品牌+本土强势品牌"的"6+6"产品矩阵。其中,六大本土品牌是京A、风花雪月、乌苏、重庆、大理、西夏;六大国际品牌为布鲁克林、格林堡、夏日纷、1664、嘉士伯、乐堡。

通过"6+6"产品矩阵,全面覆盖超高端、高端、主流和低端各个价位带,同时各子品牌拥有自身特色的产品调性,定位不同的消费场景,能够更好的迎合消费者多元化的产品需求。

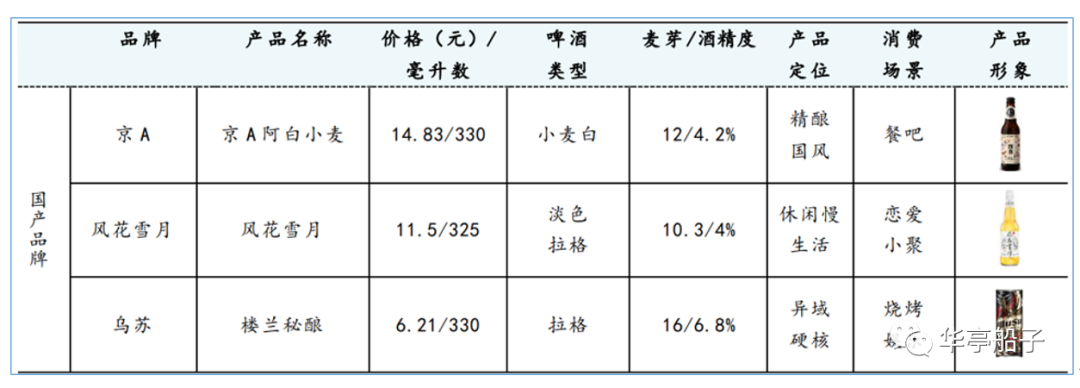

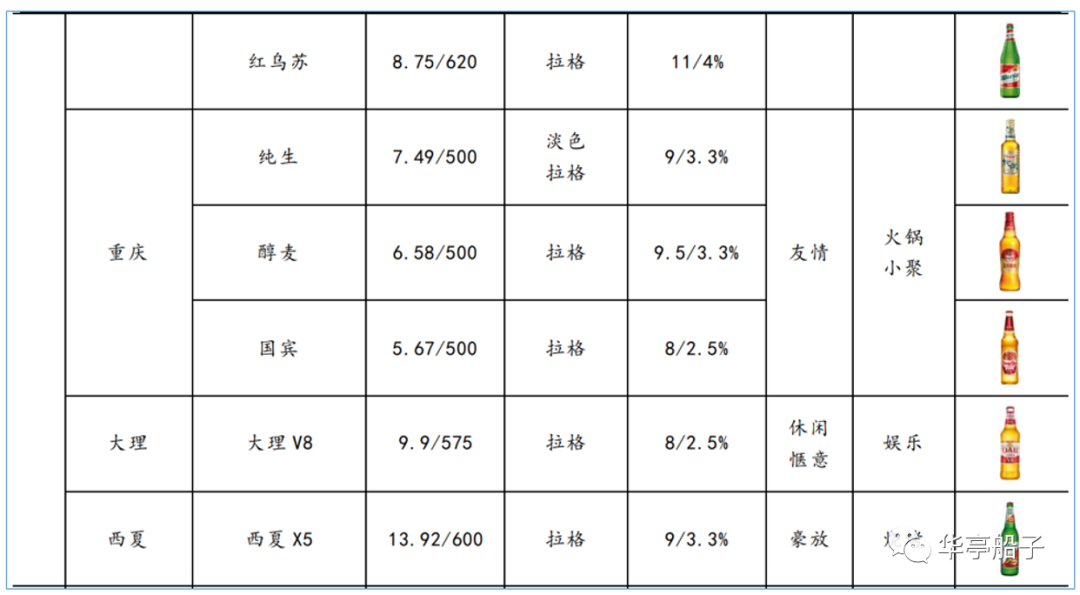

1、本土品牌

本土品牌中,乌苏啤酒是公司的核心大单品。乌苏啤酒于1986年创建于新疆乌苏市,2006年与新疆啤酒合并,2016年被嘉士伯全资收购,后被注入重庆啤酒。

早期由于价格竞争,啤酒市场主要以同质化的工业淡啤为主,麦芽浓度一般在8~9度,酒精浓度一般不超过3. 6%vol,单瓶容量一般为500ml.而乌苏啤酒却别具一格,麦芽浓度高达11度,酒精浓度达4. 0%,单瓶容量为620ml.

“两高一大"的特性,使得乌苏啤酒口感更加醇厚,且更易致醉,能给消费者带来新鲜感,同时满足微醺的饮酒需求。叠加乌苏啤酒来自新疆,自带"异域”、"神秘"属性,所以在新疆省外一经推出,便以“夺命大乌苏”的品牌形象火遍全网。

同时,乌苏营销团队迅速抓住市场热度,主动出击,继2020年牵手张伟丽后,2022年再次邀请吴京为品牌代言人,并提出"硬核凭实力"的广告语,不断深化其品牌硬核形象,成功打造成为核心大单品。

(资料来源:京东、财信证券)

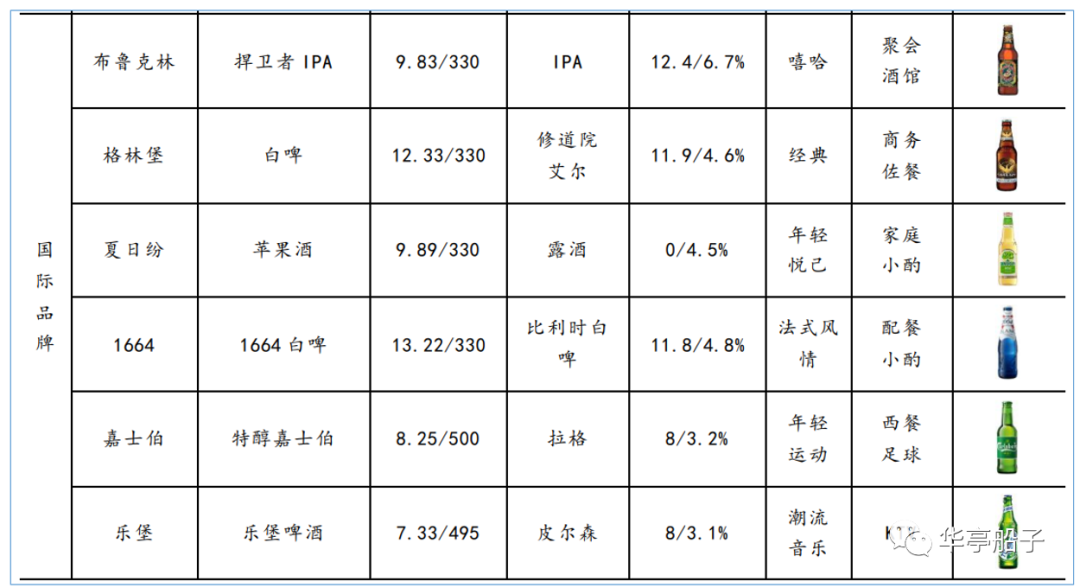

2、国际品牌

公司的国际品牌,主打超高端、高端市场。

比如1664,源自法国,主打优雅精致的法式生活态度,其最具代表性的白啤产品包装精致,主打女性饮酒市场。2021年,1664系列的销量突破5万吨,同比增长36%,成为国际品牌中拉动增长的重要力量。

再比如夏日纷,是嘉士伯2008年在丹麦推出的品牌。夏日纷源自清甜苹果,拥有纯正果味,无醇低卡的产品特性迎合了当前健康的消费趋势,产品定位为非现饮渠道,主要消费场景为居家自饮、露营等,目前已经销往全球60多个国家和地区。

资料来源:京东、财信证券

3.企业竞争力分析

3.1行业地位分析

3.1.1公司规模分析

在A股七家啤酒上市企业中,重庆啤酒的营业收入和归母净利润排名行业第二,但与行业第一的青岛啤酒存在较大差距,利润仅为青岛啤酒的三分之一左右。

但是,得益于公司长期推行的高端化路线,重庆啤酒的盈利能力是行业内最高的,毛利率和销售净利率均稳居行业首位,且与行业第二的珠江啤酒拉开较大差距。

数据来源:萝卜投研

3.1.2市场竞争格局

我国啤酒行业的市场集中度持续提升,华润啤酒、青岛啤酒、百威英博、嘉士伯、燕京啤酒为五大酒企巨头,合计市场份额超过90%.

按照销售量,嘉士伯排名行业第五,但由于公司产品价格相对较高,按照销售额,公司能够排到行业第四。

中国啤酒行业市场竞争格局(按销售量)

中国啤酒行业市场竞争格局(按销售额)

数据来源:Euromonitor、财信证券

3.2公司的产业链地位

近三年来,重庆啤酒的【应付预收-应收预付】始终为正值,且逐年增长,说明重庆啤酒在产业链中具备非常强的话语权,无偿占用着上下游数十亿元资金,产业链地位非常强势。

3.3公司的竞争优势

1、品牌优势

嘉士伯在入主重庆啤酒之后,将其在中国的优质核心资产注入重庆啤酒,并将其作为嘉士伯国际品牌的运营平台。由此形成了"本土强势品牌+国际高端品牌"的产品矩阵。本土品牌包括京A、风花雪月、乌苏、重庆、大理和西夏;国际品牌包括1664、布鲁克林、格林堡、夏日纷、嘉士伯和乐堡。

不同的品牌拥有独具特色的产品调性,定位不同的消费场景,并根据产品价格,覆盖了从超高端、高端、主流和经济型的所有价格带,构建起清晰、丰富的品牌矩阵,在国内啤酒厂商中,具备较强的品牌优势。

2、供应链优势

啤酒行业有一个特点:产品价格普遍较低,由于啤酒的主要构成是水,体积、重量都较大,所以运输成本占比较高,因此啤酒企业一般会将生产厂建在市场附近。

重庆啤酒在全国范围内拥有26家酒厂,在采购、生产、物流等环节,实现了广阔区域内的联动,形成合力,高效运营,具备较强的供应链优势。

3.4公司竞争力总结

嘉士伯(重庆啤酒)是国内五大啤酒巨头之一,在A股上市的啤酒企业中,公司经营规模排名第二,盈利能力排名第一。

公司在产业链中具备非常强的话语权,能够无偿占用着上下游数十亿元资金。

公司具备品牌优势、供应链优势,行业竞争力较强。

4.企业费用管理控能力分析

4.1销售端分析

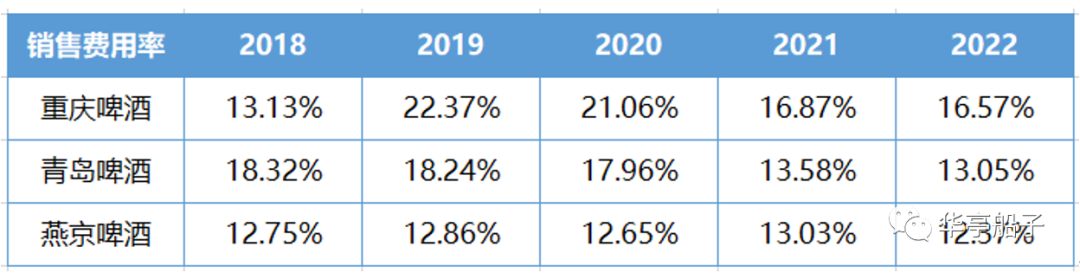

自2019年以来,重庆啤酒的销售费用率逐年下降,从2019年的22. 37%下降至2022年的16. 57%.而横向对比来看,2022年,青岛啤酒和燕京啤酒的销售费用率分别为13. 05%、12. 37%,都低于重庆啤酒。

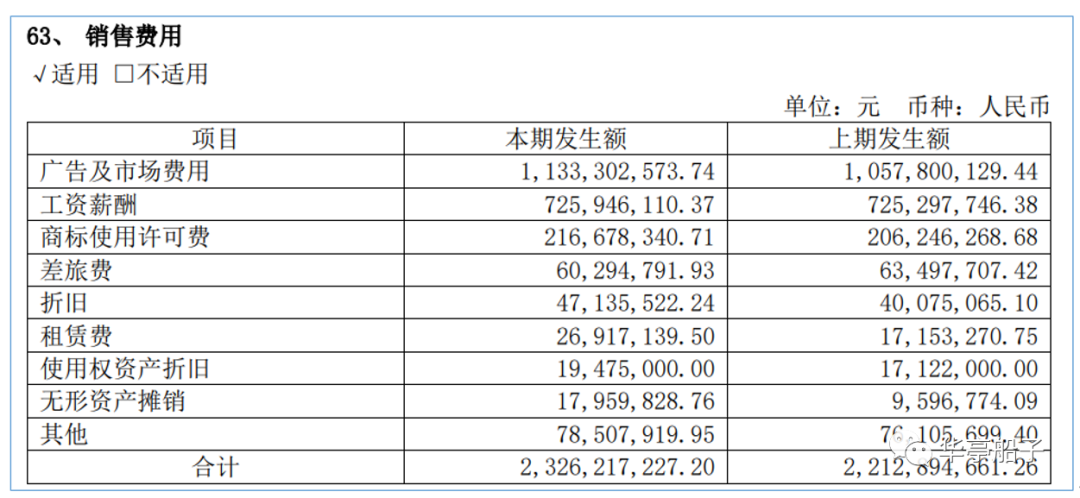

看一下销售费用的具体情况:

重庆啤酒2022年的销售费用为23. 26亿元,相比上一年略有增长。从具体构成来看,广告及市场费

用(11.

33亿元)是最多的,占比达到49%,其次是销售人员的工资支出(7.

26亿元),占了销售费用的30%以上。

可见,公司产品的销售主要靠营销拉动,在提升品牌形象和市场推广方面投入了大量资金。

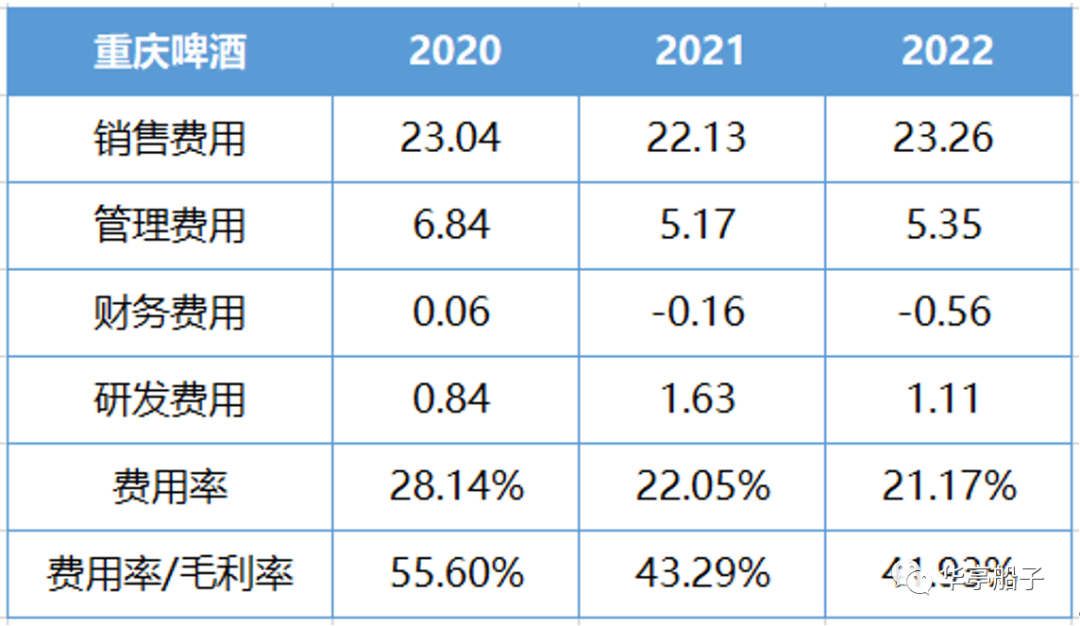

4.2成本端分析

近三年来,公司的费用率从28. 14%下降至21. 17%.

从"四费"构成来看,销售费用最多,占了"四费"的近80%,公司属于营销拉动型销售模式,需要投入大量资金进行品牌建设,销售费用高也是正常的。

公司的【费用率/毛利率】从2020年的55. 6%下降至2022年的41. 93%,显示出公司降本增效的努力取得了较好的效果,费用管控水平得到有效提升。

横向对比来看,近几年来,青岛啤酒和燕京啤酒的【费用率/毛利率】也呈现出下降趋势。2022年,两家公司的【费用率/毛利率】分别为48. 39%和66. 42%,均高于重庆啤酒。相较来看,重庆啤酒的费用管控水平在行业内还算比较优秀的。

5.投资回报率分析

5.1净资产收益率分析

2018年至2022年,公司的ROE维持在35%以上。尤其是2021年达到了99.

69%的高位,2022年有所下滑,仍高达69. 25%.

(数据来源:雪球)

横向对比一下行业内其他公司的情况:

可见A股排名第二的青岛啤酒,2022年ROE仅为15. 30%,与重庆啤酒差距非常大,其他啤酒企业更是低至10%以下。

对比来看,重庆啤酒的盈利能力是非常强的,远高于其他啤酒企业。

数据来源:萝卜投研

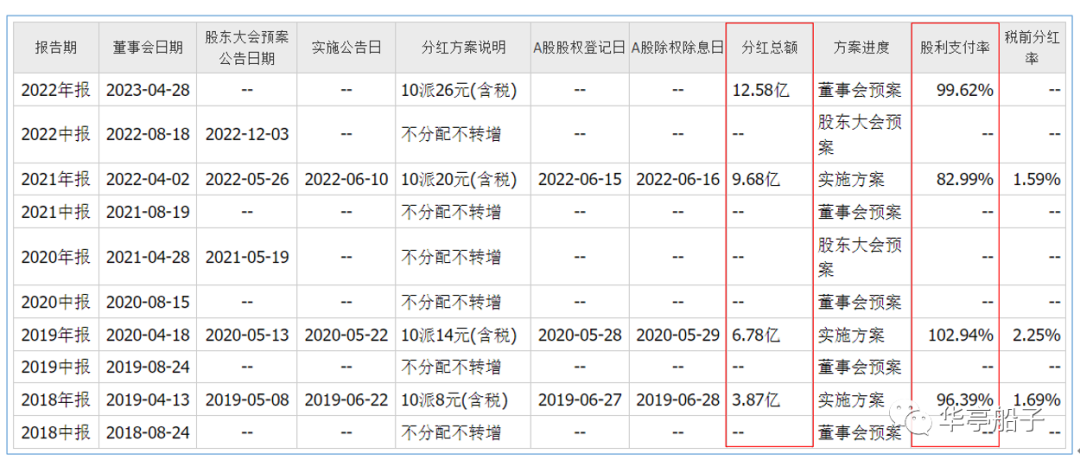

5.2分红情况分析

近五年来,公司只有2020年没有分红,其他年份均保持了分红金额大幅增长,且股利支付率保持在80%以上。

(数据来源:同花顺)

2020年不分红的原因,是公司进行了重大资产重组。根据相关公告,嘉士伯啤酒厂香港有限公司将其持有的重庆嘉酿啤酒有限公司48. 58%的股权转让给重庆啤酒,交易对价为6. 43亿元。

公司有重大收购项目,当年不分红也是可以理解的。

整体来看,公司的分红比例是很高的。一方面,说明公司的现金储备非常充足,不存在缺钱的情况;另一方面,也说明公司在股东回报方面非常慷慨,愿意与广大投资者分享公司的经营成果。

6.企业风险分析

6.1偿债风险分析

6.1.1 短期债务风险分析

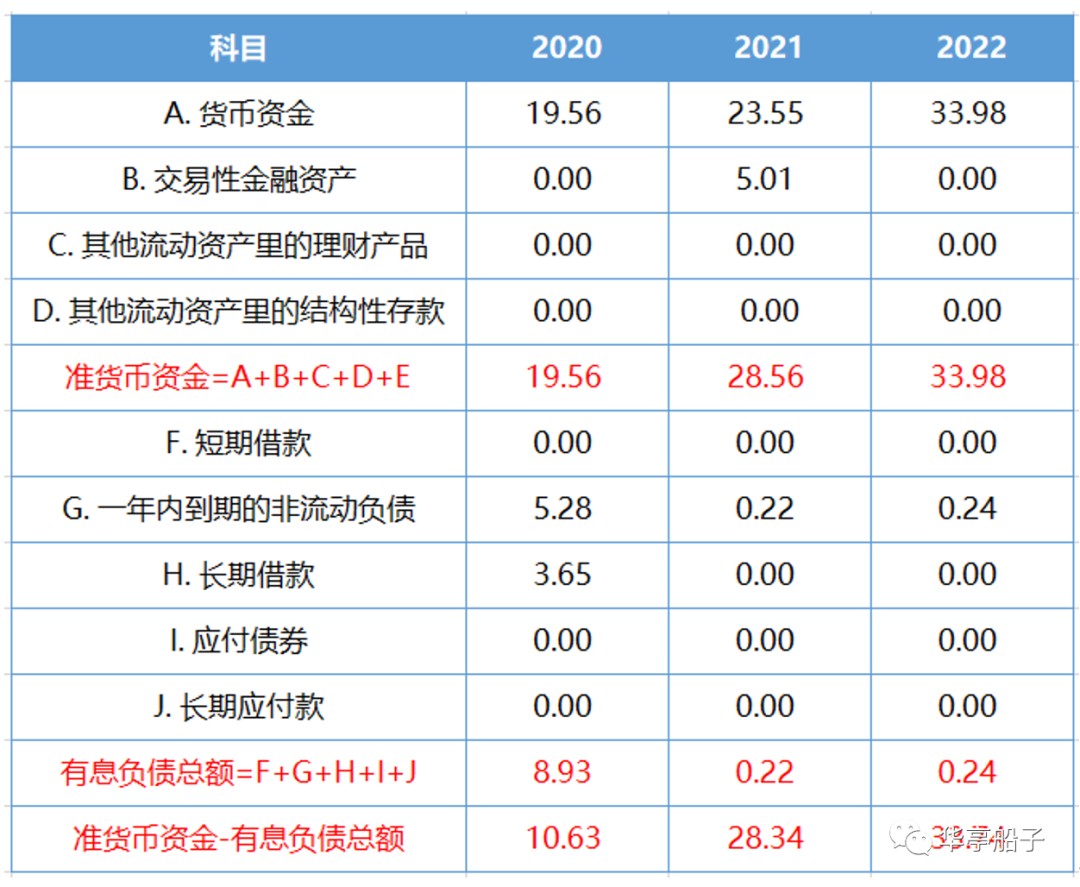

公司的准货币资金持续增长,而有息负债却很少,尤其是2020年以后,有息负债总额不足1亿元。短期来看,基本没有债务压力。

6.1.2 资产负债率分析

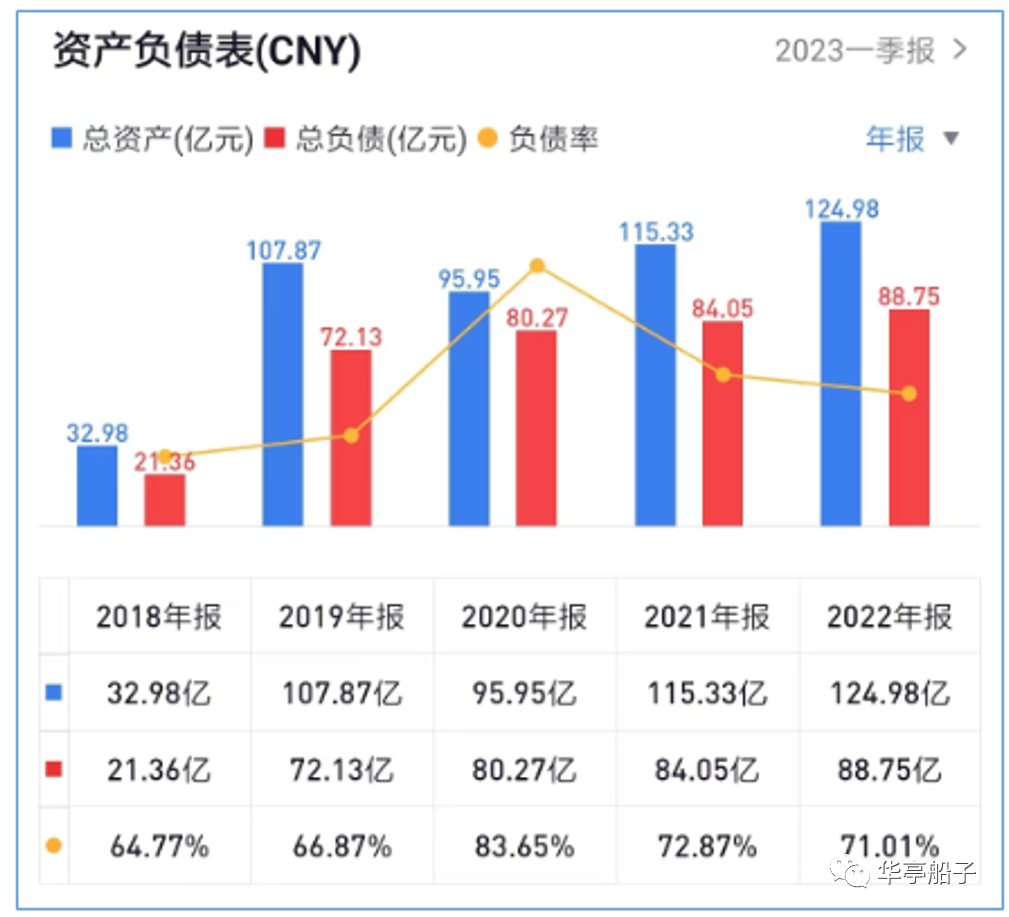

公司的资产负债率高达70%以上,表面上看债务风险较大。但从负债结构来看,公司账上几乎没有有息负债,基本都是经营性负债。所以,长期来看,公司的债务压力其实并不大,偿债风险较小。

数据来源:雪球

6.2爆雷风险分析

6.2.1 存货分析

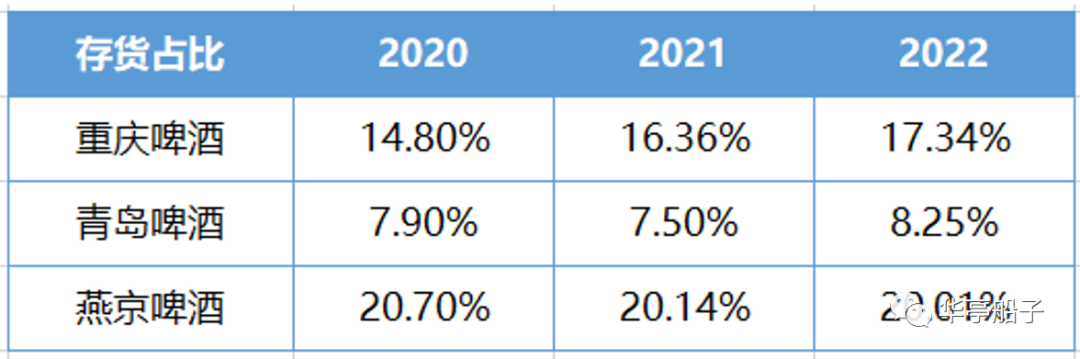

近两年公司的存货占比保持在15%以上,低于燕京啤酒的20%,但高于青岛啤酒的8%.

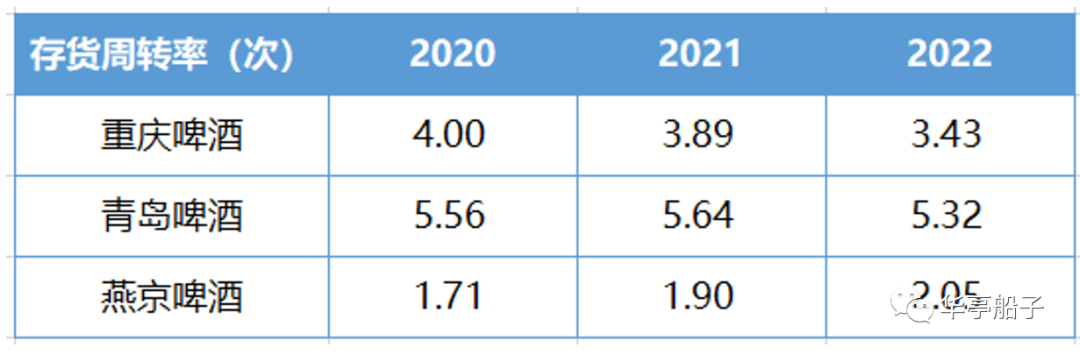

从存货周转情况来看,重庆啤酒的存货周转率也是介于青岛啤酒和燕京啤酒之间,属于中等水平。

公司的存货处于正常状态,爆雷风险不大。

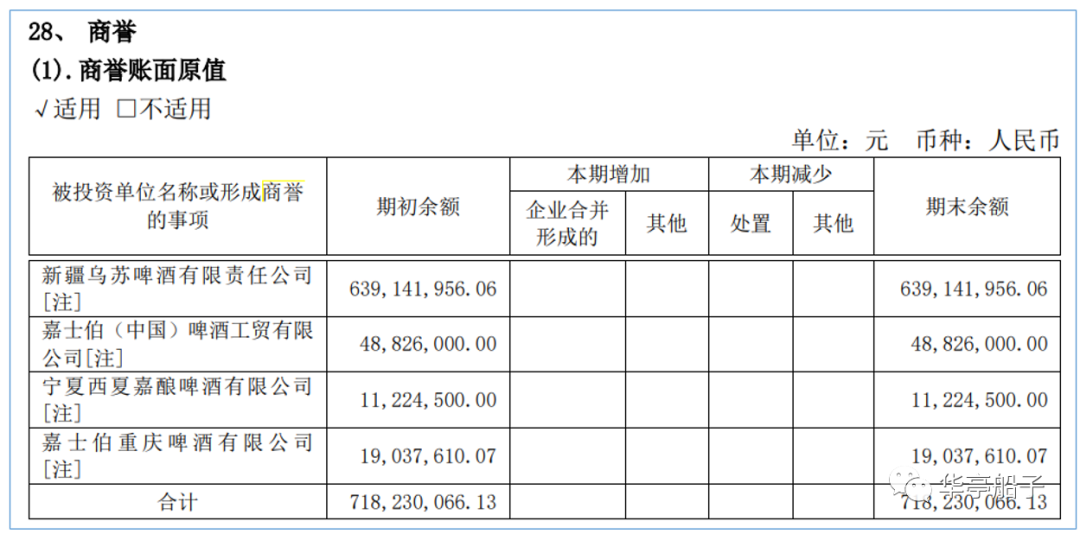

6.2.2 商誉分析

2020年,公司的商誉占比为7. 29%,此后随着总资产的增长,商誉占比有所下降。

具体来看,公司的商誉包括新疆乌苏啤酒、嘉士伯(中国)啤酒、宁夏西夏嘉酿啤酒、嘉士伯重庆啤酒四项,合计7. 18亿元,是2020年进行资产重组注入上市公司的,这些都是原嘉士伯旗下优质资产,注入公司后,有利于扩大市场占有率,提升综合竞争力,基本没有爆雷风险。

6.3企业风险总结

公司的资产负债率高达70%以上,但主要是经营性负债,几乎没有有息负债,偿债风险不大。

公司的存货和商誉爆雷风险较小。

好啦!今天的内容就到这里,喜欢的小伙伴记得分享点赞哦!

学习企业分析方法,加入微淼训练营!