没想到这个硬核赛道,上半年的融资第一名公司居然在合肥!

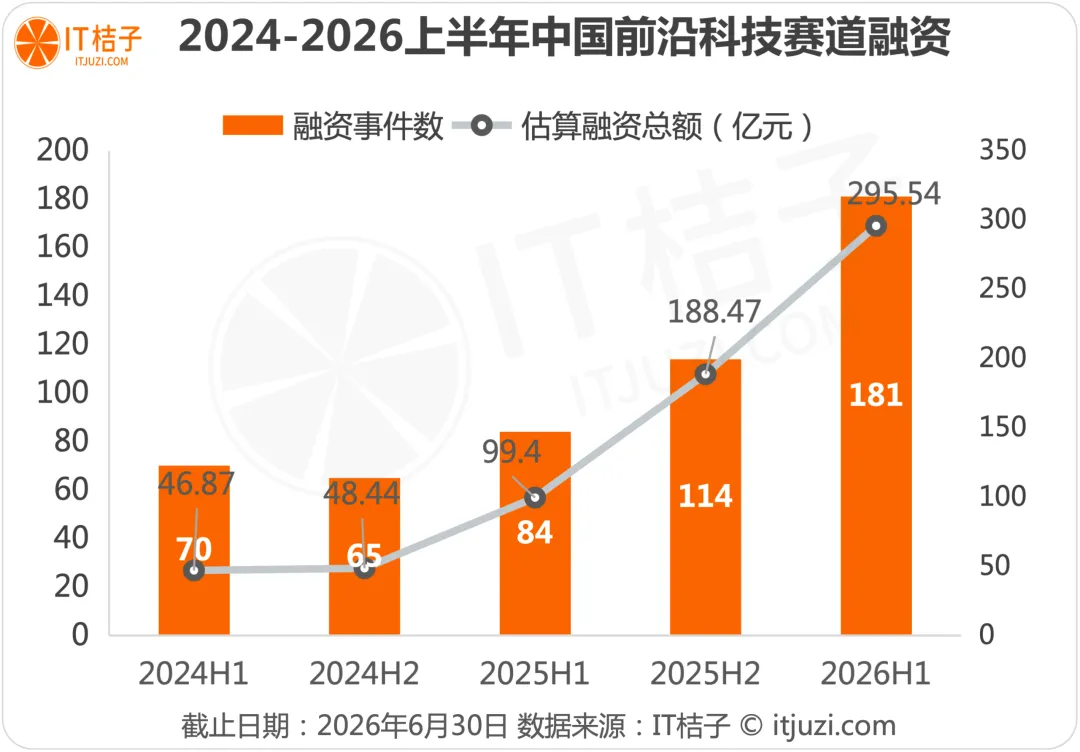

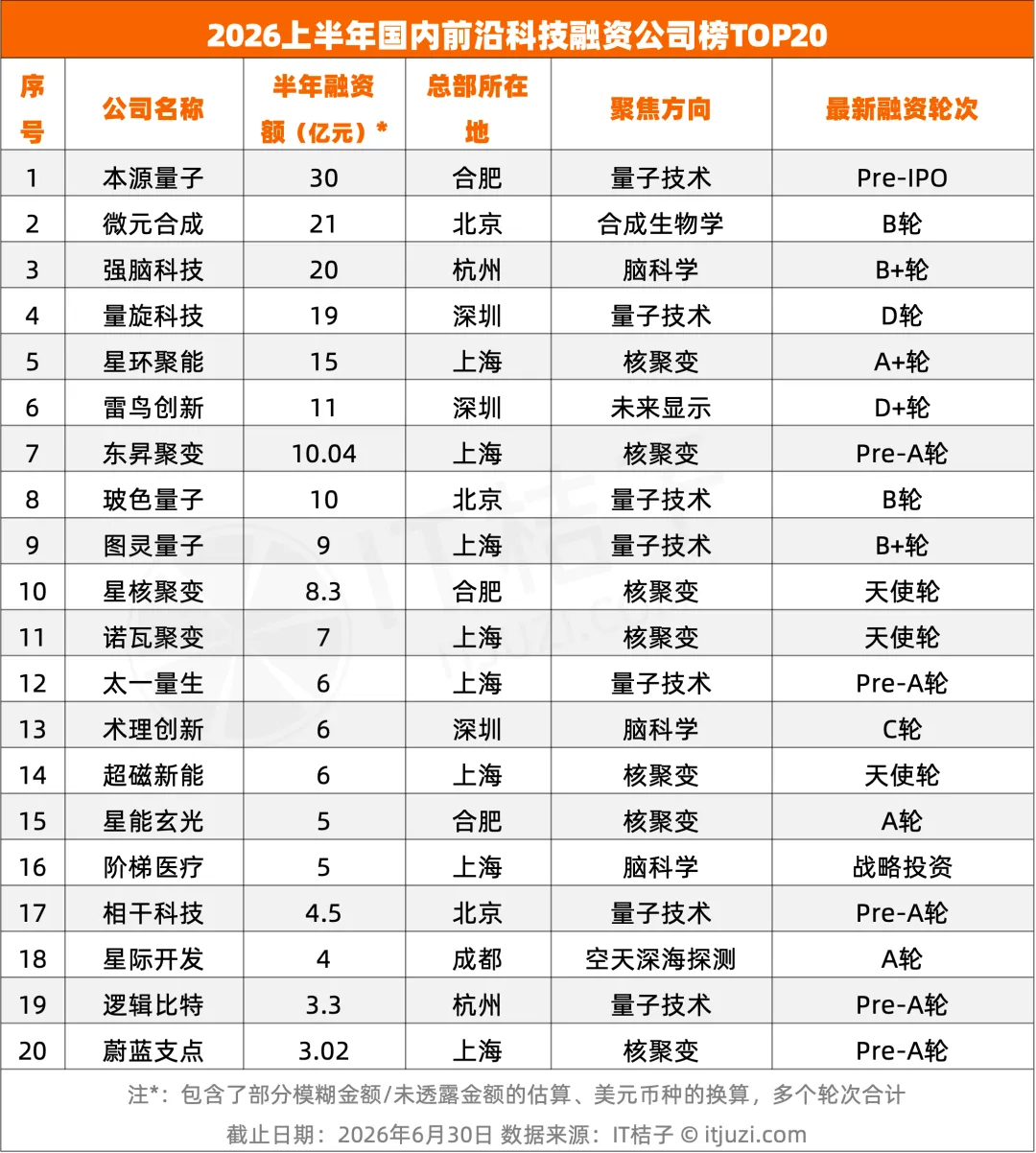

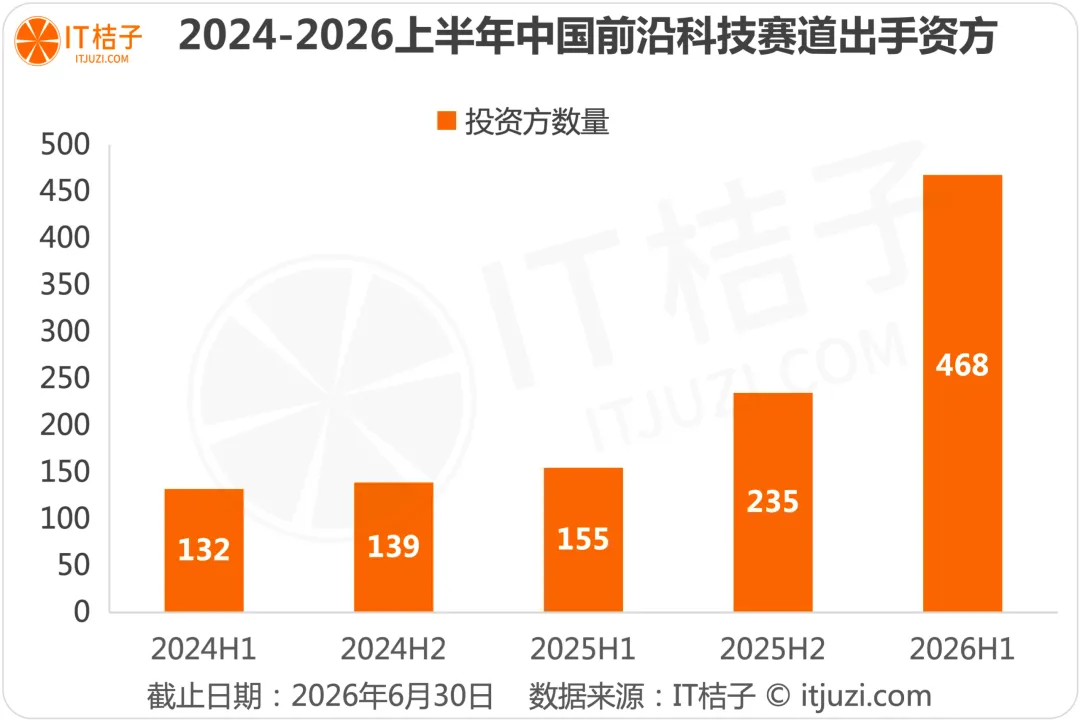

脑科学、量子技术、光子计算、核聚变,这些听起来很高端、硬核、充满未来感的词汇,如今正在成为中国一级市场创业赛道里的“顶流”叙事。更令人振奋的是,越来越多投资机构开始认可并布局这条尚属小众的前沿赛道,行业融资总量也随之节节走高,从此前的半年几十亿元的规模,跃升至如今的百亿元区间。 尤其是在2026年上半年,包括脑科学在内的中国前沿科技赛道延续高景气度,融资事件数量与金额均创下近两年新高。1. 数据筛选标准为IT桔子数据库“事件库”中行业为“前沿科技”的条目2. 统计范围仅限于一级市场的股权融资事件,不包含公司上市(IPO)及上市后的再融资、并购交易等3分析仅基于公开披露的一级市场融资数据,不含未公开的融资交易.IT桔子数据显示,从2024H2的65起,中国前沿科技赛道融资事件数连续4个周期保持增长,2026年上半年融资事件数达到181起,同比2025 年上半年的84起增长115%,赛道创业活跃度持续提升。同时,前沿科技赛道上半年的融资额295.54 亿元,同比2025年上半年大幅增长197%,资本对赛道的投入力度实现质的飞跃。首先,上海、北京两大核心城市合计贡献超48%的总融资额,领跑全国。上海位居榜首:50 起融资事件、77.16 亿元融资总额,事件数与金额均领跑全国。上海在核聚变、量子技术两大硬核赛道优势显著,星环聚能、东昇聚变、图灵量子等头部企业均落地上海,形成了完整的前沿科技产业生态。北京紧随其后:41 起融资事件、64.86 亿元融资总额。北京依托中科院、清华北大等顶尖科研资源,在量子技术、合成生物学、脑科学领域优势突出,微元合成、玻色量子等头部企业均位于北京。 合肥以11 起融资事件、50.82 亿元融资总额位列全国第三,融资金额同比暴涨30倍,成为前沿科技赛道的最大黑马。本源量子Pre-IPO 轮30亿元单笔拉升效应显著,叠加星核聚变、星能玄光等核聚变企业密集融资,合肥凭借 “政府引导+产业基金”的模式,在量子科技、核聚变两大硬核赛道实现了弯道超车,成为国内前沿科技产业的第三极。最后,深圳、杭州稳居第二梯队,长三角集聚效应显著。深圳、杭州分别以44.73 亿元、35.71 亿元融资额位居第四、第五,深圳在量子技术、脑科学、未来显示领域优势突出,杭州则在脑科学、量子计算领域形成特色布局。整体来看,上海、合肥、杭州、苏州、南京等长三角城市合计融资事件数93 起,融资总额 173.40 亿元,占全赛道 58.67%,长三角区域凭借完善的硬科技产业配套、活跃的产业基金生态,已成为国内前沿科技产业最核心的集聚地。上半年,国内前沿科技赛道极早期阶段(种子轮、天使轮、Pre-A轮)合计事件数达99笔,占比超五成,达54.70%,仍是当下创业活跃度最高的阶段,初创企业持续涌现。单起平均融资金额0.97亿元,显著高于低空经济赛道的早期均值,反映出资本对前沿科技顶尖团队愿意给出极高的估值溢价,“押注顶尖科学家+原创技术”成为早期投资的核心逻辑。成长期阶段(A轮、A+轮、B轮、B+轮等)合计事件数达58笔,占总事件数的32%;融资金额超百亿元、占比达37.66%。微元合成、星环聚能、强脑科技等成长期头部企业均完成了数亿至二十亿级别的大额融资,反映出前沿科技赛道的头部企业已经进入规模化扩张阶段,产业化落地节奏持续加快。成熟期阶段(C轮及以后 + Pre-IPO + 战略投资)合计事件数有24笔,单笔平均融资金额达3.68亿元,为三个阶段最高。在这些细分赛道中,量子技术以102.60亿元融资总额位居榜首,融资金额占比超三分之一,事件数同比增长261%,金额同比增长超20倍,是前沿科技赛道的绝对核心主线。本源量子、量旋科技、玻色量子、图灵量子等头部企业均完成了大额融资,覆盖量子计算、量子传感、量子通信全产业链。随着量子计算从实验室走向商用化落地,量子科技正成为继AI之后,硬科技领域最受资本关注的核心赛道。核聚变赛道是2026 年上半年最大的黑马,28笔融资事件、72.68亿元融资总额,事件数同比增长8倍,金额同比暴涨233倍,一跃成为前沿科技第二大赛道。星环聚能、东昇聚变、星核聚变、诺瓦聚变等近30 家核聚变初创企业完成融资,上海、合肥成为核聚变企业的核心聚集地。可控核聚变商业化进程的持续突破,叠加全球能源转型大背景,让核聚变从 “科幻概念”快速变为一级市场的投资热点,资本正在提前押注下一代能源革命。脑科学赛道以48笔融资事件位居交易活跃度第一,事件数占比 26.52%,创业活跃度最高,融资金额同比增长8倍。强脑科技、术理创新、阶梯医疗等头部企业均完成大额融资,覆盖脑机接口、神经调控、脑疾病诊疗等领域。随着脑机接口技术的持续突破和商业化落地,脑科学正成为前沿科技领域创业最活跃的赛道。合成生物学赛道上半年的事件数有30笔,同比小幅下降 6.25%,融资金额34.6亿元;虽同比增长142.98%;但仅微元合成一家企业就贡献了21亿元(分三轮完成,B轮融资15亿元),其他融资企业规模普遍偏小,赛道分化明显。微元合成成立于2021年,总部在北京,其全球首创“一步发酵法”技术,用于生产阿洛酮糖等糖醇类产品,通过生物发酵替代传统化工合成,降低生产成本并减少环境污染。同时,自主研发AI生物计算平台(如PoseX),用于优化酶设计和代谢网络,提升生物制造效率。根据IT桔子统计,上半年融资最多的TOP20企业合计融资总额达211.08 亿元,占前沿科技赛道总融资额的71.42%,近七成资金流向了头部20家企业,马太效应极强。从TOP20榜单来看,这些企业的核心特征比较显著。TOP20企业中,量子技术企业7家,核聚变企业7家,合计14家,包揽了榜单的70% 席位,合计融资总额达138.36 亿元,占TOP20总融资额的65.55%。这反映了2026 年上半年资本更偏好押注最硬核、最具长期想象力的原创技术赛道。量子计算和可控核聚变,分别代表了下一代算力革命和下一代能源革命,是前沿科技领域壁垒最高、市场空间最大的两大赛道,也是资本豪赌的绝对核心。TOP20企业中,上海有9家,北京有 3 家,深圳有3 家,合肥有3家,杭州有2家。上海一家就占据了 TOP20 近半壁江山,在核聚变、量子技术两大硬核赛道形成了绝对的产业集聚优势。值得注意的是,东昇聚变、星核聚变、诺瓦聚变、超磁新能、太一量生等多家初创企业,仅凭一两轮天使/pre-A轮融资就跻身TOP20榜单,半年融资总金额在5亿元以上。这反映出资本对前沿科技赛道的顶尖团队、原创技术,愿意在极早期阶段就给出极高的估值溢价和大额资金支持,投早、投硬科技、投科学家成为前沿科技投资的核心逻辑。IT桔子数据显示,2024年1月- 2026年6月,中国前沿科技赛道累计参与股权投资的机构总数达862家,覆盖头部VC、国资背景机构、产业资本、早期投资机构等全类型资本,赛道投融资生态持续完善。一个显著的趋势是越来越多的资本以真金白银的实际行动,为这条赛道的长期价值投下信任票。从2024H1的132家,到2026H1的468家,参与机构方数量持续扩容,2026H1参与机构数量较去年同期增长了2倍,增长速度显著提升,与赛道融资规模的爆发式增长形成高度呼应。尤其是以中科创星、英诺基金、水木清华校友种子基金为代表的硬科技早期基金,持续押注前沿科技赛道天使轮的早期科学家创业项目,是前沿科技成果转化的“第一推手”。出手次数更能直接反映了机构在赛道的布局广度,从赛道布局广度梯队来看,近一年前沿科技最活跃的投资方是中科创星,自2025下半年来已投资出手13笔;依托中科院西安光子研究所的背景,深度布局量子、核聚变、脑科学等硬核赛道,包括联合领投星核聚变种子轮、超磁新能、玻色量子、中科意象等前沿项目。北京国管(顺禧基金、京国瑞基金)投资了11笔,是地方国资中布局最积极的,投资代表案例包括雷鸟创新、领创医谷等。英诺基金、水木清华校友种子基金各投资10次,主打极早期种子/天使轮,单项目均值仅约 1000万元,以广撒网布局早期科学家创业项目为主,第二梯队(5-10 次):头部VC+国资+产业资本并行红杉中国、达晨财智、百度风投各8次出手,覆盖成长期优质项目;还有东方富海、上海未来产业基金、千乘资本、君联资本、高瓴创投、飞图创投、鼎晖投资、华控基金、恒旭资本、普华资本、上海科创投、云启资本、小苗朗程等13家机构均出手5-6次。总数超过400家,反映出前沿科技赛道参与机构众多,布局分散度较高。从活跃资方的阵营可见,国内前沿科技投资主要有两股核心力量:一是中科创星、英诺基金、红杉中国、君联资本、达晨财智、高瓴创投等头部早期机构和VC;二是以北京国管/顺禧基金、上海未来产业基金为代表的国资背景机构,两者并行不悖、互为补充,构成前沿科技融资的“双轮驱动” 格局。关注 2026上半年中国一级市场投融资形势、了解更多信息,请点击以下系列文章:

微信又双改版了,如果不标星,容易错过我们的推送,也无法看到封面图片。还请点击星标,及时接收每篇新鲜出炉的推文,我们期待与你的每一次见面。