中小企业融资窗口期的战略应对,央行1万亿买断式逆回购意味着什么

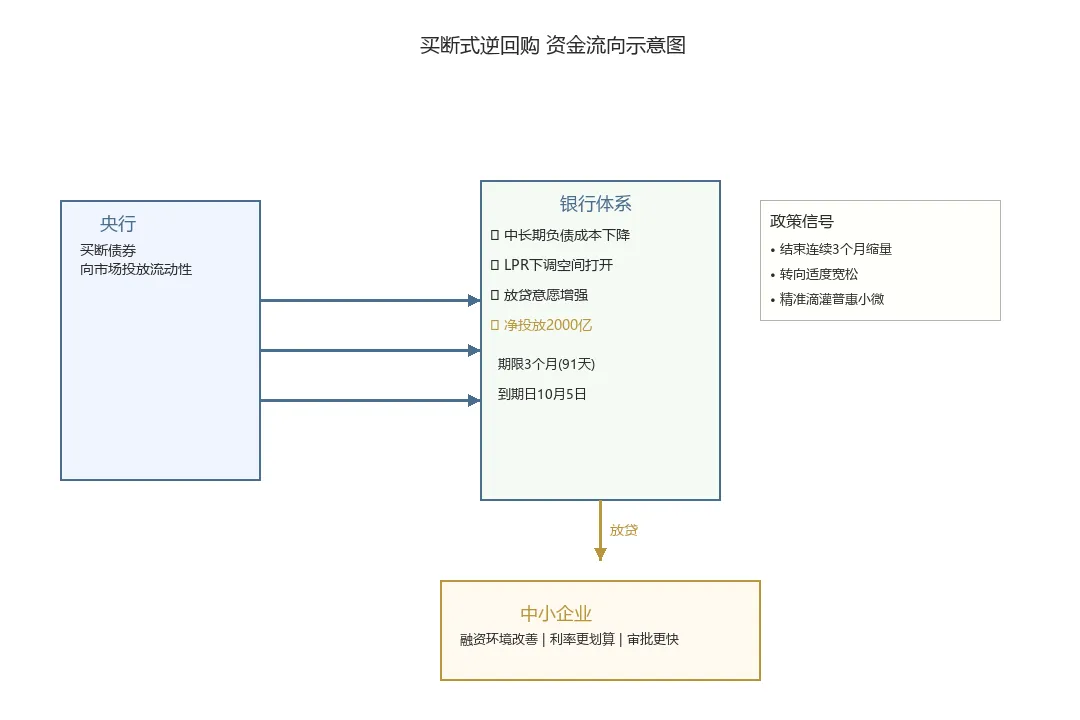

7月6日,央行放了个大招:开展1万亿元买断式逆回购操作,期限3个月(91天),到期日10月5日。先划重点:本月到期8000亿,央行续了1万亿,净投放2000亿。更关键的是,这结束了连续3个月的缩量进程。什么意思?过去3个月,央行每次都是"少给点",这次终于"多给点"了。这是一个转折信号。央行在告诉市场:别慌,钱管够,该放贷的继续放。这对中小企业意味着什么?银行手里有钱了,放贷的底气足了,你申请贷款的门槛可能比上半年更低、利率可能更划算。央行从银行手里买断债券(把钱给银行)→ 银行拿这笔钱去放贷给企业 → 3个月后央行再把债券卖回给银行(把钱收回来)。跟之前的MLF(中期借贷便利)相比,买断式逆回购有几个特点:期限更灵活(这次3个月,可按需调整),操作更频繁(可以每月滚动),信号更明确——央行在说,"我会持续给你们输血"。说得更直白点:央行在说——下半年,钱会比较多,利率会比较低,你们该借钱的可以行动了。过去3个月,央行一直在"缩量"——每次到期1万亿,只续8000亿,回收2000亿。市场资金面偏紧,银行放贷也谨慎。这次终于转向了:到期8000亿,续1万亿,净投放2000亿。这是货币政策从"稳健偏紧"转向"适度宽松"的明确信号。下半年融资环境会比上半年友好,银行放贷意愿更强,审批更快。买断式逆回购的利率通常低于MLF,银行的中长期负债成本在下降。银行成本降了,LPR(贷款市场报价利率)就有下调空间。如果你正在还经营贷,或者计划申请新贷款,下半年利率可能更划算。7月20日的LPR报价值得关注。跟往年"大水漫灌"不同,今年所有流动性投放都强调精准滴灌。政策明确引导银行优先把新增信贷额度投向单户授信500万以下的普惠小微企业。如果你是小微企业(员工300人以下、营收5000万以下),现在申请贷款的优先级比大企业更高。不是所有企业都需要冲去银行。到底该不该行动,先问自己几个问题:有明确的资金用途——比如扩张、设备更新、订单备货、替换高息负债——才考虑借钱。没有明确用途的资金就是负债,不是资源。借钱是要还本付息的。如果你手头还有年化8%以上的经营贷、民间借贷,高息负债占比超过30%,现在正是用低成本银行贷款替换的好时机。哪怕是6%降到4%,100万贷款一年也能省2万。有扩产、拓渠道、备旺季的计划,提前布局。政策窗口不会一直开,趁着7月银行"手头宽裕"的时候把授信额度敲定,是稳妥的选择。如果没有大动作,按部就班经营,保持现金流即可。把你现有的贷款列一张表:金额、利率、到期时间、提前还款违约金。看看有没有高息负债可以替换,有没有即将到期的贷款需要续贷。银行客户经理手里有考核指标,但你不主动,他不会知道你有需求。趁着7月银行资金充裕,主动约你的开户行或几家目标银行,聊聊授信额度和利率条件。话术参考:"我们今年有XX计划,想看看贵行现在的经营贷政策,授信额度和利率大概什么水平?"银行现在愿意放贷,但也不是闭着眼睛放。准备好你的财务报表、订单合同、经营计划,让银行看到你有还款能力、有明确用途。核心逻辑:不是"我缺钱",而是"我有明确的业务机会,需要资金匹配"。如果你的企业本身经营就有问题——产品没竞争力、客户流失、现金流常年紧张——借再多的钱也只是延缓死亡,不是解决问题。这次央行释放宽松信号是政策利好,但政策不能替你经营企业。借钱的前提是你有明确的还款来源,是锦上添花,不是雪中送炭。我见过太多企业,趁着政策宽松借了一堆钱,结果经营没改善,反而背上了更重的债务包袱。钱是好东西,但借错钱比没钱更可怕。1万亿买断式逆回购落地,不是终点,而是一个信号——货币政策的支持性立场没有变,中小企业的融资环境正在改善。但政策窗口期不会太长。三季度经济走势、四季度政策节奏,都存在变数。如果你的企业确实有资金需求,7月是一个值得把握的时点。有明确用途再借钱,没用途的资金是负债。高息负债趁低替换,省下的利息是净利润。提前布局胜过临时抱佛脚——授信额度先敲定,用时才不慌。你的企业目前有贷款吗?利率是多少?如果有机会用更低成本的资金替换,你会不会行动?欢迎在评论区聊聊你的判断。