报告导读:

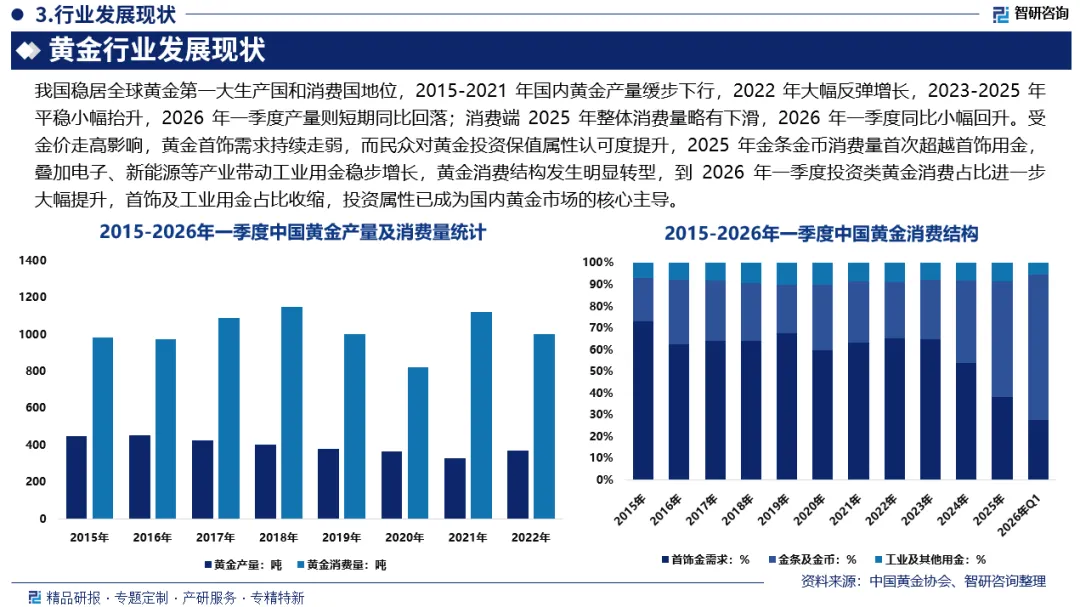

黄金是兼具商品属性、金融属性与投资属性的稀缺贵金属。我国稳居全球黄金第一大生产国和消费国地位,2015-2021 年国内黄金产量缓步下行,2022 年大幅反弹增长,2023-2025 年平稳小幅抬升,2026 年一季度产量则短期同比回落;消费端 2025 年整体消费量略有下滑,2026 年一季度同比小幅回升。受金价走高影响,黄金首饰需求持续走弱,而民众对黄金投资保值属性认可度提升,2025 年金条金币消费量首次超越首饰用金,叠加电子、新能源等产业带动工业用金稳步增长,黄金消费结构发生明显转型,到 2026 年一季度投资类黄金消费占比进一步大幅提升,首饰及工业用金占比收缩,投资属性已成为国内黄金市场的核心主导。

为探究黄金行业变化趋势(怎么变)、用户需求(要什么)、投放选择(投向哪)、运营方法(如何投)及实践案例(看一看),智研咨询发布了《2026-2032年中国黄金行业发展模式分析及未来前景规划报告》。

观点抢先知:

行业定义:黄金是兼具商品属性、金融属性与投资属性的稀缺贵金属。其理化性质稳定、稀缺性突出、全球认可度高,既可作为首饰消费、精密工业制造的基础原材料,也凭借抗通胀、低波动、强避险的特质,承担价值贮藏、资产保值、风险对冲的核心功能。

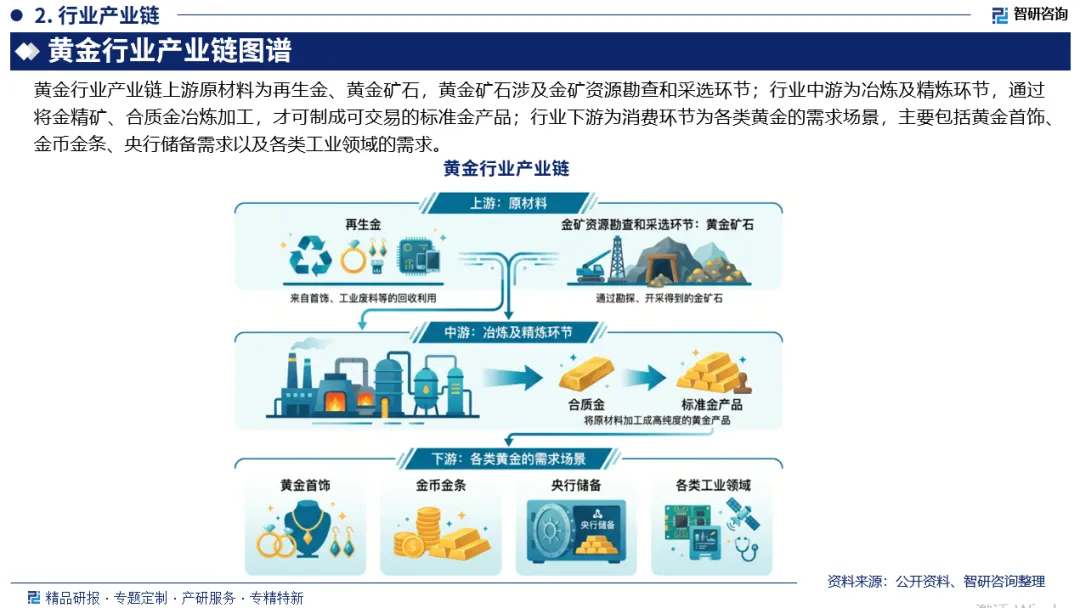

产业链核心节点:黄金行业产业链上游原材料为再生金、黄金矿石,黄金矿石涉及金矿资源勘查和采选环节;行业中游为冶炼及精炼环节,通过将金精矿、合质金冶炼加工,才可制成可交易的标准金产品;行业下游为消费环节为各类黄金的需求场景,主要包括黄金首饰、金币金条、央行储备需求以及各类工业领域的需求。

产量:中国稳居全球黄金生产第一大国地位。2015至2021年国内黄金总产量整体呈现缓步回落态势,行业产能持续收缩。2022年行业产能迎来强势修复。2023至2025年,国内黄金生产格局趋于平稳,产量维持稳健增长,2025年黄金产量攀升至381.339吨,同比提升1.09%。2026年一季度,黄金产量短期有所回落,产量为81.065吨,同比下降7.08%。

需求量:中国不仅是全球最大的黄金生产国,也是最大的黄金消费国,而且这一地位正在被一种全新的消费趋势所重塑。2025年我国黄金消费量950.096吨,同比下降3.57%;2026年一季度中国黄金消费量303.292吨,同比增长4.41%。

细分市场格局:2025年黄金首饰消费量363.836吨,占整体黄金消费比重38.29%;金条及金币消费504.238吨,占比达53.07%;工业及其他用金82.022吨,占比8.63%。2026年一季度,结构分化进一步加剧:黄金首饰消费84.620吨,占比回落至27.90%;金条金币消费202.062吨,占比攀升至66.62%;工业及其他用金16.610吨,占比为5.48%。

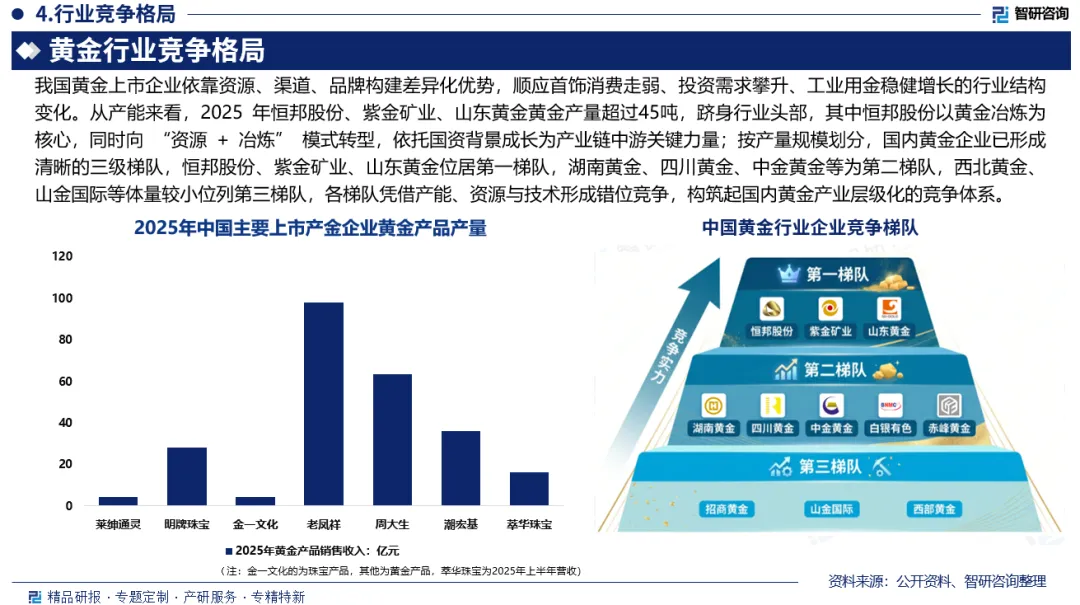

竞争情况:国内黄金行业已形成层级清晰、梯度分明的竞争格局。其中,恒邦股份、紫金矿业、山东黄金凭借领先的黄金产能与供给规模稳居行业第一梯队,是国内黄金供给的核心中坚力量;湖南黄金、四川黄金、中金黄金、白银有色、赤峰黄金产能规模处于行业中等水平,构成行业第二梯队;西北黄金、山金国际等企业产能体量相对偏小,位列行业第三梯队。

市场趋势:中国黄金行业正加速从“规模扩张”向“价值重塑”转型。需求端,避险情绪推动投资性需求大幅扩容,同时新能源与半导体等新兴产业的崛起,使工业用金成为核心增长极。消费层面,新生代主导市场,“国潮”文化引领产品向轻量化、时尚化迭代。产业端全面迈向高端化、智能化与绿色化发展。此外,央行购金常态化持续强化黄金战略地位,中国在全球黄金市场的定价话语权也稳步提升。

报告相关内容节选:

《2026-2032年中国黄金行业发展模式分析及未来前景规划报告》基于最新、最全的中国产业链数据,融合权威官方统计、深度企业调研、资本市场洞察及全球信息,通过严格的智能处理和独家算法验证,确保分析结论高度可靠、透明且可追溯。

智研咨询专注产业咨询十七年,是中国产业咨询领域专业服务机构。公司以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、市场地位证明、专精特新申报、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、企业排行、产品价格变化、投融资概览、市场机遇及风险分析等。

智研咨询依托全链路上下游企业调研体系,整合供应商名录、交易占比、区域分布及客户画像等多维核心数据,通过可视化图谱技术,构建集供应商、客户、行业分布、市场占有率于一体的全景供应链图谱。助力企业快速锚定关键合作方、洞察行业竞争格局,为企业拓展产业版图、布局上下游合作、构建产业生态提供极具参考价值的全景视角与决策依据,实现被动响应到数智预判的供应链管理升级,为战略决策与资源整合提供高价值的数据底座。

企业供应链图谱服务内容:1.上下游企业深度调研:系统梳理供应链上游供应商、下游客户全名单,精准采集企业基本信息、交易金额占比、合作紧密度等核心数据。2.行业与区域分布解析:整合供应商/客户所属行业分类、区域分布特征,清晰呈现产业集聚格局与行业占比结构。3.全景图谱可视化呈现:基于调研数据构建供应链生态图谱,直观展示上下游关联关系、交易链路及市场份额分布。4.核心价值数据萃取:提取企业技术力量、市场占有率、商业模式等关键信息,同步呈现供应链核心竞争力与竞争态势。5.决策支撑服务:依托图谱数据,提供供应链风险节点识别、优质资源筛选、战略布局方向建议,赋能企业决策。