1、从收入利润来看,白酒行业需求逐步回暖,高端酒和区域次高端率先复苏。整体法计算白酒行业重点公司22Q4和23Q1营业收入增速分别为13.79%/15.86%,23Q1白酒板块收入增速环比提升2.07pct

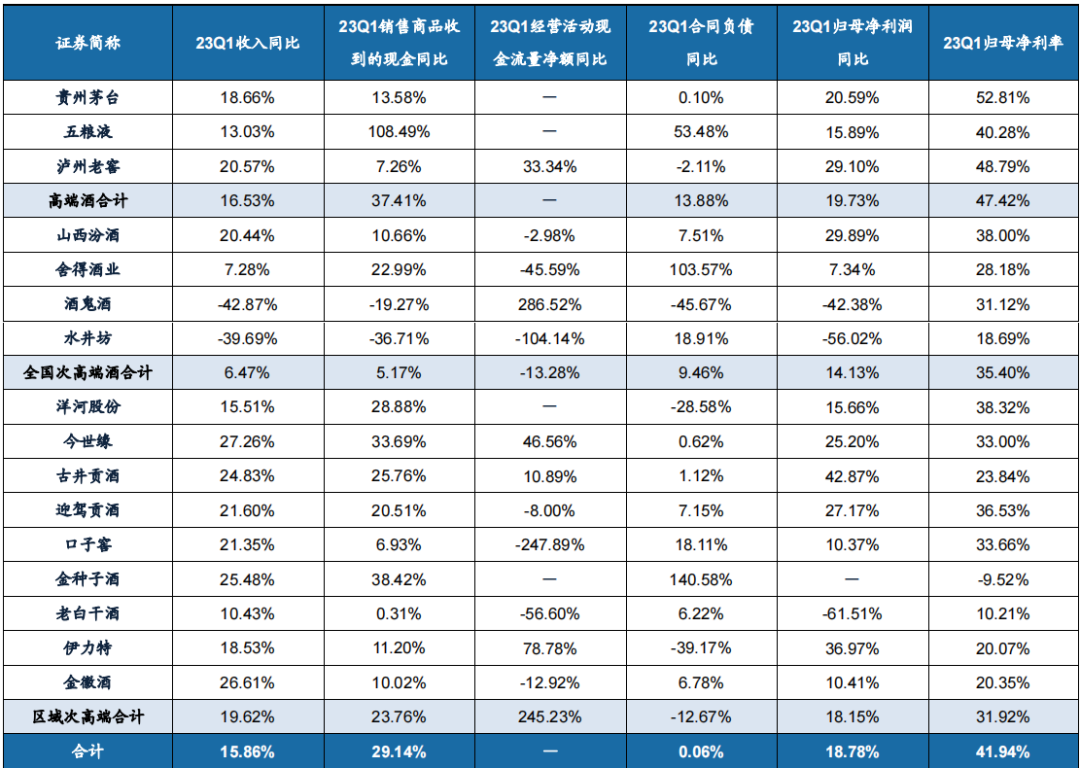

2、23Q1白酒板块回款表现分化,高端酒和区域次高端回款情况较好,全国次高端回款表现分化,从销售收现增速来看,高端>区域次高端>全国次高端

3、产品升级节奏放缓。22Q4和23Q1白酒行业重点公司毛利率分别为82.77%/82.22%,分别同比提升0.02%/0.21%

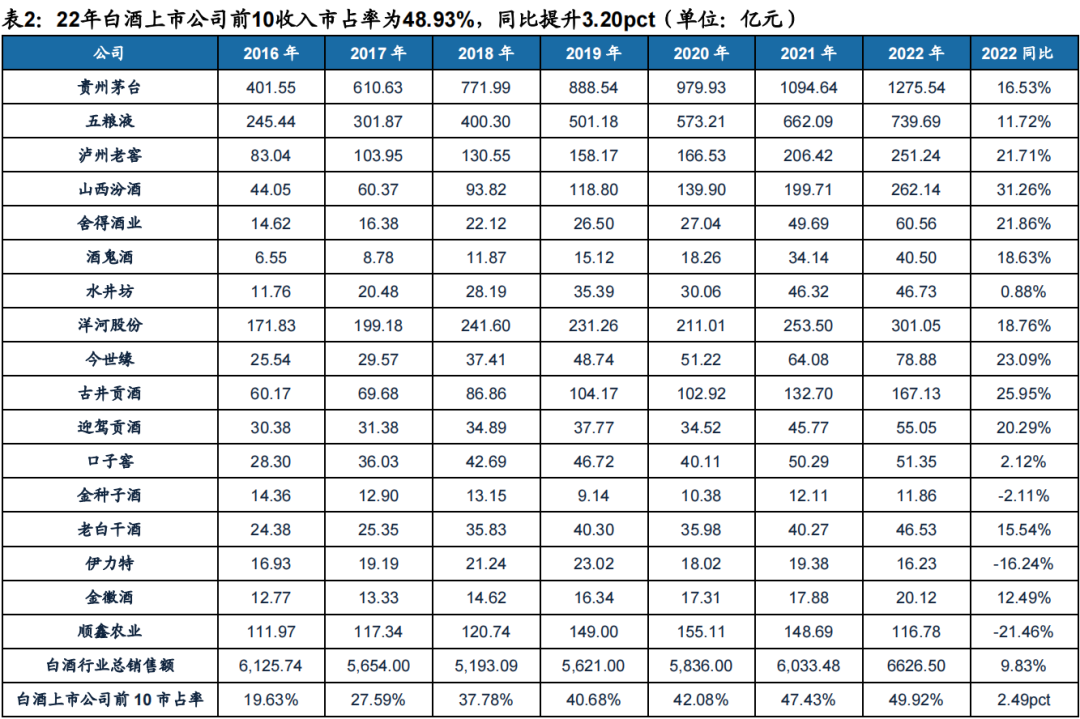

4、行业集中度持续提升

16年白酒行业总销售额为6125.00亿元,22年销售额为6626.50亿元,近6年CAGR为1.32%,而16-22年白酒上市公司前10收入由1202.28亿元增长至3308.05亿元,对应六年CAGR为18.38%,收入市占率由19.63%提升30.29pct至49.92%

5、板块分化式复苏,茅台/五粮液/老窖/舍得/古井在复苏初期表现亮眼

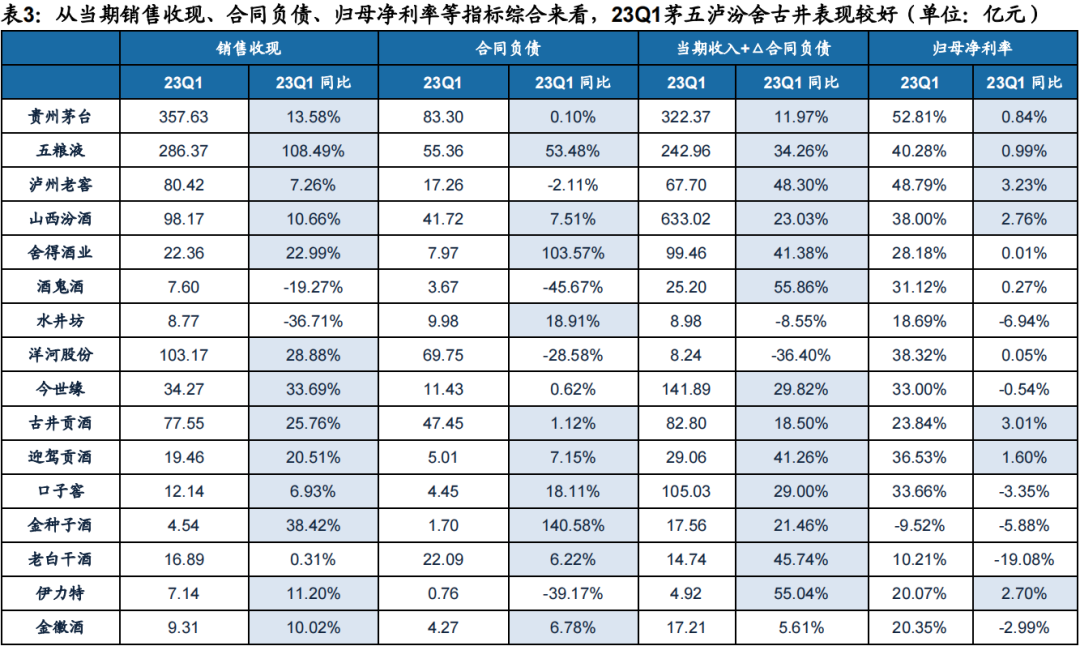

6、从(当期收入+△合同负债)来看,23Q1酒企收入质量表现分化(单位:亿元)

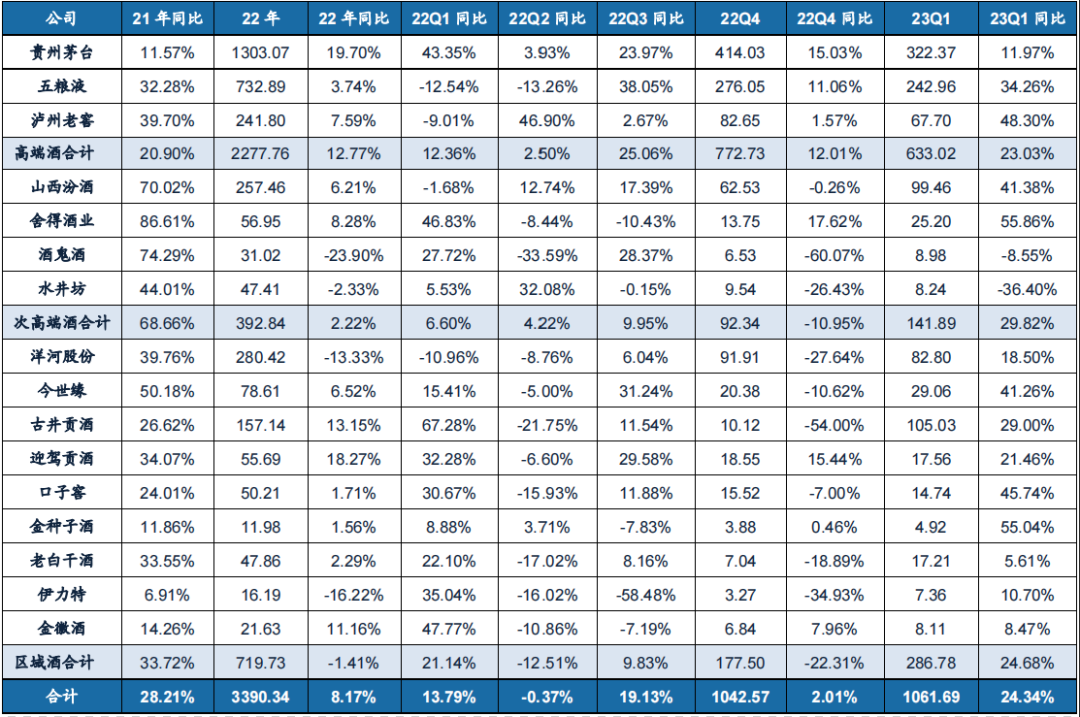

7、23Q1白酒板块营业收入同比增长15.86%,高端酒和区域次高端率先复苏,全国次高端内部分化(单位:亿元)