凡事豫则立,不豫则废。

——《礼记·中庸》

文章介绍

背景:融资约束是公司金融里最常见、也最难测的变量之一。理论上,融资约束来自信息不对称、抵押品不足、契约摩擦、外部融资成本上升等机制;但在实证中,研究者通常看不到“企业真正想融多少钱、能不能融到、管理层如何预期未来融资环境”。于是文献发展出很多代理变量:KZ 指数、WW 指数、SA 指数、现金持有、投资-现金流敏感性、现金流-现金敏感性等。

问题是,这些代理变量往往把不同经济状态混在一起。一个现金很多的企业,可能是完全不受约束,也可能是在为未来融资困难提前储备现金。一个没有增加现金的企业,可能是不缺钱,也可能是眼前已经很困难,只能把现金流拿去偿债、维持营运资本,而不是继续囤现金。

这正是文本数据的入口。10-K 的 MD&A 部分不是单纯的财务数字,而是管理层对经营状况、流动性、资本来源和风险的解释。企业如果真的面临信贷压力、债务到期、资本开支推迟、外部融资不确定,往往会在披露文本中留下痕迹。传统词典方法可以数“liquidity”“debt”“credit”等词,但很难判断这些词是在描述当前困难,还是未来风险;是在轻微约束,还是严重压力。

这篇文章的贡献在于,把融资约束从一个静态标签变成有时间维度和严重程度的文本变量。作者训练 BERT/FinBERT 类模型,从 10-K 的 MD&A 文本中识别三件事:是否存在融资约束,约束有多严重,约束是当前发生、未来预期,还是两者兼有。这样,文本不只是“情绪”或“语调”,而是进入了公司金融核心问题:企业为什么持有现金、什么时候降杠杆、现金流敏感性到底测到了什么。

一、这篇文章到底在问什么?

文章问的是:能否用 10-K 文本构造一个企业年度层面的融资约束指标,并且区分当前约束与未来预期约束?

这和已有文献的差别很清楚。传统融资约束指标多来自财务报表或市场数据,重点是“企业是否像受限企业”。但这些指标通常无法区分时间状态。作者认为,融资约束不是固定属性,而是动态状态:企业可能今天不受限但担心未来融资收紧,也可能今天已经现金紧张、负债压力上升。它直接关系到 Almeida, Campello and Weisbach 的现金流-现金敏感性逻辑:如果企业预期未来融资受限,就会把当期现金流转化为更多现金储备。但如果企业当前已经受限,它未必还能囤现金,反而可能用现金流还债或补营运资本。

二、数据和文本来源是什么?

文本来自美国上市公司 10-K 文件中的 Management Discussion and Analysis,即 MD&A 部分。结构化数据来自 Compustat North America 年度财务报表。作者排除金融业、高度监管行业、非美元报告企业,以及已经进入破产保护或清算的企业。最终合并后的样本为 12,581 家公司、102,925 个公司-年份观察值、7,857,505 个文本片段。

文本处理上,作者提取 MD&A,去除表格、页眉页脚、项目标题等非正文内容,再把文本切分为段落或适合 BERT 输入的片段。过长段落用 rolling window 处理,以适应 512 token 限制。

三、文本变量是如何构造的?

这是全文最值得学的部分。作者不是直接把词频当作融资约束,而是用 human-in-the-loop active learning 构造训练集,再训练多个分类模型。

第一步是人工标注种子样本。训练过的读者判断某个文本片段是否表示融资约束。只有两个独立读者达成一致时,片段才进入种子训练集。

第二步是主动学习。因为“融资约束”在 MD&A 中是少数类,如果随机抽样,大量片段都不会提到约束,模型会学成一个“永远预测不受限”的分类器。作者先用种子样本训练 FinBERT,再让模型挑出最有信息量、最不确定的片段交给人工继续标注。经过 10 轮迭代,形成 23,687 个手工标注文本片段,其中 5,102 个为受融资约束,18,585 个为不受约束。

第三步是训练三个模型。第一个模型识别文本片段是否表示融资约束。第二个模型识别严重程度:mild、moderate、severe。第三个模型识别时间维度:current、future,或 current & future。这样,一个文本片段不再只是“负面”,而是可以转化为更有经济含义的变量:当前融资压力、未来融资压力、压力强度。

第四步是聚合到公司-年份层面。作者把 MD&A 中多个片段的分类结果聚合成年度企业指标,区分企业是否受限、约束严重程度,以及约束时间类型。经济含义非常清楚:当前约束代表企业眼前融资条件已经绑定,未来约束代表管理层在披露中表达了对未来融资环境的担忧。

四、实证设计或识别策略是什么?

这篇文章是“测量 + 验证 + 经济机制检验”。

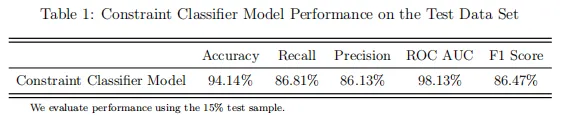

模型层面,作者在 15% holdout test sample 上验证分类效果。融资约束二分类模型准确率为 94.14%,ROC AUC 为 98.13%;严重程度模型准确率为 91.92%;时间维度模型准确率为 98.40%。

经济验证层面,作者检查新指标是否符合融资约束文献中的已知事实。相对于不受限企业,受限企业通常更小、更年轻、现金流和股利支付更低、债务更高、R&D 强度和 Tobin’s Q 更高。作者还用 Farre-Mensa and Ljungqvist 诊断检验来检验指标是否能识别更可信的受限企业。

核心机制检验是重新解释 cash flow sensitivity of cash。作者发现,显著的现金流-现金敏感性主要出现在预期未来受限的企业中;当前受限企业并不显著增加现金持有,而更可能把现金流用于降杠杆或改善营运资本。这说明传统 CFSC 指标更像是在识别“未来融资担忧”,而不是所有融资约束。

五、主要发现是什么?

第一,文本中的融资约束多数不是当前绑定,而是未来预期。作者报告,在受限观察值中,约 12.1% 为当前约束,21.5% 为当前与未来同时约束,66.4% 为仅未来预期约束。

第二,预期约束企业会提前储备现金。它们的现金资产比高于不受限企业,而且未来约束越严重,预防性储蓄动机越强。

第三,当前受限企业的行为不同。它们往往面临更高杠杆、更低流动性和更强偿债压力,因此现金流未必转化为现金持有,而是用于缓解眼前压力。

第四,融资约束具有动态性。预期未来受限的企业不一定真的进入当前受限状态,很多会变成不受限,或者把约束继续推迟到未来;当前受限企业也常在下一年缓解约束,但严重约束更容易持续。

六、这篇文章真正值得学习的地方

第一,它把文本变量做成了有经济理论含义的状态变量,而不是泛泛的情绪分数。

第二,它没有用词频替代机制。融资约束严重程度不是“提到 constraint 的次数越多越严重”,而是直接从语境中识别压力强度。

第三,它用 active learning 处理少数类问题。很多经济金融文本变量都有这个问题:真正有信息的片段很少,随机标注效率极低。

第四,它把文本测量和经典公司金融检验连起来。文章不是停在“模型分类准确率很高”,而是进一步问:这个变量能否改变我们对 CFSC 的理解?

第五,它非常适合迁移到中文企业披露研究,尤其是“预期压力”和“当前压力”的区分。

推荐阅读