2026年,各地工信、财政、税务的项目审核都明显变严了。相信不少企业老板都遇到过这种情况:辛辛苦苦准备好材料去申报补贴、专精特新、政府采购项目,结果直接被驳回。

根据上半年工信部门的统计数据来看,有超过三成的企业申报失败,并不是企业本身不符合资质、没有达标条件,大概率都是栽在了同一个细节上:企业规模划型出错。不管是从业人数、营业收入、资产总额填错,还是所属行业匹配失误,都会导致企业规模判定失准。

今天这篇文章,我就依据工信部、统计局的全国统一官方标准,给大家梳理清楚企业划型的判定方法、高频踩坑误区,以及2026年最新的中小微企业扶持政策,各位企业主可以自行对照自查,稳稳拿下属于自己的政策红利。

一、企业规模划型

目前所有官方企业扶持项目,都会把企业规模类型作为第一道准入门槛。简单来说,能不能申报、能拿多少补贴,第一步先看划型。这几类核心业务,申报前一定要先自查规模:

1、专精特新、创新型中小企业认定。专精特新及小巨人企业培育,对企业规模有明确的区间要求,中型、小微企业的申报通道、扶持力度完全不同,只要划型出错,初审就会直接淘汰。

2、各类企业补贴项目申报。像技术改造、企业数字化转型、创业扶持等专项补贴,都只面向中小微企业,大型企业无法参与,一旦划型错误,就直接失去了申报资格。

3、中小微融资贴息、贷款担保支持。2026年全新落地的中小微企业贷款贴息政策,只有合规的中小民营企业,才能享受年化1.5%的贴息优惠,单户企业贴息贷款最高可达5000万,这是大型企业完全没有的专属福利。

4、政府采购项目投标。官方采购项目会给小微企业最高15%的报价优惠,要是企业规模声明函填写有误,不仅拿不到加分,还会直接作废投标资格。

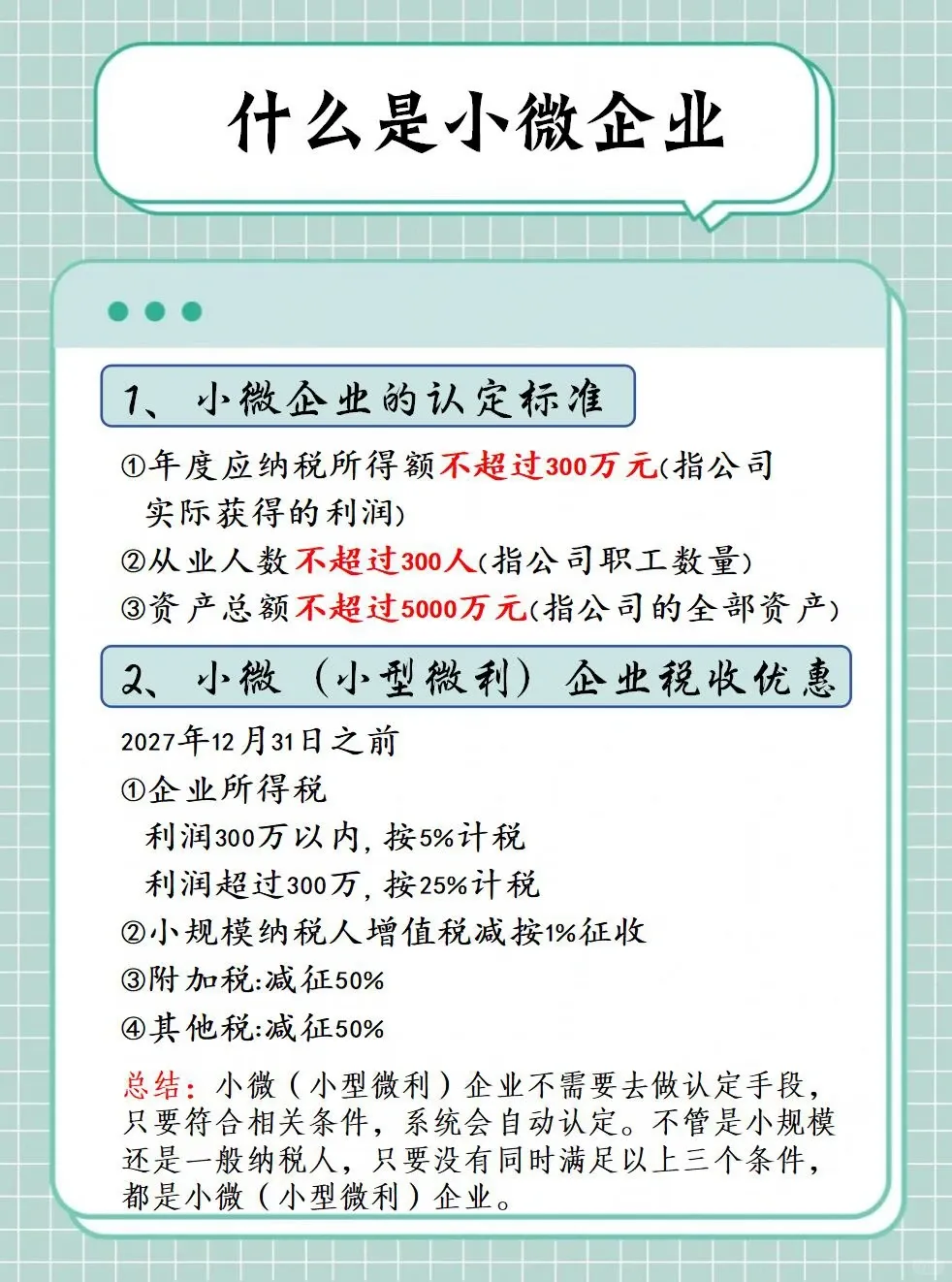

这里也想帮大家理清一个绝大多数人都会混淆的知识点:很多人会把中小微划型、小型微利企业、小规模纳税人混为一谈,但其实三者的判定标准、适用政策完全不互通,千万不能乱用。

中小微企业划型,主要用于申报补贴、融资贷款、专精特新、政府采购;

小型微利企业的判定,只对应企业所得税减免政策;

而增值税小规模纳税人,仅用来判定增值税的减免权益,大家一定要区分清楚。

二、官方统一判定标准

不少老板都有一个误区,觉得公司注册资本低,就一定是小微企业。其实国家统一的划型标准,根本不参考注册资本,只看企业真实的经营数据,全国都按照工信部联企业〔2011〕300号文件执行,没有特例。

核心判定只看三项数据:

1、从业人员。核算的是企业全年平均在岗人数,劳务派遣、临时外包的人员,是不计入统计基数的。

2、营业收入。统一按照企业年度主营业务总收入核算,全国各行业的统计口径都是一致的。

3、资产总额。数据直接取自企业年度财务报表的资产总计,建筑、房地产行业会重点核查这项指标。

另外有个关键规则,大家一定要记牢:中型、小型企业,必须同时满足对应人员、营收、资产指标才算达标;而微型企业相对宽松,只要三项指标里任意一项达标,就可以认定为微型企业。很多企业申报出错,基本都是栽在了这条规则上。

三、主流行业划型参考

需要强调的是,企业划型标准是全国统一的,各个省市都不能私自放宽条件,所有地区的申报审核,都遵循同一套阈值标准。这里整理了企业最常用的几大行业划型依据,大家可以对照参考:

1、工业行业:从业人员1000人以下或营收4亿元以下为中小微企业。其中300人以上且营收2000万以上为中型企业,20人以上且营收300万以上为小型企业,20人以下或营收300万以下为微型企业。

2、软件和信息技术服务业:从业人员300人以下或营收1亿元以下为中小微企业。其中100人以上且营收1000万以上为中型企业,10人以上且营收50万以上为小型企业,10人以下或营收50万以下为微型企业。

除此之外,批发、零售、建筑、商务服务等主流行业,也都有对应的人员、营收、资产判定标准,企业只要对照自身主营业务,就能精准匹配对应的企业规模。

四、90%企业都会踩的4个申报大坑

结合2026年各地财政、政府采购公示的真实处罚案例,我整理了四个最高频的划型申报误区,建议所有企业主认真看看,尽量规避不必要的损失和信用风险。

1、未动态更新企业规模数据。企业的人员、营收每年都会变动,很多公司规模从小微升级成中型后,第二年申报还在沿用旧数据,这是最常见的驳回原因。建议大家每年出具年报后,及时重新核验一次企业划型结果。

2、错填所属行业,导致申报材料失效。有不少企业因为随意填报行业类目,导致中小企业声明函作废,直接丢失政府采购的小微企业优惠。情节严重的,还会被列入政府采购黑名单,一年内无法参与任何投标项目。

3、随意预估数据,导致材料口径不一致。部分老板申报时懒得核对财报、工商年报数据,直接预估人数和营收,导致申报材料、年报、财报数据对不上。审核系统会直接标记异常,不仅材料会被退回,还需要重新整理全套资料,耽误大量申报时间。

4、混淆税收优惠和企业划型标准。很多人会用小型微利企业的税务判定标准,去申报产业补贴、专精特新项目,这其实是完全无效的。税务优惠划型和项目申报划型不互通,盲目套用只会申报失败。

五、中小微企业核心扶持政策

2026年,财政部、税务总局、工信部落地了多项中小微专项扶持政策,所有政策的申领前提,都是精准的企业规模划型,合规划型才能享受全部红利。

1、税费减负持续升级。小微企业月销售额10万元以下免征增值税的政策继续延续,科技型中小企业研发费用加计扣除政策也在不断优化,能有效降低企业研发税负。同时,金融机构针对小微企业的小额贷款利息收入,也可享受免征增值税福利。

2、融资贴息力度加大。依据财金〔2026〕4号文件,今年新发放的中小民营企业固定资产贷款,可享受年化1.5个百分点的财政贴息,贴息期限最长可达2年,覆盖智能制造、工业软件、新能源、现代服务等多个重点行业。同时新增的5000亿支农支小再贷款额度,也进一步拓宽了中小企业的融资渠道。

3、梯度培育体系更加清晰。目前已经形成了创新型中小企业、专精特新企业、专精特新小巨人企业三级培育体系,政策资源会逐级倾斜。高阶认定对企业规模、研发投入、知识产权的要求会更严格,划型不符的企业,根本无法进入官方培育库。

4、配套服务不断完善。今年持续推进春雨润苗专项行动,为中小企业提供创业培训、知识产权补贴、数字化转型补助等配套服务。同时,政府采购会专门预留份额给到小微企业,大大降低了中小企业的市场拓展难度。

5、审核标准全面收紧。2026年专精特新认定、各类技改补贴的审核流程全面升级,后台会交叉比对社保、工商年报、财务报表等多维度数据,一旦发现虚假填报,会直接取消企业当年所有政策申报资格。