产量几乎没涨,行业收入暴涨 12 倍!白酒行业底层逻辑彻底改写

很多酒商、消费者还停留在固有认知:酒卖得多,生意才赚钱。但一组横跨 20 年的官方数据,直接推翻这套旧逻辑:白酒行业出现史上最极端的量价背离—— 总产量长期停滞、十年持续减产,行业整体收入却暴涨 12 倍。

一、硬核数据对比:产量原地踏步,营收翻 12 倍

根据国家统计局、中国酒业协会完整统计口径:

1.产量端:总量几乎零增长,十年断崖下滑

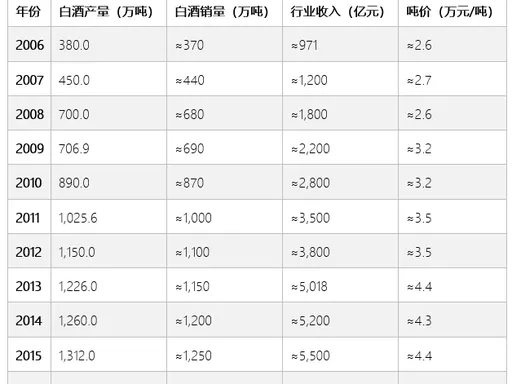

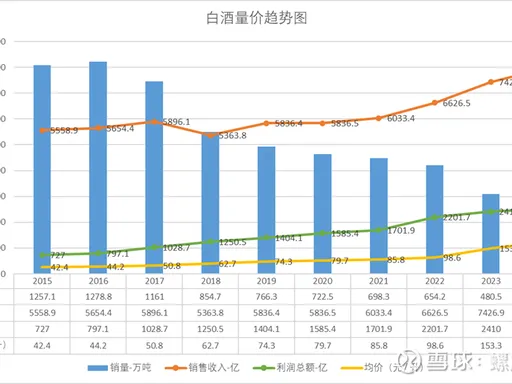

2006 年全国规上白酒产量约 380 万千升;2016 年冲至峰值 1358 万千升,随后连续 9 年单边减产,2025 年产量仅 354.9 万千升,对比 2006 年总量不涨反降,行业整体产能大幅缩水,全国白酒饮用总量肉眼可见萎缩。简单说:二十年前全国喝多少酒,现在整体饮酒总量基本持平甚至更少,产量没有任何增量空间。

2.营收端:收入暴涨 12 倍,利润增速更快

2006 年白酒规上企业总收入仅 697 亿元;2024 年行业销售收入突破 7963 亿元,2025 年逼近 9000 亿,二十年间行业整体收入涨幅超 12 倍,行业利润总额同步暴涨十多倍。

2006-2025白酒产量&营收对照表

白酒量价走势对比图

一边是喝酒总量没增加、酒厂越产越少;另一边市场规模翻十几倍,头部酒企年营收千亿级别。这种反差不是短期炒作,是持续二十年、不可逆的产业结构性变革。

二、收入暴涨 12 倍的四大核心底层逻辑

1. 消费全面升级:少喝酒、喝好酒,单瓶价格十倍上涨

二十年前白酒市场主流是二三十元低端光瓶酒,单升均价仅 2.6 万元;2024 年行业整体均价突破 192 元 / 升,单价翻 7 倍以上。过去一桌宴席喝三四瓶低价口粮酒,如今一桌 1-2 瓶高端、次高端名酒;过去应酬批量囤低价酒,现在送礼、私藏首选品牌核心单品。单瓶利润大幅提升,哪怕销量减半,营收、利润反而翻倍,直接对冲产量下滑缺口。

2. 行业极致洗牌:低端产能出清,利润向头部集中

全国规上白酒企业从 2016 年 1578 家缩减至 2024 年不足 1000 家,上千家杂牌、低端小酒厂关停倒闭,低价内卷产能持续淘汰。市场份额持续向茅台、五粮液、泸州老窖、汾酒等头部名酒集中,行业前五品牌营收占比接近 50%。头部企业砍掉低端走量产品线,全力布局高溢价高端产品,拉高全行业平均单价与盈利水平。

3. 团购时代落幕,C 端价值消费撑起增量

前文泸州老窖明确表态:传统政企大宗团购永久结束。过去行业增量靠单位批量低价走货,如今增长完全依靠个人宴席、私宴、圈层送礼、自饮收藏。C 端消费不拼批量走货,拼品牌溢价、场景价值、年份收藏价值。老酒、年份酒、纪念酒持续增值,白酒附加价值被彻底打开,进一步拉高行业整体收入。

4. 产能天然受限,供给稀缺持续推高产品价值

高端名酒存在硬性产能天花板:

茅台核心产区仅 15 平方公里,基酒储存周期 5 年,无法无限扩产; 老窖、汾酒、五粮液核心窖池资源不可复制,优质基酒产能固定。优质好酒供给有限,但消费需求持续提升,供需长期失衡,品牌具备持续控量挺价底气,不用靠扩产冲营收,靠产品结构升级即可实现收入翻倍增长。

三、对酒商、从业者的现实启示

1.放弃走量思维,存量市场拼结构,而非拼销量

总量不会再增长,靠低价走量、薄利多销的老路子彻底走不通。门店、经销商必须淘汰低价低端走量单品,重点布局次高端、宴席、礼盒高利润产品。

2.别再等产能扩张、批量大单回暖产

量长期萎缩、传统团购永久落幕,行业增量全部来自产品溢价、个人消费场景。深耕宴席、私域会员、圈层小微团购,才是长期稳定赛道。

3.中小酒厂生存空间持续压缩,品牌化是唯一出路

低端光瓶酒市场持续萎缩,无品牌、无产区、无年份价值的杂牌酒厂将加速出清。只有打造品牌价值、提升产品档次,才能在存量市场分到利润。

四、行业总结

白酒产量二十年几乎原地踏步,行业收入暴涨 12 倍,这组数据清晰宣告:白酒行业彻底走完增量扩张时代,全面进入价值存量时代。未来不会再出现 “多产多卖” 的增长红利,所有机会都藏在产品升级、品牌溢价、C 端场景运营里。还死守低价走量、等待政企大单的从业者,只会持续被市场淘汰。