一、上海国资实控的会展龙头公司,投资贡献增量业绩

1.1 上海国资实控人,2020 年完成资产置换。

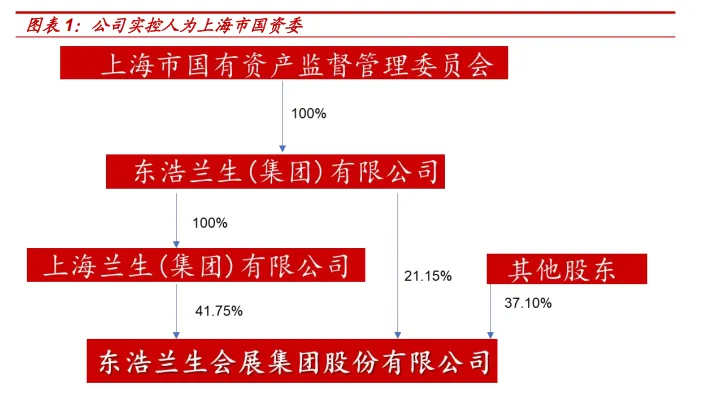

公司实控人为上海国资委。截至 25 年期末,公司控股股东为上海兰生(集 团)有限公司,与关联方东浩兰生(集团)有限公司合计持股比例 62.9%, 公司实际控制人为上海市国有资产监督管理委员会。

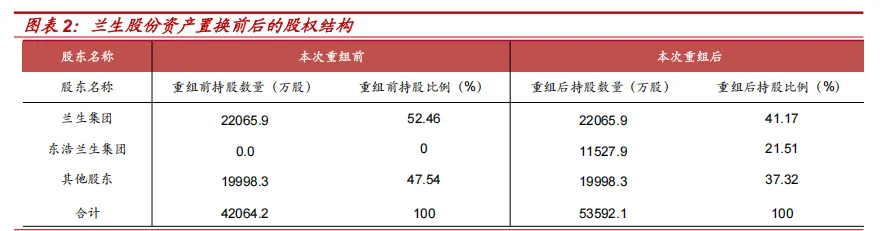

公司 2020 年完成同一实控人的资产置换,成为会展龙头公司。2020 年 10 月公司完成重大资产重组,兰生股份以兰生轻工 51%股权与东浩兰生集团 持有的会展集团 100%股权的等值部分进行置换。置出外贸资产的同时注入 优质会展资产。公司主营业务由进出口贸易转变为会展业务。21 年 4 月, 经董事会和股东大会审议通过,公司名称由“上海兰生股份有限公司”正式 变更为“东浩兰生会展集团股份有限公司”。

1.2 整体收入利润稳健,投资贡献增量业绩

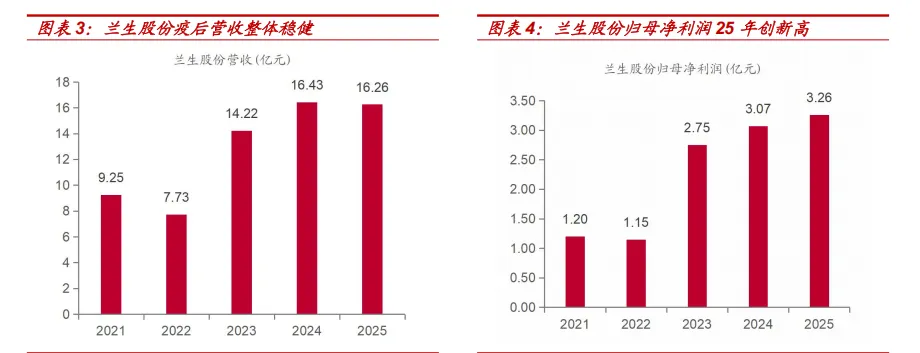

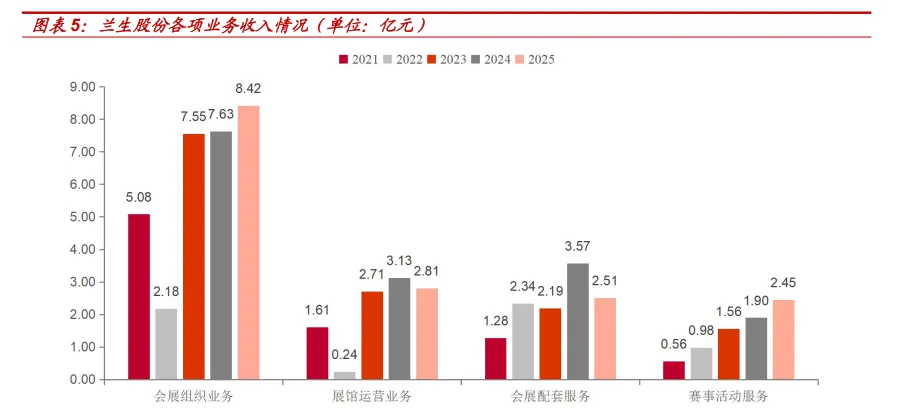

疫情后线下业务逐步恢复,公司收入整体稳健。23-25 年,公司实现收入为 14.22/16.43/16.26 亿元,整体收入稳健。按业务拆分,主要分为会展组织、 会展配套服务、赛事活动、展馆运营服务等。

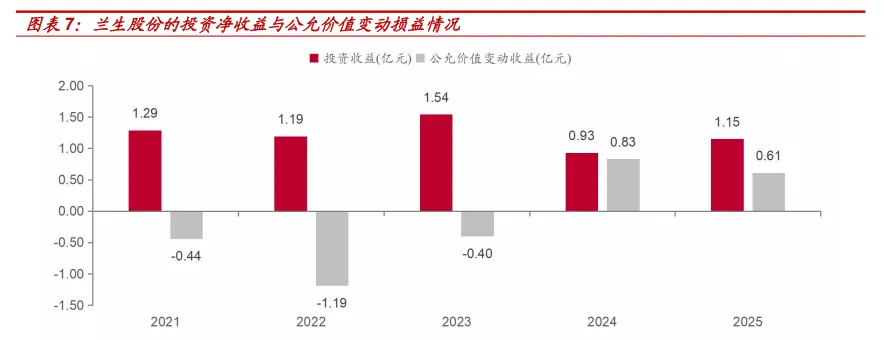

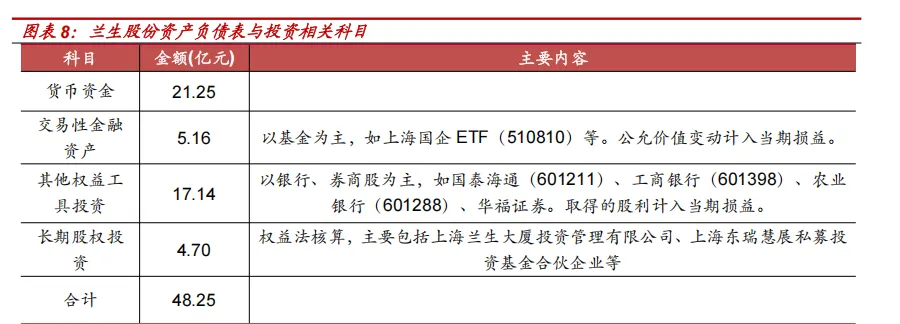

公司业绩端有财务投资贡献。公司 25 年实现归母净利润 3.26 亿元,创公司资产置换之后的新高。25 年,公司投资净收益+公允价值变动损益 1.76 亿元,贡献增量业绩。截至 25 年期末,公司账面货币资金 21.25 亿元,交 易性金融资产 5.16 亿元,长期股权投资 4.70 亿元,其他权益工具投资 17.14 亿元。

细分看,交易性金融资产主要以基金为主,其他权益工具投资主要以银行、 证券个股为主,长期股权投资主要包括上海兰生大厦投资管理有限公司、上 海东瑞慧展私募投资基金合伙企业(该基金投资分别持有蓝箭航天 0.255% 的股份及微纳星空 1.31%的股份)。我们认为,公司整体投资标的相对健康, 具备长期价值。长期看,投资收益一方面贡献利润增量,另一方面为公司市 值提供较高支撑。

二、会展业务:国内会展龙头,布局景气赛道,持续受益于相关赛道的发展

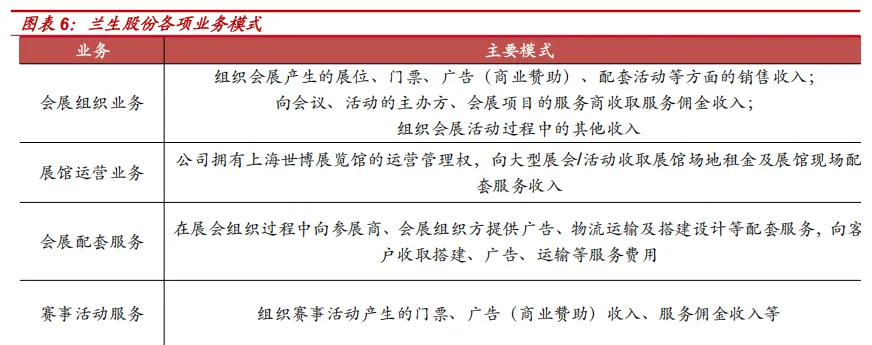

公司会展业务核心两方面。第一,会展组织+配套,主要为组织举办境内外 展览以及相关的广告、物流等服务;第二,展馆运营。公司主要运营上海 世博展览馆。公司作为全国会展行业龙头公司之一,组织展会覆盖国内重 点城市。

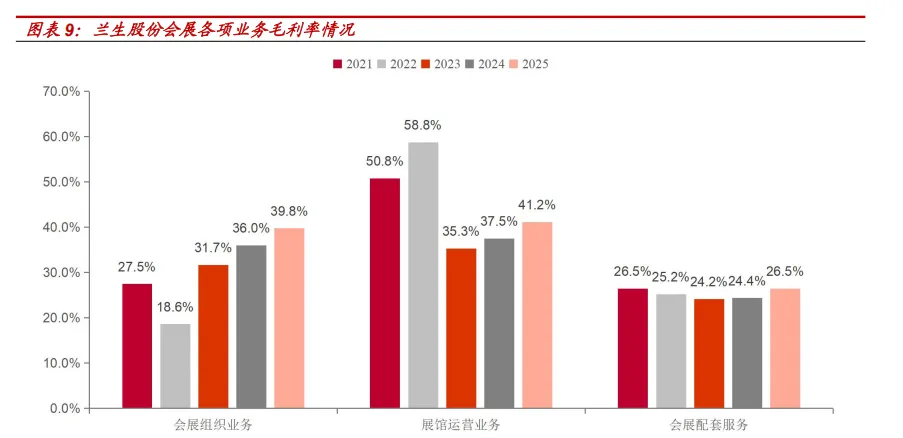

会展组织业务 23/24/25 年收入分别为 7.55/7.63/8.42 亿元;会展配套业务 23/24/25 年收入分别为 2.19/3.57/2.51 亿元;展馆运营业务 23/24/25 年收 入分别为 2.71/3.13/2.81 亿元。

毛利率整体向上,反应核心展会较好景气度。收入最高的核心业务会展组 织,疫情后毛利率持续向上,25 年达 39.8%,反应较好的景气度。25 年会 展配套/展馆运营毛利率分别为 26.5%/41.2%,同比 24 年提升 2.1/3.7pct。

我们认为主要原因是展会面积扩大,根据公司年报,25 年,公司的世界人 工智能大会(WAIC)参展面积首次突破 7 万平米。TOPS 它博会战略并购 成都宠博会,形成了“上海+成都”的东西部市场联动格局。

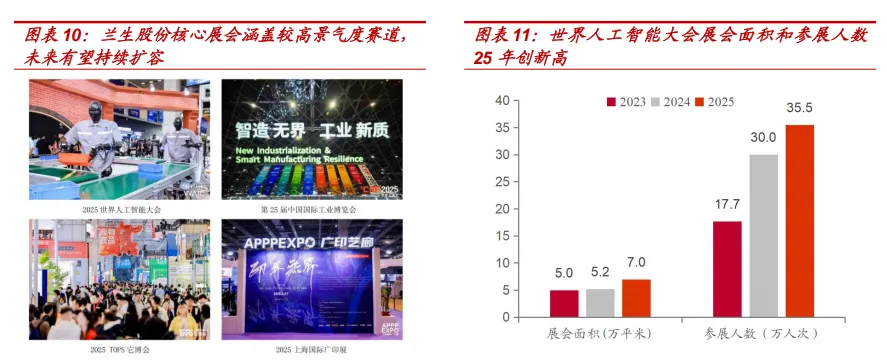

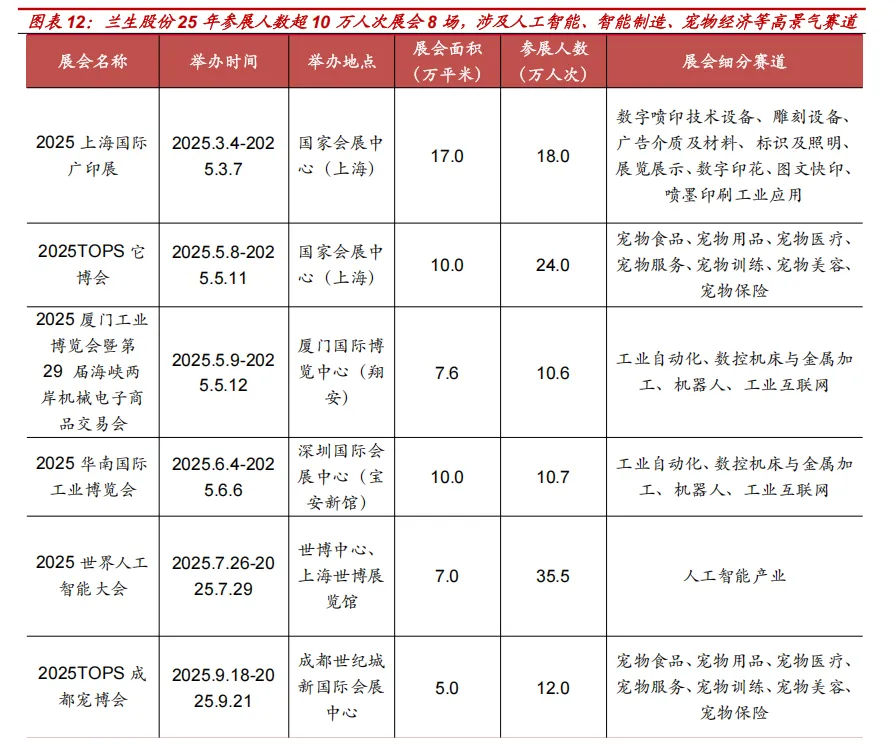

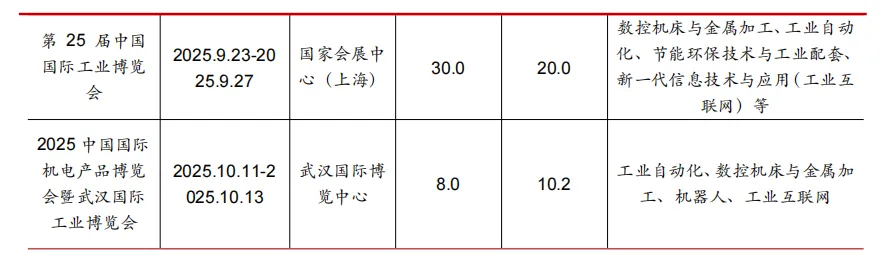

10 万人次以上的核心展会反应景气赛道趋势,未来有望持续扩容。根据公 司 25 年年报,25 年旗下单项展会参加人次在 10 万人以上的有 8 场,涉及 人工智能、智能制造、宠物经济等高景气赛道。

以 25 年公司展会参会人数最多的世界人工智能大会为例,23/24/25 年世界 人工智能大会展会面积 5.0/5.2/7.0 万平方米,参会人次 17.7/30.0/35.5 万 人次,保持持续增长。

以宠物经济展会它博会为例,公司 24 年 1 月完成它布斯的交割,后者主营 的 TOPS 它博会,24/25 年展会面积分别为 7.0/10.0 万平米,参会人次分 别为 15.8/24.0 万人次。

我们认为,核心展会高景气,是公司会展业务的收入利润稳健向上的核心原 因。兰生股份核心展会已形成较好品牌效应和先发优势,未来有望持续受益 于相关赛道的高速发展。

三、体育业务:亮点纷呈,有望加速发展

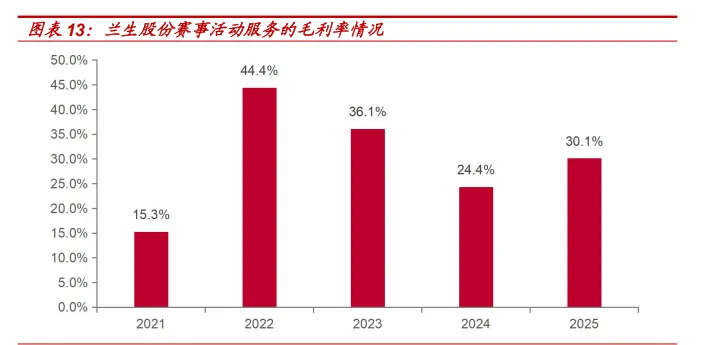

公司体育业务目前核心依托上海的“三上”赛事:上海马拉松、上海赛艇公 开赛、上海帆船公开赛。从图表 5 可以看出,体育赛事是公司自 21 年以来 (资产置换后)唯一每年收入都持续增长的业务。21-25 年,赛事活动服务 收入分别为 0.56/0.98/1.56/1.90/2.45 亿元。毛利率方面,因公司项目每年 变化,整体毛利率有波动。25 年赛事活动服务毛利率 30.1%,同比增 5.8pct。

公司的体育赛事规模持续发展。疫情后的 23 年,公司举办以上海马拉松、 上海赛艇公开赛为主的 8 场赛事项目,总参与人数超 7.7 万人。25 年,公 司举办以“三上”为主的 11 场赛事项目,并在马拉松领域成功构建覆盖半 马、10 公里精英赛、女子半马、少儿跑等全龄段的路跑赛事体系,并创新 举办耐克女子夜跑等活动。

3.1 25 年旗下体育公司更名并增资,夯实体育在公司整体的战略地位

2025 年 11 月,“上海东浩兰生体育有限公司”正式揭牌。兰生旗下体育板 块公司完成由“上海东浩兰生赛事管理有限公司”到“上海东浩兰生体育有限 公司”的战略更名。

根据同期公告,公司以自有资金完成增资。公司注册资本从 300 万元增至 5300 万元。根据公司公告,此次更名+增资,旨在增强体育公司市场竞争 力,提升全球影响力,进一步拓宽业务赛道、优化产业布局。我们认为,公 司的这次决策大幅提升体育板块在公司整体的战略地位,不排除未来公司体 育业务出现赛事和规模的进一步扩张。

3.2 上海马拉松,27 年有望成为全球马拉松大满贯系列赛事 9 站之一

目前,大满贯为马拉松顶级赛事,全球范围内共 7 站。根据世界马拉松大 满贯(AbbottWMM)官网,该项赛事是由七项全球规模最大、最负盛名的马 拉松赛事组成的系列赛,为世界业余运动员提供唯一真正全球化的项目。目 前全球七站分别为东京马拉松、波士顿马拉松、伦敦马拉松、悉尼马拉松、 柏林马拉松、芝加哥马拉松以及纽约马拉松。其中,25 年悉尼马拉松加入, 大满贯赛事由 6 站增加至 7 站。

上海马拉松是中国唯一的雅培世界马拉松大满贯候选赛事,有望在 27 年正 式成为世界马拉松大满贯赛事。根据国家体育总局 26 年 3 月的新闻报道, 自 2024 年起,上海马拉松正式成为雅培世界马拉松大满贯候选赛事,按照 要求需在三年内连续两次通过评估考核。25 年上海马拉松已顺利通过第一 阶段考核,若 26 年上海马拉松再次通过考核,则将在 2027 年正式成为世 界马拉松大满贯系列赛的一员。届时,上海马拉松与开普敦马拉松一起加入 2027 年世界马拉松大满贯系列赛,该系列赛全球范围内将扩容至 9 站。

3.3 参考日本东京马拉松,上海马拉松赛事收入体量有望持续增长

日本东京马拉松于 2012 年正式加入世界马拉松大满贯赛事,也是目前日本唯一的大满贯马拉松赛事。

26 年日本东京马拉松单项赛事对全日本的直接经济拉动约 790 亿日元,对 东京的直接经济拉动约 565 亿日元。

26 年,东京马拉松于 26 年 3 月 1 日举办,吸引全球 38,500 名跑者。此次 马拉松报名费进行一轮涨价,日本本土跑者报名费由之前的 16,500 日元/ 人提升至 19,800 日元/人,涨幅 20%,外国跑者报名费由之前的 160 美元/ 人提升至 230 美元/人,涨幅 44%

根据东京马拉松官网,此次马拉松带来的社会效益显著。对全日本的直接经 济拉动约 790 亿日元(若按人民币兑日元 1:23 的汇率,约 34.4 亿人民币), 对东京的经济拉动约 565 亿日元(若按人民币兑日元 1:23 的汇率,约 24.6 亿人民币)。经济拉动效应主要来自两方面:

第一,外国跑者来到东京的消费。26 年东京马拉松共 17,551 名外国跑者 参加。外国跑者来日本时平均有 2.2 名同伴,平均停留时间为 6.2 天。该估算中未包括参加马拉松前后的国内观光费用。

第二,本国跑者的消费。一名日本跑者平均停留 1.5 晚,平均同伴人数为 1.3 人,即约 2.3 人平均在东京停留 1.5 晚,总计约 3.5 晚的经济活 动。此外,该估算中还未考虑每位日本选手在服装和鞋子上的花费, 预计超过 32,500 日元(若按人民币兑日元 1:23 的汇率,约 1413 元人民币)。

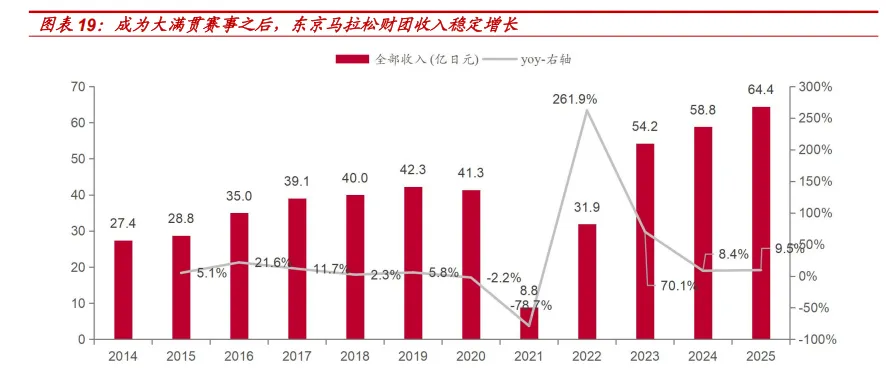

从运营方收入角度看,运营方东京马拉松财团收入持续增长。收入结构中, 赞助费和参赛费是核心。

根据日本东京马拉松官网,东京马拉松财团1(Tokyo Marathon Foundation/ 東京マラソン財団)的 2025 财年的收入达到 64.40 亿日元(若按人民币兑 日元 1:23 的汇率,约 2.8 亿人民币2),2013 年东京马拉松成为大满贯赛事 以来,收入持续增长。

从收入结构看,最核心收入为赞助费和参赛费(报名费)。25 财年公司主营 业务收入(事業収益)57.23 亿日元,(若按人民币兑日元 1:23 的汇率,约 2.5 亿人民币)。其中,赞助费收入 30.71 亿日元,占比 53.7%;参赛费收入 11.51 亿日元,占比 20.1%,两项合计占主营业务收入 73.8%。因 26 年东京马拉 松对参赛费提价,我们预计参赛费收入将进一步增长。

东京马拉松的赞助费和参赛费长期看一直持续增长。从赛事规模看,东京 马拉松自 2012 年以来(疫情期间除外)每年的参赛人数基本维持在 3.5-3.8 万人左右,但商业价值持续提升。东京马拉松财团 14 至 25 财年,参赛费/ 赞助费 CAGR 分别为 8.8%/4.6%,同期日本名义 GDP CAGR 仅为 1.9%。 东京马拉松财团的参赛费与收入费增速远高于同期日本名义 GDP。