欲了解更多各药企的销售费用、销售模式、合规等相关内容,欢迎到本公众号“药企合规”专栏查看!或直接点击以下感兴趣的话题浏览相关内容: IPO成功药企:销售费用、学术推广、合规问题 CRO、商业、原料药、医疗机构等企业IPO:推广费、合规等问题

6月30日,上交所官网显示,华科精准(北京)医疗设备股份有限公司(简称:华科精准)公开发行股票并在科创板上市的申请获得受理,同时披露了招股说明书(申报稿)。

招股书中,公司披露了: 销售费用等三大费用金额、构成明细,销售费用中会议展会费、广告宣传费等内容

风险因素:新产品市场推广不及预期、公司规模扩张带来的管理风险

公司经销为主、直销为辅采用买断式经销模式的销售模式,“设备试用”业务模式

主营业务收入按产品类别、区域分布、销售模式、季节性划分

海通证券为其保荐机构,本次拟募资约9.98亿元,公开发行2,000万股(不含采用超额配售选择权发行的股票数量)。

华科精准是一家专注于神经外科精准手术医疗器械研发、生产和销售的国家高新技术企业,致力于为神经外科疾病诊疗提供综合性的精准解决方案。公司聚焦癫痫、脑肿瘤、脑出血等复杂脑疾病,围绕手术精度、安全与效率等核心临床需求,构建了覆盖术前诊断规划、术中导航定位/治疗、术后监测评估的全流程一体化诊疗产品矩阵,是国内极少数在神经外科精准手术领域形成全流程产品布局的国产厂商,填补了国内该领域多类型高端医疗器械的空白。

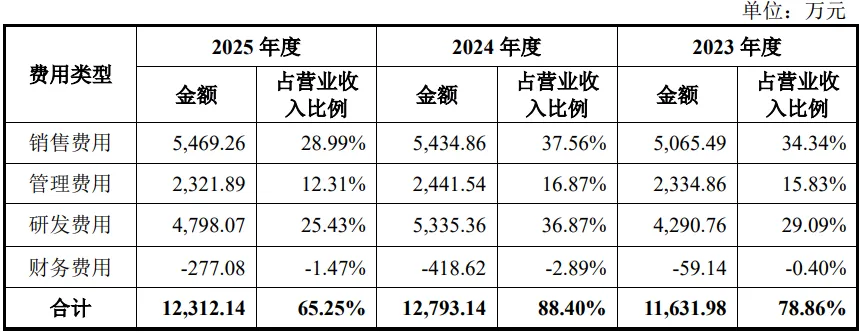

现将本次招股说明书原文摘录出来供相关药企参考: 期间费用分析 报告期内,公司期间费用金额及占营业收入比例情况如下:

报告期内,公司期间费用合计分别为11,631.98万元、12,793.14万元和12,312.14万元,占营业收入的比重分别为78.86%、88.40%和65.25%。2024年度,公司期间费用较2023年度增加1,161.16万元,增幅为9.98%,主要原因系公司加大营销力度和研发投入,销售费用和研发费用增加所致。

1、销售费用

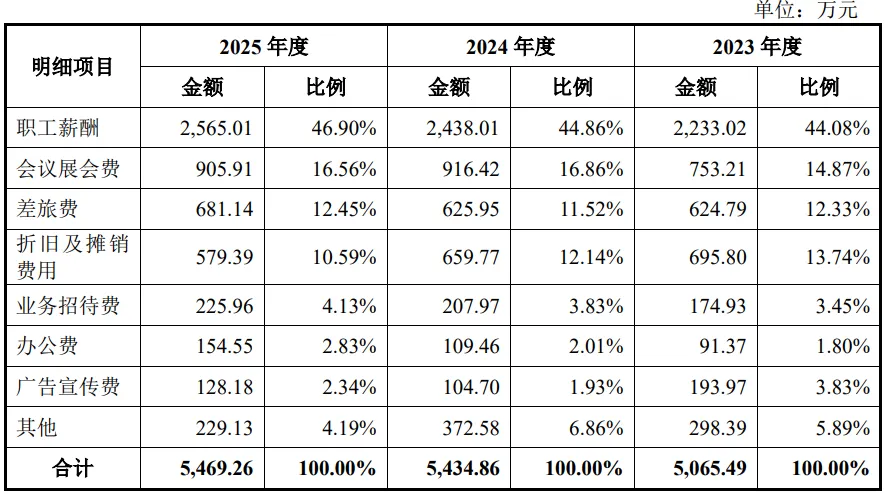

(1)销售费用明细构成

报告期内,公司销售费用明细及结构占比如下:

报告期内,公司销售费用分别为5,065.49万元、5,434.86万元和5,469.26万元,占营业收入的比例分别为34.34%、37.56%和28.99%。公司销售费用主要由职工薪酬、会议展会费、差旅费、折旧与摊销以及广告宣传费等构成。

1)职工薪酬

报告期内,公司销售费用中的职工薪酬分别为2,233.02万元、2,438.01万元、2,565.01万元,整体呈现稳步增长态势,与公司销售人员的数量增长相匹配。

2)会议展会费

报告期内,公司会议展会费用分别为753.21万元、916.42万元和905.91万元。会议展会费主要是因日常业务开拓所需,组织或参与的各类协会/学会会议、医疗器械展会等发生的费用。

3)差旅费

报告期内,公司差旅费主要为销售人员拓展业务所发生的交通食宿费用,金额分别为624.79万元、625.95万元和681.14万元,整体保持稳定。

4)折旧与摊销

报告期内,公司销售费用中折旧与摊销主要系试用设备以及销售部门办公设备计提的折旧摊销费用,金额分别为695.80万元、659.77万元和579.39万元,整体保持稳定。

5)广告宣传费

报告期内,公司广告宣传费分别为193.97万元、104.70万元和128.18万元,主要是各类线上线下的广告宣传所需支出的费用,主要包括公众号等网络媒体推广、宣传视频制作、宣传材料制作等。

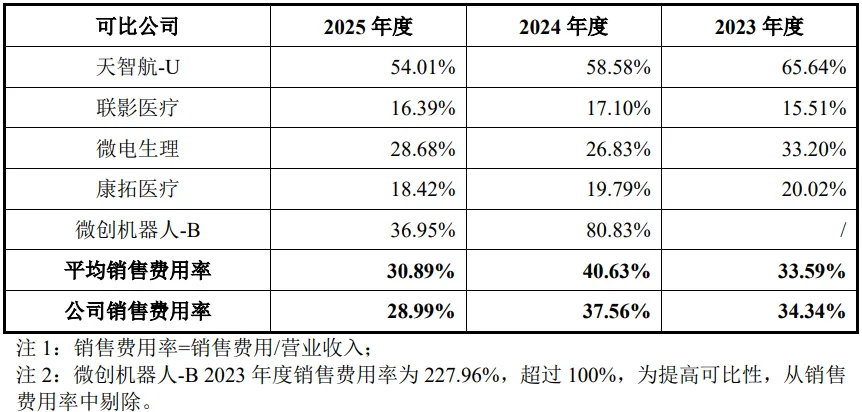

(2)销售费用率同行业对比分析

报告期内,同行业可比公司销售费用率对比情况如下:

报告期内,发行人销售费用率与同行业可比上市公司平均水平较为接近。2025年度,发行人销售费用率降低幅度较大,主要系发行人销售收入增长,导致销售费用率下降。

2、管理费用

(1)管理费用构成和变动分析

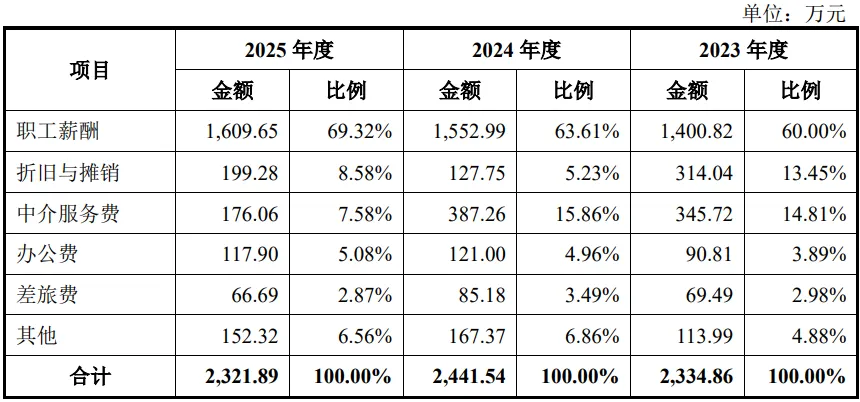

报告期内,公司管理费用明细及结构占比如下:

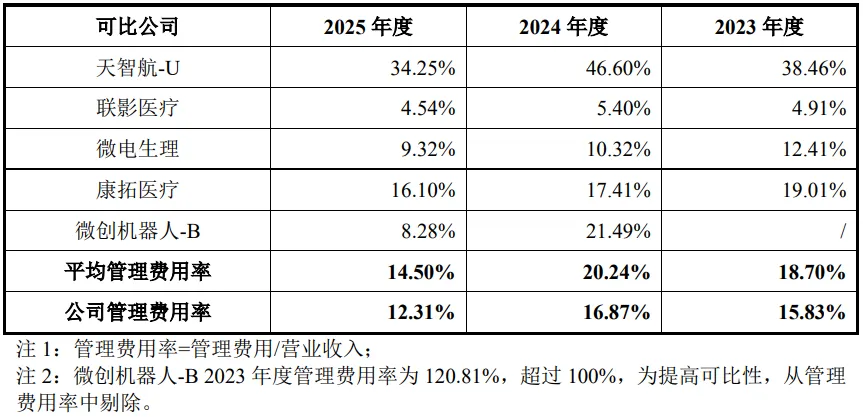

报告期内,公司管理费用分别为2,334.86万元、2,441.54万元和2,321.89万元,占各期营业收入的比例分别为15.83%、16.87%和12.31%,总体较为稳定。公司管理费用主要为职工薪酬、折旧与摊销、中介服务费等。

1)职工薪酬

报告期内,公司管理费用中职工薪酬金额分别为1,400.82万元、1,552.99万元和1,609.65万元,占管理费用的比例分别为60.00%、63.61%和69.32%。整体职工薪酬总额增长与管理人员人数小幅增长的情况相匹配。

2)折旧与摊销

报告期内,公司管理费用中折旧与摊销分别为314.04万元、127.75万元和199.28万元,主要包括管理人员使用的固定资产的折旧、使用权资产折旧以及无形资产摊销等。2023年折旧与摊销金额较大,主要系大兴厂房在2023年11月完工,其在装修完工之前的使用权折旧计入管理费用所致。

3)中介服务费

报告期内,公司管理费用中中介服务费分别为345.72万元、387.26万元和、176.06万元,主要包括审计、法律、评估、融资财务顾问及政府项目申报等服务支出。公司2023年股改及IPO前期筹划事项、2024年政府项目申报事项使得2023年、2024年中介服务费金额相对较高。

(2)管理费用率同行业对比分析

报告期内,同行业可比公司管理费用率对比情况如下:

不同公司在业务产品、运营模式、管理效率、费用控制等方面存在一定差异,报告期内,公司管理费用率处在同行业可比上市公司之间,不存在重大差异。

3、研发费用

(1)研发费用构成及变动分析

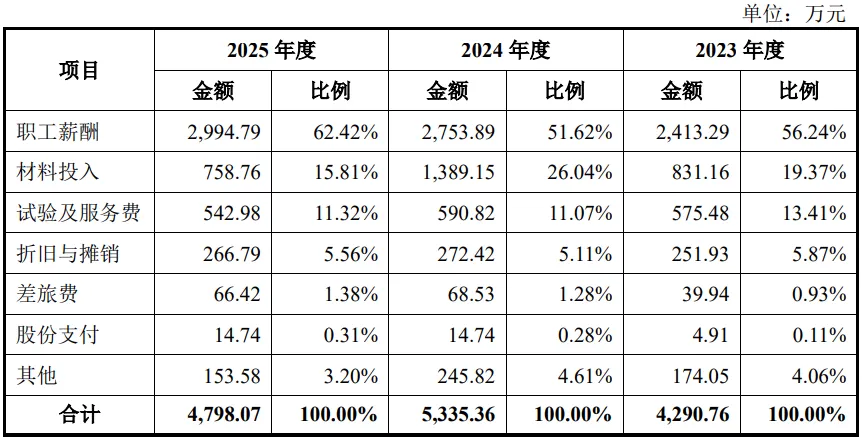

报告期内,公司研发费用明细及结构占比如下:

报告期内,公司研发费用分别为4,290.76万元、5,335.36万元和4,798.07万元,占营业收入比例分别为29.09%、36.87%和25.43%,研发投入维持在较高水平。公司研发费用主要由职工薪酬、材料投入、试验及服务费等费用构成。

2024年度,公司研发费用较上年增加1,044.60万元,主要系公司持续推进新品研发,主要研发项目磁共振引导激光消融治疗(MRgLITT)系统拓展脑肿瘤相关适应症而进行临床试验、数字手术显微镜研发持续深入使得研发投入较多所致。

1)职工薪酬

报告期内,公司计入研发费用的职工薪酬逐年增加,主要系公司持续增强研发力量,研发人员人数和薪酬待遇均有所增加所致。

2)材料投入

在医疗器械研发过程中,设计验证、临床试验阶段研发材料的耗用较多,研发材料费金额较高。报告期内,公司研发费用中材料投入分别为831.16万元、1,389.15万元和758.76万元。2024年材料投入较2023年增加557.99万元,主要系磁共振引导激光消融治疗(MRgLITT)系统拓展脑肿瘤相关适应症而进行临床试验、数字手术显微镜处于设计验证阶段使得材料耗用较多所致。

3)试验及服务费

报告期内,公司试验及服务费分别为575.48万元、590.82万元和542.98万元,主要系动物实验、生物学测试等测试试验以及临床试验、技术服务等相关费用,金额整体保持稳定。

4)折旧与摊销

报告期内,公司折旧与摊销费用分别为251.93万元、272.42万元和266.79万元,主要系公司研发部门使用场地、设备及办公软件而形成的折旧与摊销费用。

(2)主要研发项目费用情况

公司报告期内的主要研发项目费用情况如下:

(2)研发费用率同行业对比分析

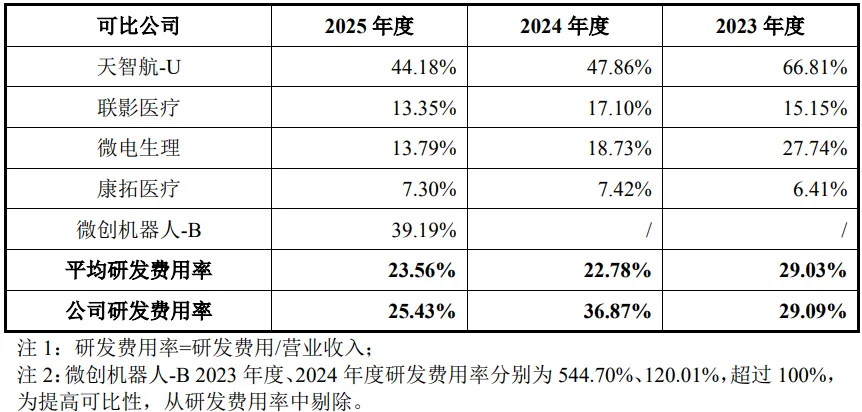

报告期同行业可比公司研发费用率对比情况如下:

报告期内,发行人研发费用率高于同行业可比上市公司平均水平,主要原因包括:①报告期内,发行人始终坚持核心技术的创新与突破,不断进行新产品的开发和现有产品的升级,研发投入较大;②相比同行业可比上市公司,公司整体销售收入规模较小,据此计算的研发费用率较高。

风险因素

新产品市场推广不及预期的风险

在新产品市场推广方面,公司面临一定的不确定性风险。公司研发的磁共振引导激光消融治疗系统于2023年获批上市,填补了该类型高端器械在中国市场的空白。磁共振引导激光消融治疗(MRgLITT)术式的市场认知度较低,临床接受度与普及应用尚处于培育阶段,需投入大量资源进行临床教育、学术推广及市场引导,若推广效果不及预期,将影响产品放量节奏。此外,随着公司研发力度的不断加强,陆续会有新产品获批上市。若新产品的市场推广进度滞后,将对公司盈利能力提升及后续产品管线价值释放产生不利影响。

公司规模扩张带来的管理风险

随着公司经营规模的持续扩大,公司人员总量稳步增长,尤其为拓展终端医院市场需新增终端医院属地化销售人员,给公司现有管理体系带来一定压力。未来公司资产及业务规模将进一步拓展,团队整体规模需同步扩张,若未能及时优化组织架构、完善管理制度及提升新增人员管控效能,将面临规模扩张引发的管理风险,不利公司持续稳定发展。

销售模式

(1)发行人的销售模式为经销为主、直销为辅

公司主要产品包括创新医疗设备及耗材。报告期内,公司销售采用直销和经销相结合的方式,以经销为主、直销为辅。发行人产品终端客户主要为医院,该等销售模式能够有效实现市场覆盖广度与专业服务深度的结合。

报告期内,公司按不同销售模式的主营业务收入具体构成情况如下:

1)经销模式

公司产品由经销商销往终端医院。公司与经销商签订买断式销售合同,耗材产品方面,公司依据经销商要求进行发货并向经销商收取款项;设备产品方面,公司直接向终端医院发货并向经销商收取款项。公司可以充分利用经销商的区位优势和渠道资源,缩短终端客户的开发周期,提高对终端医院的响应速度和服务能力,并可通过经销模式加快资金回流,降低资金占用成本。

报告期内,公司在境内建立了完善的经销体系,以境内为经销网络主要支点,逐步向境外市场拓展纵深。

①经销商的遴选与授权

经销模式下,公司基于业务发展目标、当地市场状况,结合经销商的区位优势、渠道资源、学术推广能力及渠道覆盖等因素,甄选具备较强资金实力、良好财务状况、优质渠道资源和积极合作态度的优质经销商。公司通过与经销商签订经销协议,授予经销商在指定区域或医院销售特定产品的权限,并明确产品销售价格、物流、结算方式及售后服务等事项。

②销售订单的执行

经销模式下,公司与经销商之间采取买断式销售,经销商根据终端医院的需求及自身经营计划将订单下达至公司,与公司完成后续的出货、开票、付款和对账流程后,自行销售至获发行人授权的终端医院。

③经销商的管理与考核

公司对经销商实施全方位管理,包括目标设定、绩效考核、业务指导与专业培训等。通过提供医学及产品知识、学术沟通及反商业贿赂等方面的培训,提升经销商的业务能力。此外,公司对经销商产品的流向进行监管。

2)直销模式

报告期内,公司对部分医疗机构及科研院所采取直销模式。直销模式下,终端客户直接向公司发起采购需求,由公司销售部门提供全方位的销售支持服务。

(2)“设备试用”业务模式

公司的主要设备产品包括神经外科智能化导航定位设备和磁共振引导激光消融治疗系统(MRgLITT系统)。前述设备临床应用的创新性高,公司为加速创新产品临床推广示范应用,提升订单转化率,制定了设备试用制度。公司向终端临床科室或实验室提供部分试用设备,用于帮助医生或实验人员熟悉操作流程,加深对公司创新产品的认知和认可程度。

试用期间,公司拥有试用设备的所有权,并作为公司固定资产进行核算。公司对每台设备均设定唯一的编号,计入固定资产档案及台账,定期开展固定资产的盘点,并负责日常维护和保养,试用期间设备发生的折旧计入销售费用。

营业收入构成及变动分析

1、营业收入整体情况分析

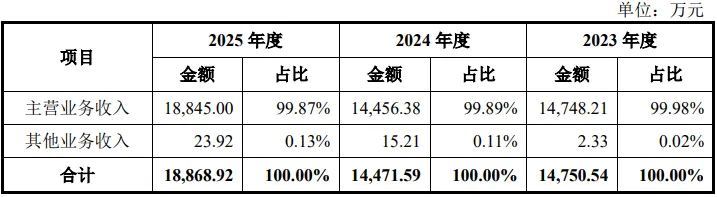

报告期内,公司营业收入构成情况如下:

报告期内,公司营业收入金额分别为14,750.54万元、14,471.59万元、18,868.92万元,其中主营业务收入由颅内电极、智能化导航定位设备、MRgLITT系统,以及其他产品及服务销售构成,其他业务收入主要为智能化导航定位设备的租赁服务收入。

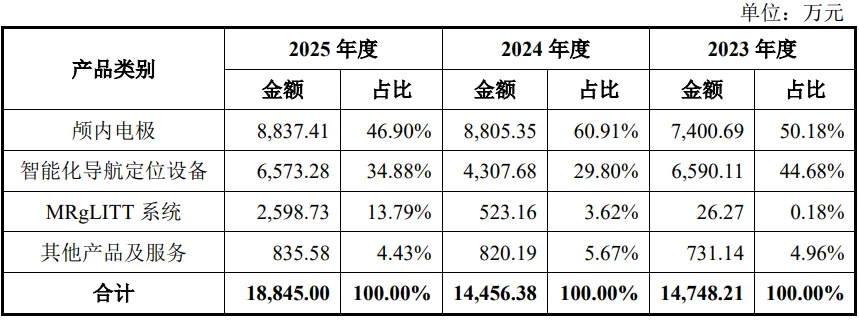

2、主营业务收入按产品类别构成及变动分析

报告期内,公司主营业务收入按产品类别构成的情况如下:

报告期内,公司主营业务收入分别为14,748.21万元、14,456.38万元和18,845.00万元,主要由神经外科精准手术医疗器械产品及服务构成,包括颅内电极、智能化导航定位设备、MRgLITT系统三大类核心产品。公司成立至今致力于发展神经外科精准手术诊疗方案,逐步升级迭代并丰富公司的产品序列,形成了从具有术前诊断规划功能的神经外科手术耗材(颅内电极为主),到用于术中导航定位的手术辅助定位设备(智能化导航定位设备为主),再到术中治疗的智能化临床手术设备及耗材(MRgLITT系统为主)的功能突破和应用拓展。具体主营业务收入变动分析如下:

(1)颅内电极产品具备市场口碑和先发优势,市占率领先,相关产品收入整体保持增长

报告期内,公司颅内电极营业收入整体保持增长状态。公司凭借深度洞察临床需求以及快速迭代的研发响应机制,迅速确立并持续巩固市场地位,相关产品已经覆盖包括北京天坛医院、首都医科大学宣武医院在内的国内数百家具备神经外科诊疗能力的医院,2025年度市场占有率达81.3%,形成相对稳固的竞争优势。2025年度,公司颅内电极收入较2024年度保持稳定,主要系公司颅内电极已经形成稳定的市场地位和竞争格局,且2025年度公司销售资源倾斜于新产品MRgLITT系统推广所致。

(2)智能化导航定位设备具有较高市场认可度,受终端医疗机构采购政策的影响,收入有所波动

报告期内,公司智能化导航定位设备的营业收入分别为6,590.11万元、4,307.68万元和6,573.28万元,占各期主营业务收入比重分别为44.68%、29.80%和34.88%,收入略有波动。受益于医疗设备采购贴息补助政策正向激励作用,终端医院的采购需求旺盛,2023年度公司相关产品收入金额较高。2024年度,公司智能化导航定位设备的收入金额有所下滑,主要系受国内医疗行业整顿及设备更新政策落地节奏影响,终端医疗机构采购效率放缓。2025年度,随着终端医疗机构的采购需求逐步修复,叠加公司持续强化销售网络建设和临床推广,精准外科理念不断普及,公司产品的临床认可度持续提升,临床需求不断放大,带动相关产品营收较上年度增长2,265.61万元,增幅52.59%。

(3)MRgLITT系统新产品上市后丰富了神经外科手术治疗产品板块,实现了营收的快速增长

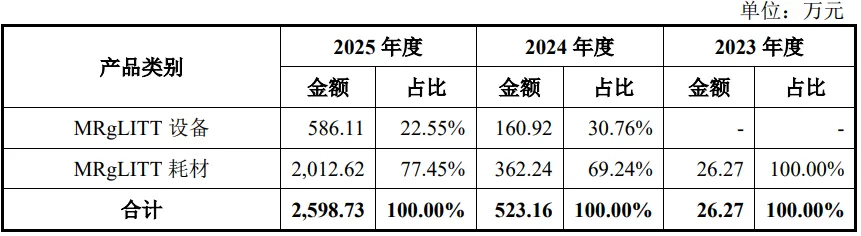

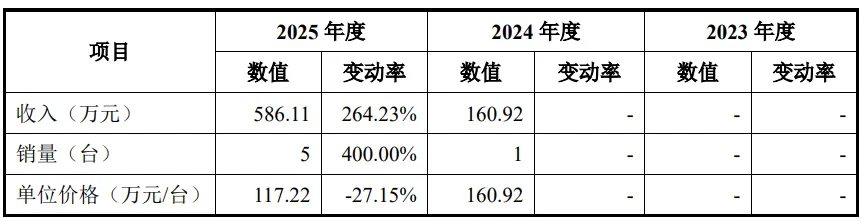

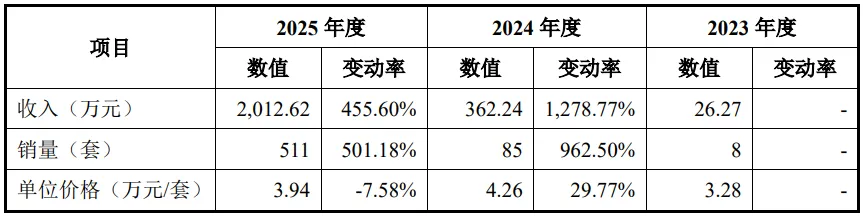

报告期内,公司MRgLITT系统的销售收入情况如下:

公司MRgLITT系统包括MRgLITT设备和MRgLITT耗材,公司于2023年取得MRgLITT系统医疗器械注册证,并获批药物难治性癫痫适应症。公司针对相关产品正在扩展脑转移瘤、脑胶质瘤、放射性坏死等颅内疾病和适应症人群,进一步丰富公司术中治疗设备产品线。随着神经外科手术的精准化、微创化、智能化技术的临床渗透率加深,相关产品在丰富公司产品线的同时,构成了营业收入快速增长的第二曲线。

报告期内,公司MRgLITT设备的营业收入分别为0.00万元、160.92万元和586.11万元,MRgLITT耗材的营业收入分别为26.27万元、362.24万元和2,012.62万元,主要原因系:①公司产品技术壁垒和临床优势凸显:MRgLITT系统凭借微创精准、恢复快、并发症少的核心特性,在神经外科领域具备竞争优势,治疗稳定性与消融精度获临床高度认可,快速建立了市场口碑;②精准、微创诊疗理念普及:经过多年临床推广与术式升级,终端医疗机构对高端精准、微创术式设备及耗材配置需求提升。

(4)公司其他产品及服务公司其他产品及服务主要由电极配件销售及设备维保服务构成,

报告期内,公司电极配件收入分别为611.67万元、667.20万元和620.52万元,维保服务收入分别为65.31万元、105.20万元和156.41万元。电极配件作为颅内电极临床应用的配套产品,报告期内销售较为稳定;维保服务是保障设备类产品正常运行的重要保证,在维保服务期间采用直线法确认收入。

综上,公司围绕术前诊断规划、术中导航定位、术中治疗,持续构建具有临床优势的产品体系,在临床需求日益放大的背景下,公司报告期内的主营业务收入整体稳中有升。

3、主营业务中主要产品的量价分析

报告期内,公司主营业务主要产品包括颅内电极、智能化导航定位设备、MRgLITT系统,前述各类产品的量价变动情况具体如下:

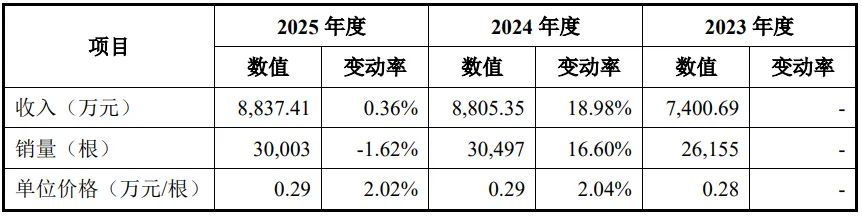

(1)颅内电极

报告期内,公司颅内电极产品的收入、销量、单价及变动情况如下:

报告期内,公司颅内电极产品销售单价分别为0.28万元/根、0.29万元/根和0.29万元/根,销售单价较为稳定。公司的颅内电极已经形成较强市场地位,销售价格未发生显著变化。

(2)智能化导航定位设备

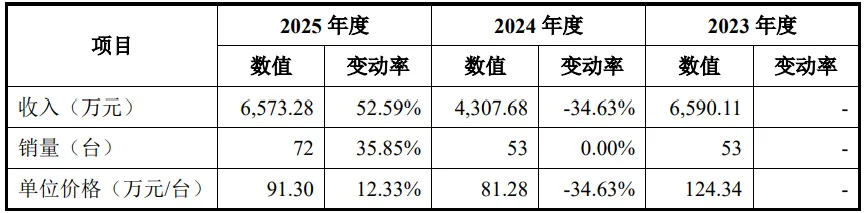

报告期内,公司智能化导航定位设备产品的收入、销量、单价及变动情况如下:

公司的智能化导航定位设备主要用于神经外科手术的术中导航和定位。公司为满足不同等级医院的临床治疗需要,开发了多类型的智能化导航定位设备并实现了上市销售,包括神经外科智能导航系统NS1系列、神经外科手术机器人SR1系列、神经外科微型手术机器人Q300系列、脑与脊柱手术机器人X1000系列,各产品价格水平与目标市场定位有所差异。

公司坚持自上而下的销售策略,首先围绕神经外科的头部医院,以功能更全、性能更优的SR1系列和X1000系列攻克头部市场,打造行业口碑,并利用更具性价比的Q300系列逐步向多层级终端医疗机构拓展,实现公司高端创新医疗器械产品的临床应用普及。

2024年度,公司智能化导航定位设备单位价格较2023年度下降较多主要系当年实现销售的产品结构发生变化,产品定价较低的微型神经外科手术机器人Q300系列销售数量占比由32.08%提升至54.72%,使得2024年度智能化导航定位设备整体销售单价下滑。

2025年度,公司多临床场景的脑与脊柱外科手术机器人X1000系列(2024年9月正式取得医疗器械注册证)加入产品销售序列,该系列产品是公司目前功能最全的手术机器人,能满足多科室的临床需求,市场定价亦是手术机器人全品系中最高,相关产品市场销售促进了智能化导航定位设备整体销售数量和销售单价的双重上涨。

(3)MRgLITT系统

公司MRgLITT系统由MRgLITT设备和MRgLITT耗材构成,相关设备和耗材的销售单价变动分析如下:

1)MRgLITT设备

报告期内,公司MRgLITT设备产品的收入、销量、单价及变动情况如下:

公司产品是国内首款获批的磁共振引导MRgLITT设备,产品性能优良且竞争对手较少,因此在销售初期,公司制定了较高的市场定价。2025年度,公司MRgLITT设备销售单价有所下降,主要系公司为提高设备临床普及率并促进MRgLITT耗材销售适当调低了设备销售价格。

2)MRgLITT耗材

报告期内,公司MRgLITT耗材产品的收入、销量、单价及变动情况如下:

公司MRgLITT耗材单位价格在报告期内有所波动,2023年度主要是在设备推广试用期进行的销售,销量较小,价格不具备可比性。2025年度的销售单价较2024年度略有下降,主要系MRgLITT系统创新性较强,为提高相关产品的临床使用率,适当调低MRgLITT耗材的销售价格,从而导致2025年度MRgLITT耗材的单位价格略有下降。

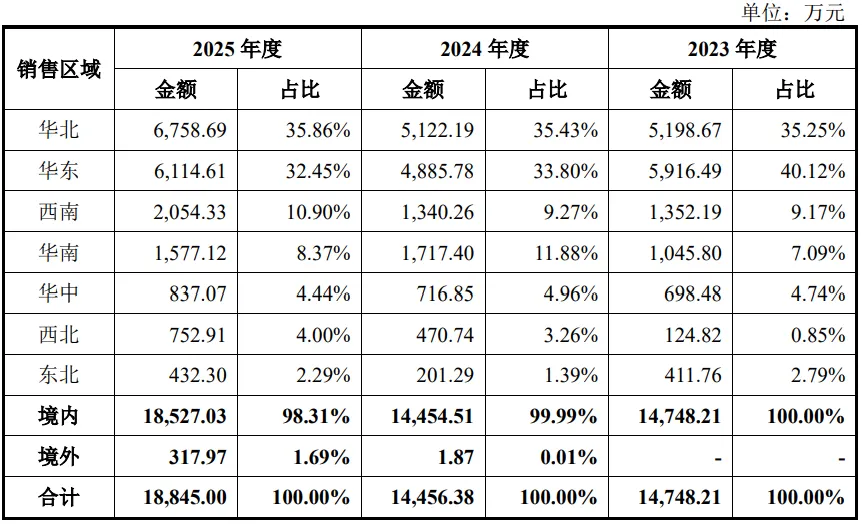

4、主营业务收入按区域分布分析

报告期内,公司主营业务收入分区域构成情况如下:

报告期各期,公司境内销售收入分别为14,748.21万元、14,454.51万元、18,527.03万元,境外销售收入分别为0.00万元、1.87万元、317.97万元,公司产品以境内销售为主,且主要集中在华北和华东区域,两区域销售占比合计约70%。目前国内顶尖神经外科医疗机构主要集中在北京和上海,神经外科手术因其技术难度较高,病人手术需求亦主要集中于上述地区,因此公司主营业务收入中华北和华东地区的收入占比较高。

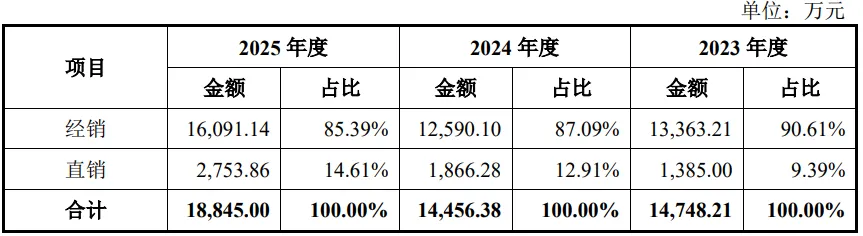

5、主营业务收入按销售模式分析

报告期内,公司主营业务收入按销售模式构成情况如下:

报告期内,公司以经销模式为主,经销收入占比分别为90.61%、87.09%和85.39%。公司的销售模式与同行业其他医疗器械公司的销售模式基本一致。公司直销收入主要来源于北京地区头部医院和科研机构的设备销售收入,主要原因系公司在北京地区具有属地化优势,与该等客户建立了长久且良好的合作关系。

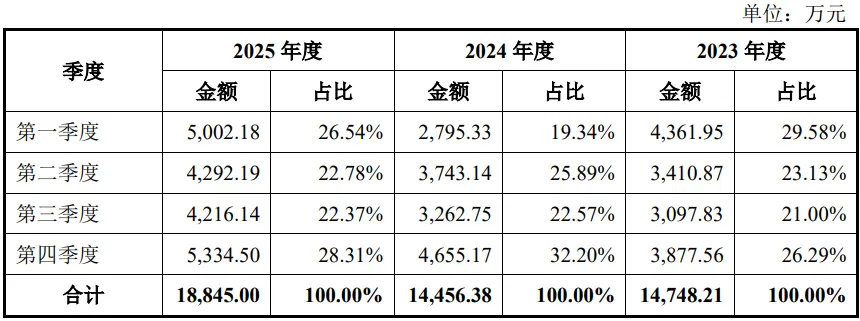

6、主营业务收入季节性分析

报告期内,公司主营业务收入分季节变动情况如下:

公司主营业务收入不存在显著季节性波动,相对来说第四季度收入通常略高于全年平均水平,主要系终端医疗机构对于设备类采购的招投标活动下半年相对较多,自招投标启动至设备入院间存在时间差异所致。

来源:上交所

往期文章