为深入贯彻落实党的二十届四中全会精神,增强国内资本市场竞争力、吸引力,提高资本市场制度包容性、适应性,中国证监会对《上市公司证券发行注册管理办法》《北京证券交易所上市公司证券发行注册管理办法》以及配套规则进行了修改,并面向社会公开征求意见。

本次再融资制度修订为全面注册制落地后的系统性优化,核心聚焦五大方向:

(1)建立再融资定向增发储架发行制度;

(2)优化小额快速再融资制度;

(3)完善“锁价定增”制度;

(4)强化可转债监管要求;

(5)进一步明确再融资相关监管要求。

本文结合新旧法规逐条对比,梳理本次修订核心实质变化,供相关机构及业内人士参阅。

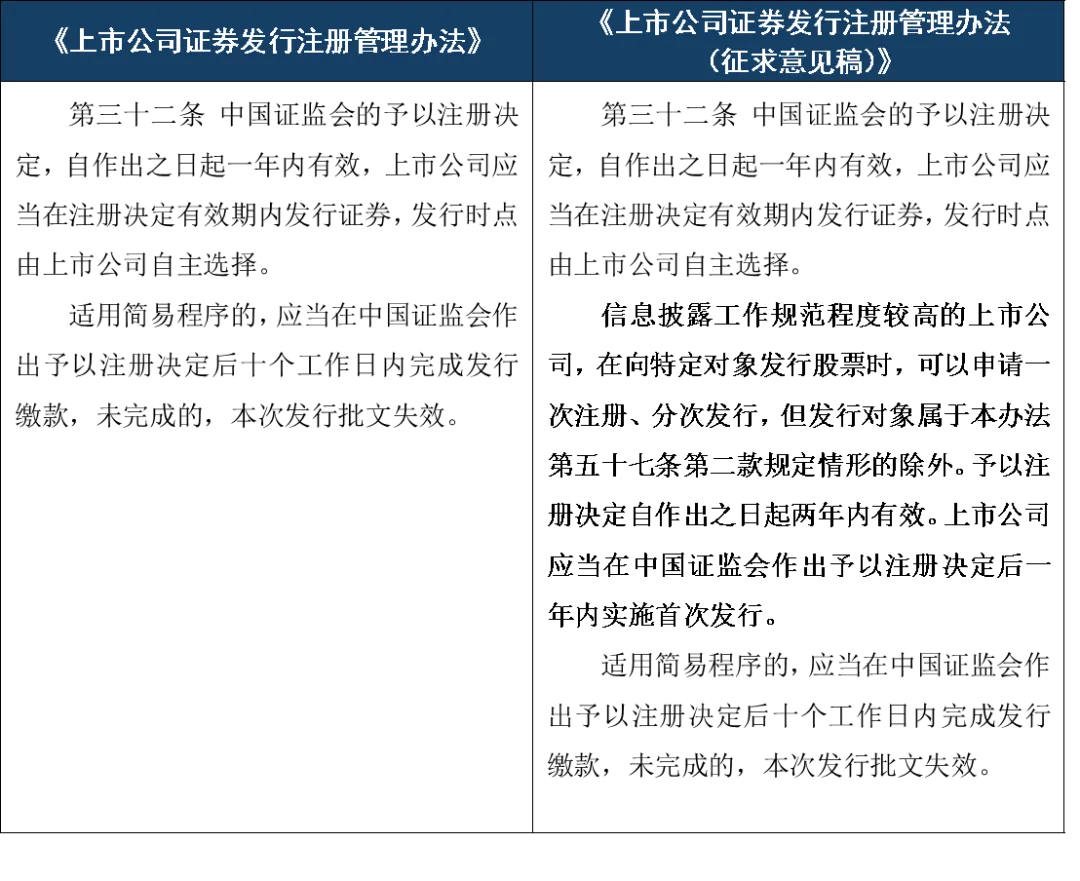

本次修订创新性引入定增储架发行机制,明确信息披露工作规范程度较高的上市公司申请竞价定增的,可采用储架发行方式,通过“一次注册、多次发行”,适配二级市场波动特征,便于上市公司择机融资、平滑融资节奏,降低集中融资对市场的冲击。

核心规则要点:

适用主体:仅限信息披露工作规范程度较高的上市公司;

适用场景:竞价方式向特定对象发行股票,董事会提前锁定全部发行对象的不适用储架机制;

发行决定有效期:储架发行注册批复有效期由常规1年延长至2年,同时要求上市公司须在注册作出之日起1年内实施首次发行。

注:根据《证券期货法律适用意见第18号(征求意见稿)》的规定,上述“信息披露工作规范程度较高”设置明确量化认定标准:(1)上市公司信息披露工作评价期满三年的,最近三年信息披露工作评价结果均为B及以上,且其中一年为A;(2)上市公司信息披露工作评价期未满三年的,上市后其信息披露工作未被评价为C或D。同时明确,企业取得注册批复后即便不再符合前述标准,已获批的储架发行仍可实施。

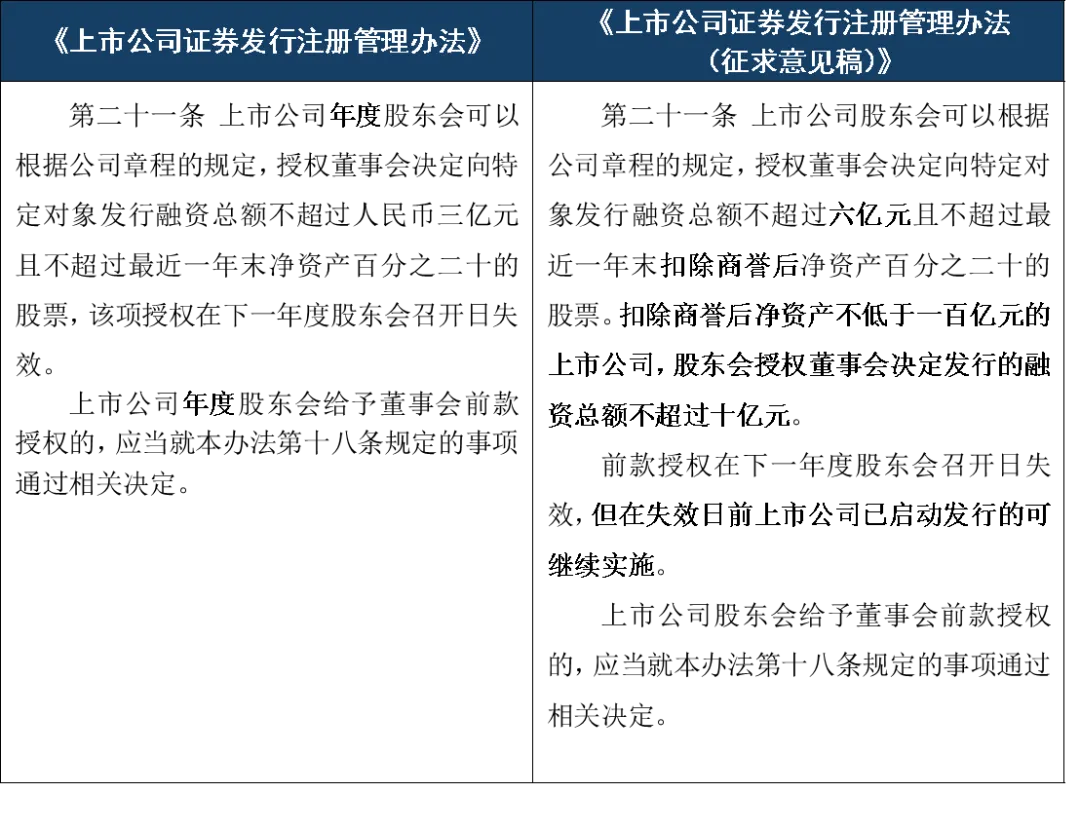

本次修订全面升级小额快速再融资简易通道,在保留比例约束的基础上大幅提升绝对融资额度、明确净资产核算口径、放宽股东会授权限制,兼顾中小企业高效小额融资与大型企业大额便捷融资需求。

核心规则要点:

额度扩容:沪深交易所上市公司小额快速再融资融资额上限由3亿元提升至6亿元,扣除商誉后净资产不低于100亿元的上市公司融资额上限放宽至10亿元;北交所上市公司小额快速再融资上限从1亿元提升至2亿元(详见《北京证券交易所上市公司证券发行注册管理办法(征求意见稿)》);

核算口径标准化:延续“融资总额不超过净资产20%”的比例限制,明确核算基数为最近一年末扣除商誉后净资产,剔除商誉对融资额度的影响;

授权机制优化:将原仅限年度股东会授权,调整为股东会(含临时股东会)均可授权董事会实施小额快速融资;授权统一于下一年度股东会召开日失效,失效前已启动发行的可继续实施。

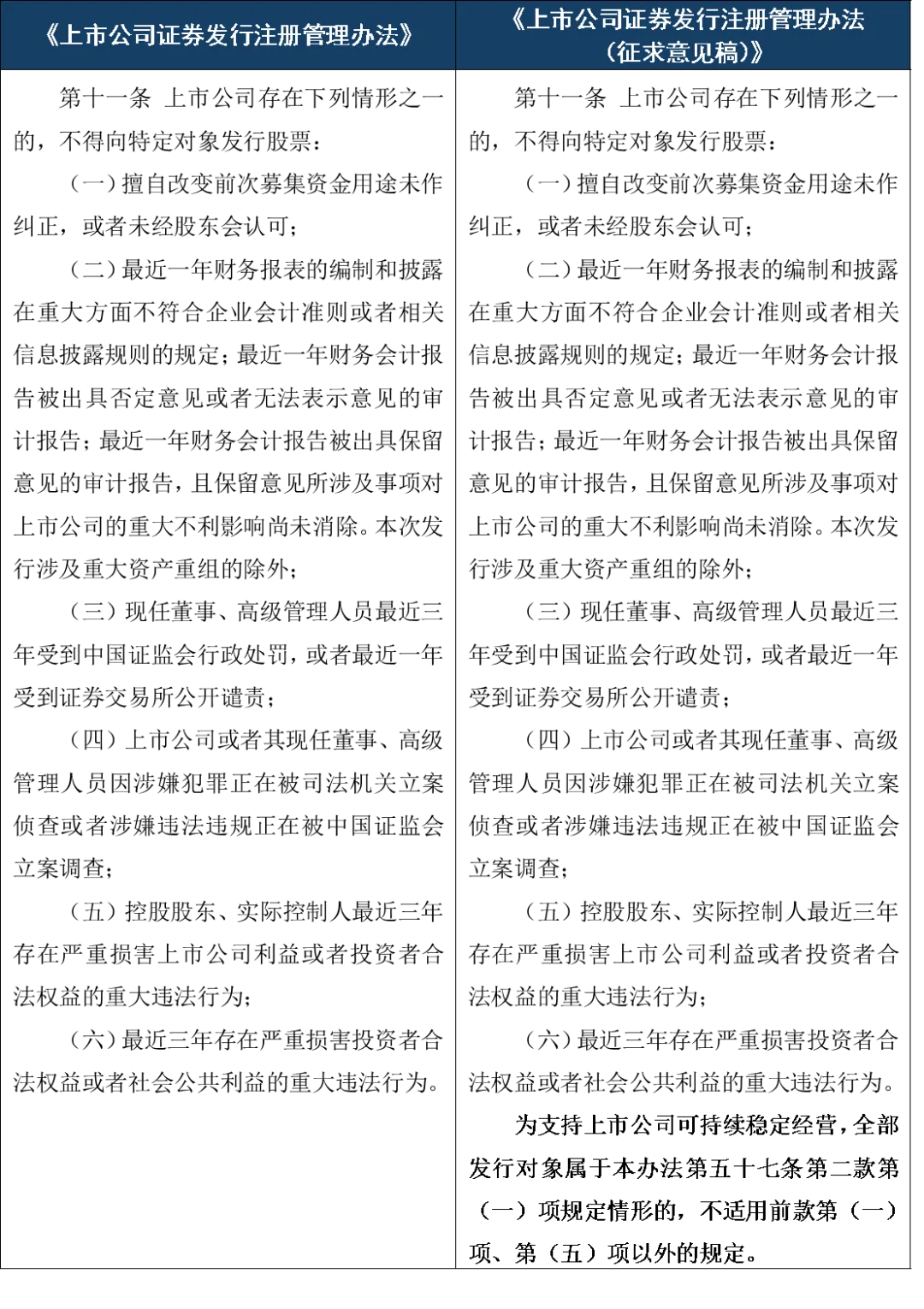

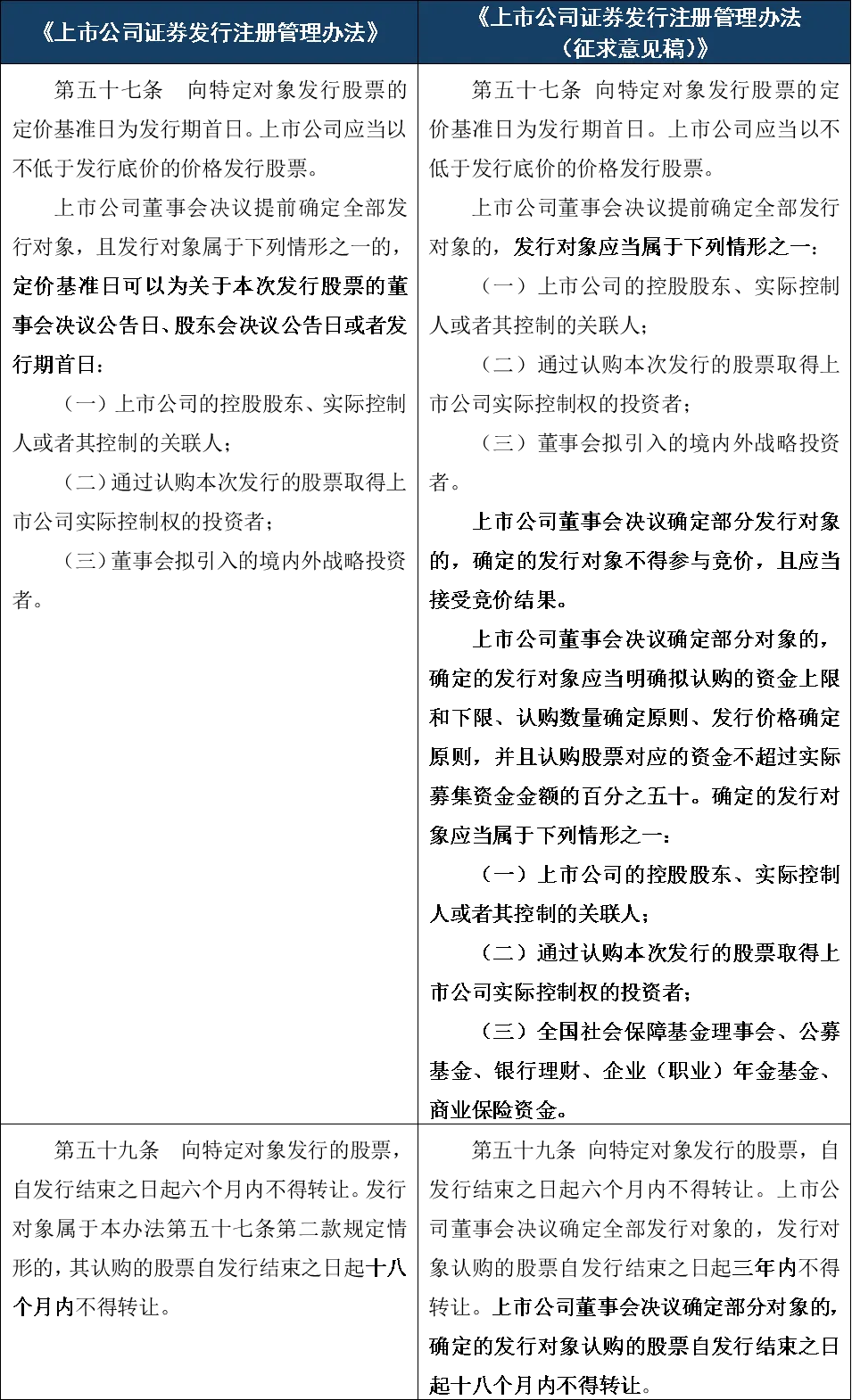

本次修订系定增制度市场化改革的重要突破,彻底取消多元定价基准日,全面实行发行期首日单一市价定价,同步差异化调整股份锁定期、优化控股股东、实际控制人纾困定增的发行条件,规范部分预设发行对象的参与规则,压缩套利空间、维护市场公平。

核心规则要点:

定价机制统一化:删除锁价定增专属定价窗口期,实行统一的市价发行定价机制,要求所有定增均以发行期首日作为定价基准日;

锁定期分层收紧:董事会确定全部发行对象的,相关发行对象认购的股票的锁定期由18个月延长至36个月;董事会确定部分发行对象的,对应股份锁定期为18个月;无预设对象的竞价定增,锁定期维持6个月;

特定定增条件豁免:全部发行对象为控股股东、实际控制人及其关联方的定增项目,仅保留两项发行障碍(擅自改变前次募集资金用途未作纠正或未经股东会认可,控股股东、实际控制人最近三年存在重大违法行为),其余条件不再适用,支持控股股东、实际控制人增持纾困、稳定上市公司经营;

新增部分预设对象规则:允许董事会预先确定部分发行对象,但其认购资金总额不得超过本次实际募资总额的50%,不得参与竞价,必须无条件接受竞价结果。

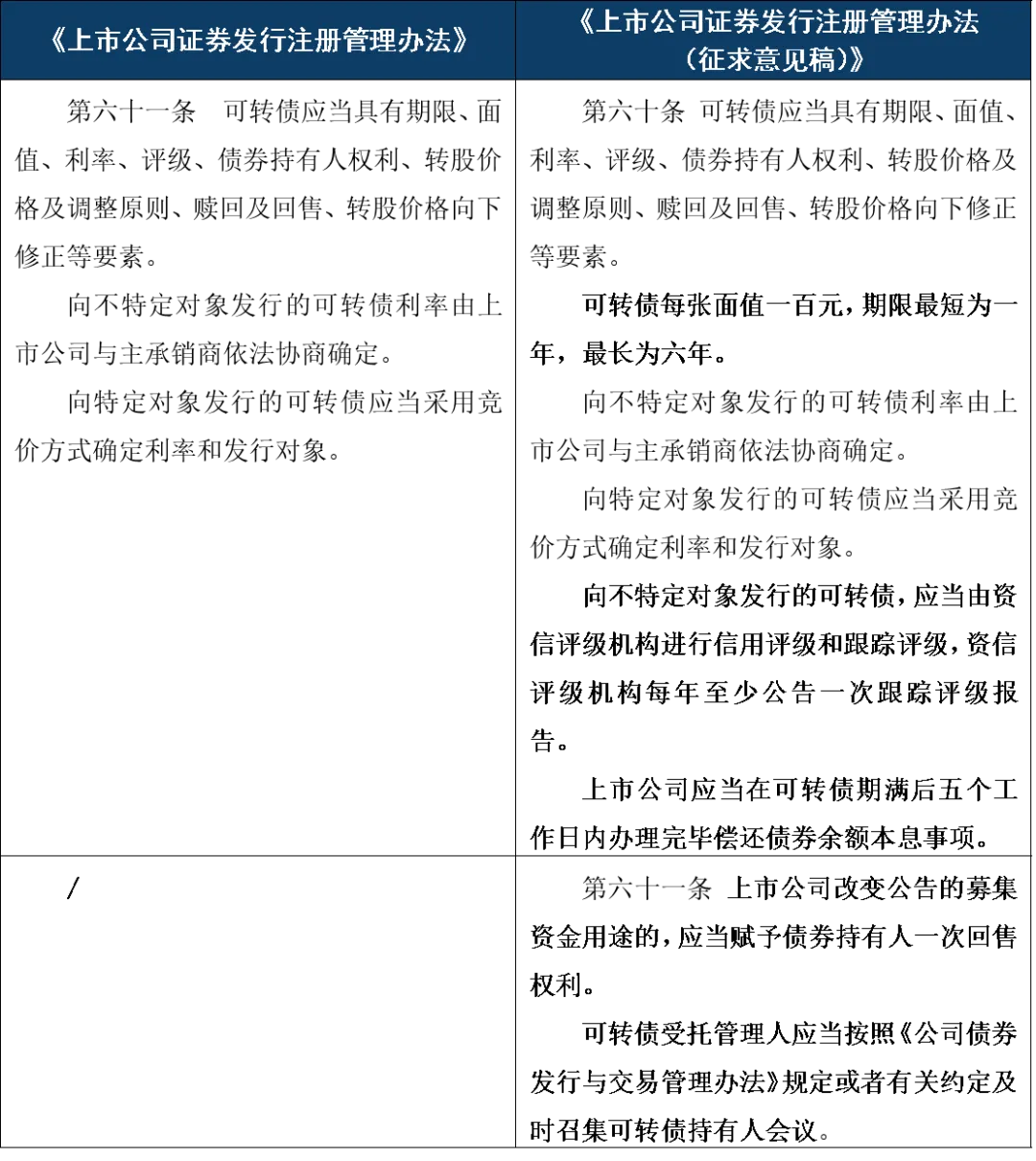

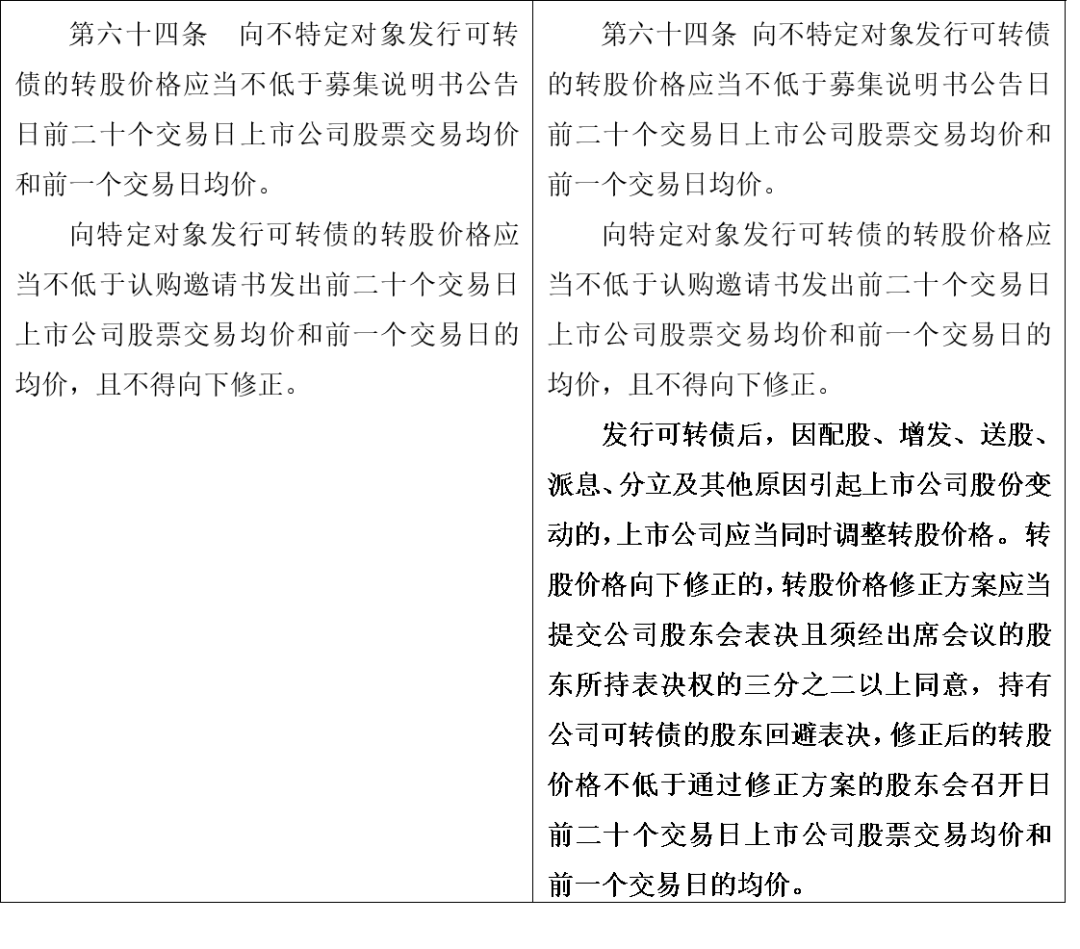

本次修订将可转债全面纳入再融资统一监管体系,统一融资间隔要求、细化产品规范、强化投资者权益保护,回归可转债融资工具本源。

核心规则要点:

统一融资间隔:可转债与定增、增发、配股适用相同的再融资间隔期要求;

标准化产品要素:明确可转债的面值、期限、信用评级等信息披露监管要求;

强化投资者保护:明确募资用途变更强制回售机制,规范转股价格修正表决规则,明确受托管理人履职义务。

作为《上市公司证券发行注册管理办法》的配套规则,《证券期货法律适用意见第18号》亦做了相应修订与优化,直接影响再融资发行条件与申报标准。

核心实质性修订主要包括:

明确可转债与定增、增发、配股适用相同的再融资间隔期要求,并加强对发行可转债相关偿债能力约束的要求;

进一步强调募集资金应当投向主业;

优化财务性投资相关要求,将财务性投资“金额较大”认定标准由归属于母公司净资产的百分之三十调整为百分之二十。

本次上市公司再融资新规征求意见稿是面向新情况、新挑战,按照目标导向问题导向对现行制度作出的全面梳理和系统修改。储架发行制度为优质上市公司提供了灵活、高效的市场化融资工具,有效平抑市场融资波动;小额快速再融资制度优化有利于提高融资灵活性,更好地满足上市公司经营发展的资金需求;实行统一的市价发行机制兼顾融资效率与市场公平性,推动市场从锁价定增更多向公开竞价定增发展,亦会对以定增方式取得上市公司控制权产生较大影响。

本次修订尚处于征求意见阶段,正式落地时或存在细节微调,但市场化、规范化、严监管的改革方向已明确,本次修订将对上市公司再融资方案设计、合规审核及资本运作产生深远影响。

黄新淏 合伙人

法德东恒上海办公室

业务领域:

证券与资本市场、投融资、破产并购重组、企业合规、公司业务